ven. 13 sept. 2024

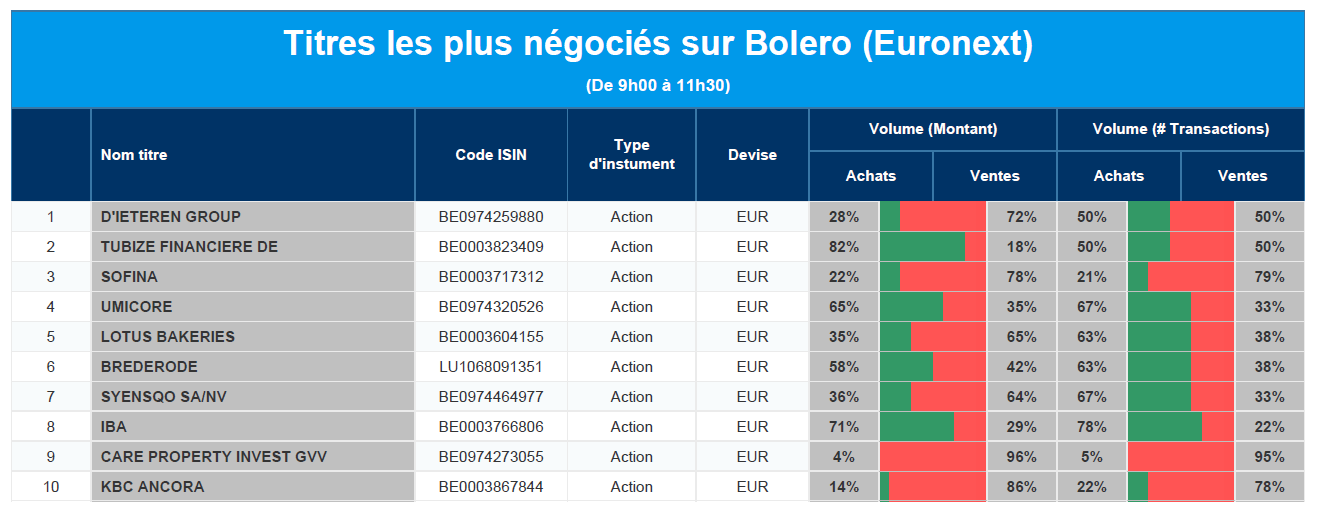

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, Financière de Tubize, Sofina, Umicore, Lotus Bakeries, Brederode, Syensqo, IBA, Care Property Invest, KBC Ancora.

Actualités des entreprises du Benelux

- Immobel enregistre une perte de 89,1 millions d'euros.

- La branche « private equity » de Brederode reprend vie.

- Celyad Oncology publie ses résultats financiers pour le premier semestre 2024.

- L'État néerlandais est prêt à se séparer d'ABN Amro à perte.

- Luxempart affiche un résultat légèrement positif.

- Vranken enregistre une perte de 1,9 million d'euros.

Actualités des entreprises européennes

- Volvo Trucks retarde le démarrage de la construction d'une usine de batteries au Mexique.

- Stellantis arrête la production de la Fiat 500 électrique en raison d'une faible demande.

- Ericsson crée une société avec 12 entreprises de télécommunications pour vendre des logiciels de réseau.

- Securitas constitue une provision de 53 millions de dollars à la suite d'une enquête américaine.

- L'usine d'acier vert de Thyssenkrupp pourrait devenir plus coûteuse.

- Eni revoit sa structure pour créer de la valeur et restructurer ses activités chimiques.

- Le fabricant de toniques Fevertree déclare que l'été humide au Royaume-Uni pèse sur les perspectives de ventes.

Actualités des entreprises américaines

- Gilead obtient des résultats positifs lors d'un essai clinique.

- Alaska Air Group relève ses perspectives pour le prochain trimestre.

- Mastercard acquiert Recorded Future pour 2,65 milliards de dollars.

- Microsoft nomme l'ancien directeur financier de General Electric E à la tête de ses opérations.

- Moderna prévoit une baisse des ventes l'année prochaine.

- Le bénéfice du deuxième trimestre de Kroger dépasse les attentes.

- Delta Air signale une amélioration de son chiffre d'affaires.

- Petco prévoit un flux de trésorerie plus élevé pour toute l'année 2024 et nomme un nouveau CEO.

- Le régulateur américain ordonne à Wells Fargo de prendre des mesures supplémentaires.

- Blackstone envisage de vendre sa participation dans la société de visas VFS Global.

- Adobe publie une baisse de son chiffre d'affaires pour le prochain trimestre.

- Oracle relève ses prévisions de chiffre d'affaires pour 2026.

- RH publie un chiffre d'affaires et un bénéfice en hausse pour le deuxième trimestre.

Actualités des entreprises asiatiques

- Mitsubishi prend une participation dans ExxonMobil au Texas.

- Cinquième jour de grève à l'usine indienne de Samsung Electronics.

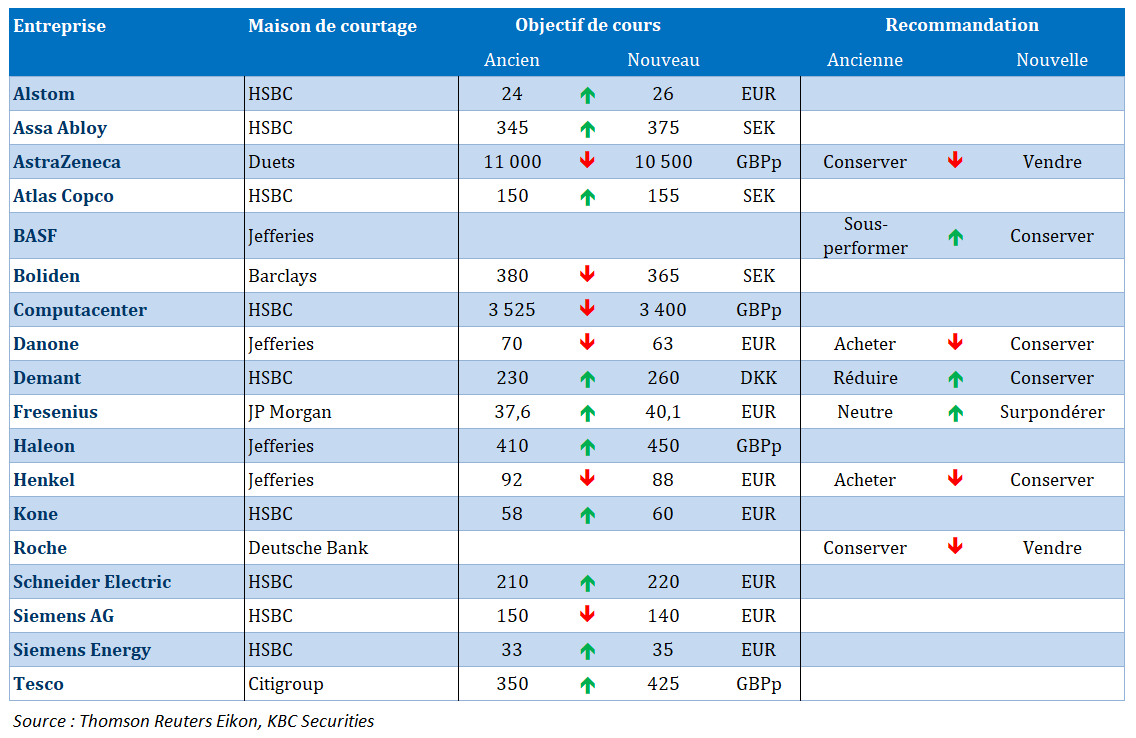

Nouvelles recommandations pour les actions

Publication : le 13 septembre 2024 à 8h58

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Une approche graduelle »

La BCE compte bien poursuivre sa politique de normalisation graduelle des taux, tout en notant que l’inflation ne reviendra à son objectif seulement qu’au second semestre de 2025.

Baisse prudente

Pas de surprise, comme je le soulignais dans mon intervention pour Canal Z, avec le taux de dépôt qui est passé de 3,75 % à 3,50 %, et le taux de refinancement de 4,25 % à 3,65 %.

Le deuxième élément attendu lors de cette réunion était les prévisions pour la croissance et l’inflation, et comme le montre le tableau ces dernières se sont faites à la marge.

| 2024 | 2025 | 2026 | |

| Croissance | 0,8 % (0,9 %) | 1,3 % (1,4 %) | 1,6 % (1,6 %) |

| Inflation | 2,5 % (2,5 %) | 2,2 % (2,2 %) | 1,9 % (1,9 %) |

| Inflation sous-jacente | 2,9 % (2,8 %) | 2,3 % (2,2 %) | 2,0 % (2,0 %) |

Mais Christine Lagarde a prévenu « l’inflation devrait repartir à la hausse dans la dernière partie de l’année, en partie parce que les fortes baisses antérieures des prix de l’énergie ne seront plus prises en compte dans les taux annuels ».

Si on observe le tableau, c’est seulement l’inflation sous-jacente qui a été révisée à la hausse, car « l’inflation intérieure reste élevée car les salaires continuent d’augmenter à un rythme élevé ».

Comme on pouvait s’y attendre, la BCE n’a pas donné la moindre indication sur ses intentions futures, car « le Conseil des gouverneurs continuera de suivre une approche dépendante des données et propre à chaque réunion pour déterminer le niveau et la durée appropriés de la restriction ».

Mais entre les lignes, Christine Lagarde a laissé entendre qu’une nouvelle baisse des taux n’aura pas lieu en octobre, car la BCE veut agir graduellement, ce qui a provoqué une petite remontée du rendement du Bund 2 ans.

Comme de son côté, la FED pourrait bien procéder à 3 baisses de taux d’ici la fin de l’année, le dollar a légèrement reculé par rapport à l’euro, mais le recul est limité car les taux en dollar demeureront supérieurs aux taux en euro.

Le dollar n’a pas reculé uniquement par rapport à l’euro, mais également par rapport au yen, ce qui a pesé sur le Nikkei ce matin.

Un dernier point, lors de la conférence de presse, il a beaucoup été question du rapport Draghi, que soutient totalement la BCE. Mais cela a été l’occasion pour Christine Lagarde de rappeler que la BCE n’a qu’un seul objectif, celui de la stabilité des prix, et qu’une réforme comme souhaité par Draghi ne remettait nullement en cause cet objectif.

Christine Lagarde ne peut pas pour autant ignorer l’état de l’économie, et les baisses de taux à venir sont d’autant plus importantes que près d’un tiers des prêts à la consommation de la zone euro seront revus à un taux plus élevé dans un délai d’un an. Dans le cas de l’Italie et de l’Espagne, la proportion de prêts concernés pourrait atteindre près de 70 %, selon BCA Research.

On comprend peut-être mieux la crainte du Premier ministre espagnol, qu’en plus d’un ralentissement de la demande intérieure, l’Espagne ne subisse les effets négatifs des mesures de rétorsions que pourrait prendre la Chine sur les exportations de vins espagnols ou de porc ibérique.

Inquiétudes ?

Le fait est suffisamment rare pour être souligné, le président chinois Xi Jinping a exhorté, hier, les autorités à s’efforcer d’atteindre les objectifs annuels de développement économique et social du pays.

Il faut dire que les derniers indicateurs ne sont guère rassurants et que le risque de déflation guette l’économie chinoise. Ce qui a d’ailleurs incité plusieurs banques à réviser à la baisse leurs prévisions de croissance.

Et les mauvaises nouvelles ne sont pas terminées, car on attend, demain, les données concernant la production industrielle au mois d’août qui n’aurait progressé que de 4,8 % en taux annuel contre 5,1 % le mois précédent. Et les ventes de détail sont attendues en hausse de 2,5 % contre 2,7 %, ce qui montre que la demande intérieure reste très faible.

Mais ce qui est fortement attendu, c’est également l’évolution des prix de l’immobilier qui avaient affiché un recul de 5 % en taux annuel en juillet.

La baisse des taux attendue de la part de la FED offrira un ballon d’oxygène à la Banque centrale chinoise, pour pouvoir baisser ses taux. Mais elle abaissera sans doute d’abord, une nouvelle fois, le taux des réserves obligatoires des banques pour libérer des possibilités de crédit.

Manier la baisse des taux n’est pas sans risque car cela pourrait affaiblir le yuan, qui est déjà un peu sous pression.

D’ailleurs, de façon générale, la baisse des taux de la part de la FED est une bonne nouvelle pour les Banques centrales des pays émergents, car elle leur permettra de procéder de même sans mettre sous pression leurs devises. Et si la livre turque se détend un peu, et ce n’est pas parce que, tout d’un coup, le vin turc connaîtrait une forte demande face à une production mondiale de vin qui pourrait encore être faible cette année compte tenu du dérèglement climatique, mais parce que le dollar se replie.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances