jeu. 12 sept. 2024

L’impact d’un tiercé démocrate sur l’économie américaine

La nomination de Kamala Harris a donné un nouvel élan aux démocrates. Elle devance désormais Donald Trump dans la plupart des sondages, y compris dans de nombreux États clés. Ses excellentes performances lors des débats pourraient encore renforcer son avance. Son ascension a également renforcé les chances des démocrates de remporter un triplé (c’est-à-dire la présidence, la Chambre des représentants et le Sénat). Les démocrates risquent encore de perdre le Sénat américain, car ils doivent défendre trois sièges dans des États à tendance républicaine. Néanmoins, les marchés de paris donnent aujourd’hui aux démocrates 20,5 % de chances de remporter le tiercé. Dans ce cas, Kamala Harris pourra plus facilement mettre en œuvre ses projets économiques. Ces plans comprennent l’interdiction des prix abusifs, la réduction du coût du logement, l’augmentation du crédit d’impôt pour les enfants, l’augmentation des impôts sur les grandes entreprises (tout en soutenant les PME) et la réforme de l’immigration.

Introduction

La Convention nationale du parti démocrate étant maintenant terminée, la course à la présidence des États-Unis est dans sa phase finale. Le retrait du président Biden de la course et la nomination subséquente de Kamala Harris ont donné un nouvel élan aux démocrates. Les sondages indiquent que Kamala Harris a une avance de 2,7 % au niveau national et qu’elle est en tête dans tous les États clés, à l’exception de la Géorgie et de l’Arizona (voir figure 1). Les marchés de paris donnent désormais 57 % de chances aux démocrates de remporter la course à la Maison Blanche. Cependant, l’élection présidentielle américaine n’est pas la seule élection qui compte en novembre. Les élections partielles, en particulier celles de la Chambre des représentants et du Sénat, seront également d’une importance capitale, car le nouveau président aura besoin du soutien du Congrès pour faire passer des lois essentielles.

La plupart des analystes politiques estiment que les républicains auraient de grandes chances de remporter un tiercé gouvernemental si Donald Trump gagnait les élections. Les marchés de paris estiment la probabilité d’un gouvernement divisé sous un président républicain à seulement 32 % (voir figure 2). En revanche, les marchés de paris attribuent une probabilité de 16 % à un scénario dans lequel les démocrates remportent la Maison-Blanche mais ne parviennent pas à prendre le contrôle du Congrès. Cela s’explique par le fait que les démocrates sont confrontés à un cycle électoral difficile au Sénat américain. Les démocrates ne disposent plus que d’une majorité de 51-49 et doivent défendre trois sièges dans des États que Donald Trump a remportés aux élections de 2020 avec 8 points de pourcentage ou plus. Les républicains sont donc largement favoris pour remporter le Sénat (probabilité de 78 %).

Cela dit, le lancement réussi de la campagne de Kamala Harris a fait grimper les chances d’un tiercé démocrate à 20,5 %. Il s’agit encore d’une chance assez importante. Comme nous avons déjà analysé en profondeur l’impact d’une victoire républicaine dans notre rapport de recherche de janvier, nous nous concentrerons ici sur l’impact d’une victoire démocrate sur l’économie.

Impact économique d’une victoire des démocrates

Il est important de noter que le groupe démocrate au Sénat deviendra plus idéologiquement à gauche que pendant le mandat de Joe Biden. Joe Biden a dû faire face à une forte opposition à ses propositions législatives de la part de deux sénateurs conservateurs officiellement démocrates devenus indépendants, Kirsten Synema et Joe Manchin. Ces deux sénateurs ont bloqué l’adoption de sa loi Build Back Better Act, d’un montant de 3 500 milliards de dollars, et se sont opposés à la réforme de la règle de l’obstruction (règle exigeant une majorité de 60 sénateurs pour l’adoption d’une législation non liée au budget). Pourtant, aucun des deux sénateurs n’est candidat à sa réélection. Les candidats démocrates actuels étant plus à gauche, Kamala Harris aura probablement plus de facilité à faire passer des lois importantes si les démocrates parviennent à prendre le contrôle du Congrès.

Kamala Harris a présenté plusieurs propositions de politique économique qui nécessiteraient l’approbation du Congrès. Une première série de propositions vise à réduire les coûts pour la classe moyenne. Mme Harris souhaite interdire les prix abusifs sur les produits alimentaires et d’épicerie (les détails de cette proposition ne sont pas encore clairs). Elle souhaite également réduire les coûts du logement en réformant la réglementation des permis, en fournissant des fonds de construction aux gouvernements locaux et en donnant aux acheteurs d’un premier logement 25 000 USD pour les acomptes. Elle envisage également de réduire les frais médicaux.

Kamala Harris a également présenté une série de propositions fiscales. Elle souhaite augmenter les crédits d’impôt pour les enfants, réduire les taxes sur les pourboires et étendre le crédit d’impôt sur les revenus du travail pour les Américains les plus pauvres. Elle prévoit de financer ses projets en augmentant l’impôt sur le revenu des Américains gagnant plus de 400 000 dollars par an et en portant le taux d’imposition des sociétés de 21 % à 28 % (avec quelques exceptions pour les PME).

Ces augmentations d’impôts seraient toutefois insuffisantes pour couvrir les coûts de ses propositions économiques. Selon les calculs de The Economist, ses propositions augmenteraient le déficit américain de 1,4 billion USD (5 % du PIB des États-Unis en 2023) au cours de la prochaine décennie. Cela dit, les plans de Donald Trump sont encore plus prodigues, avec un coût estimé à 4 000 milliards de dollars (14,6 % du PIB des États-Unis en 2023) au cours de la prochaine décennie. Les États-Unis accusant déjà un déficit budgétaire de 7 %, l’augmentation du déficit ne contribuera guère à stimuler la croissance économique. Au contraire, elle pourrait augmenter les coûts d’emprunt de l’État, ce qui entraînerait une hausse généralisée des taux d’intérêt débiteurs.

Le programme politique de Kamala Harris est globalement pauvre en réformes économiques. Toutefois, elle a mentionné une réforme notable dans son discours d’investiture, à savoir une voie d’accès à la citoyenneté pour les immigrés sans papiers. Cette réforme permettrait aux immigrés sans papiers, qui représentent environ 5 % de la main-d’œuvre américaine, d’accéder à des emplois mieux rémunérés et plus productifs et d’accroître leur consommation et leurs investissements. La réforme pourrait augmenter le PIB américain d’environ 1,7 trillion de dollars sur 10 ans1. Cela dit, même avec un triplé démocrate, il sera difficile de faire passer cette réforme au Sénat américain, car elle nécessiterait une réforme de l’obstruction parlementaire.

Conclusion

L’élan renouvelé des démocrates a augmenté les chances d’un tiercé démocrate. Si ce scénario devait se concrétiser, Kamala Harris profiterait probablement de l’occasion pour réduire les impôts et les coûts pour les familles des classes moyennes et inférieures, tout en augmentant les impôts des Américains les plus riches et des entreprises. Dans le même temps, ses projets risquent de creuser le déficit, ce qui pourrait entraîner une hausse des coûts d’emprunt, et donc des coûts économiques. Cela dit, elle a également promis de réformer le marché du travail en offrant une voie d’accès à la citoyenneté aux immigrés sans papiers.

Source : Laurent Convent, Economist - KBC Group

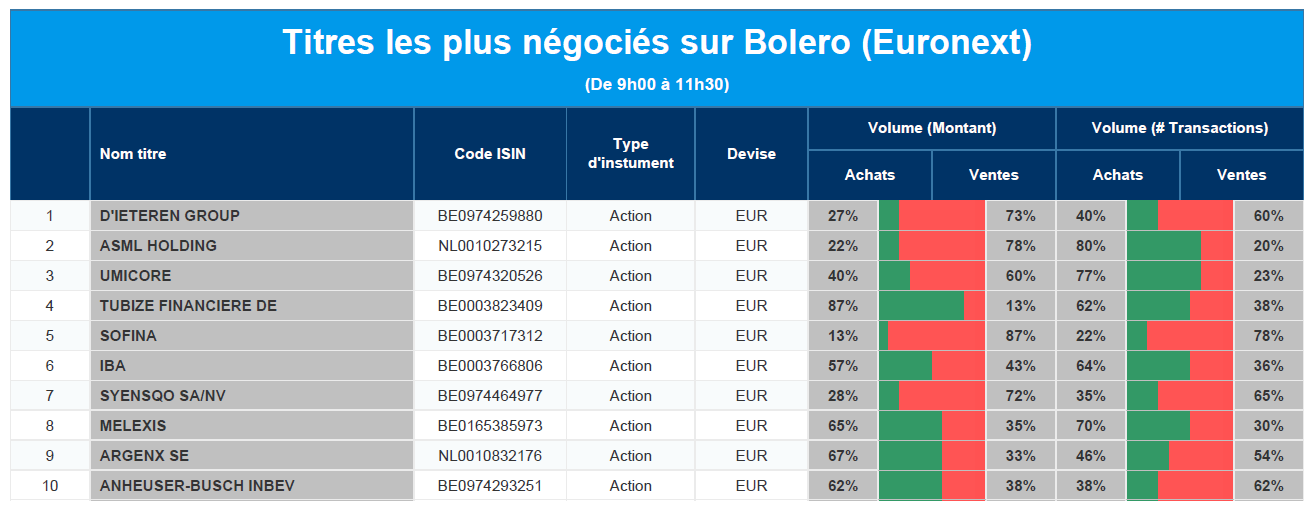

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, ASML, Umicore, Tubize, Sofina, IBA, Syensqo, Melexis, argen-x, AB Inbev.

Actualités des entreprises du Benelux

- AkzoNobel lève 500 millions d'euros par le biais d'un emprunt obligataire.

- WDP acquiert six entrepôts de transbordement.

- Azelis a fixé le prix de son émission obligataire de 600 millions d'euros.

- Euronext réorganise les indices Bel Small, Bel Mid et Bel ESG.

- Arcadis signe un nouveau contrat-cadre pour le programme néerlandais Zuidasdok.

- Theravet ne dispose de liquidités que jusqu'en novembre.

- Le brasseur Co.Br.Ha voit sa perte nette augmenter.

Actualités des entreprises européennes

- Le danois DSV remporte la course à la reprise de Schenker à Deutsche Bahn pour un montant de 14 milliards d'euros.

- La pilule expérimentale anti-obésité de Novo Nordisk a des effets secondaires légers à modérés lors d'un essai clinique.

- Le raffineur Neste met en garde contre l'affaiblissement des perspectives en matière de biocarburants.

- Le suédois Boliden signale un retard et une augmentation des coûts dans une usine de zinc en Norvège.

- Bâloise envisage un programme de rachat d'actions.

- Commerzbank cherche à repousser un éventuel rachat par UniCredit.

- EQT étudie la vente de Banking Circle.

- GSK entame la dernière phase de test de son vaccin antigrippal à ARNm.

Actualités des entreprises américaines

- Trump Media atteint son niveau le plus bas après le débat entre Trump et Harris.

- Rentokil Initial s'attend à une croissance moindre au prochain trimestre.

- Gamestop a enregistré une forte baisse de ses ventes de jeux vidéo au dernier trimestre.

- Berkshire Hathaway vend à nouveau des actions de Bank of America.

- La FDA américaine étend le médicament de J&J contre le psoriasis aux maladies inflammatoires de l'intestin.

- Les États-Unis se rapprochent du feu vert pour les puces Nvidia destinées à l'Arabie saoudite.

- Norfolk Southern licencie son CEO et nomme un directeur financier à la tête de l'entreprise.

- Les banques américaines poursuivent leur déclin.

Actualités des entreprises asiatiques

- Couche-Tard envisage de relever son offre pour Seven & I.

- Nippon Steel et US Steel tentent une dernière fois d'obtenir l'approbation des États-Unis.

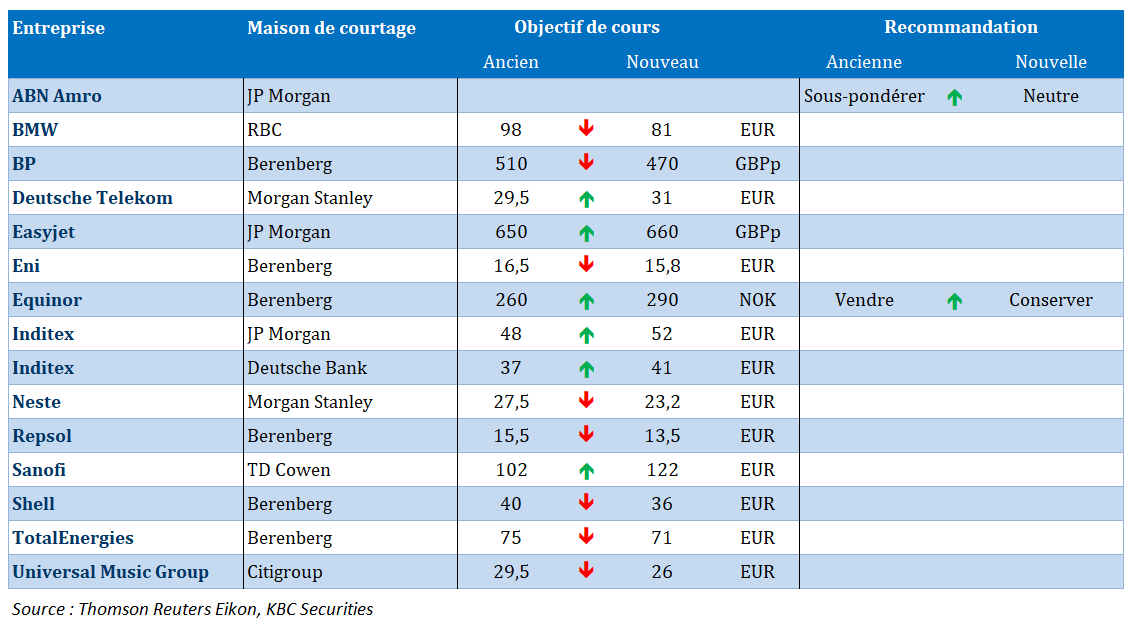

Nouvelles recommandations pour les actions

Publication : le 12 septembre 2024 à 9h28

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Ce qui importe, c’est la suite... »

La question n’est pas de savoir si la BCE va baisser ses taux de 0,25 % ce jeudi, mais si elle va procéder de même en octobre, alors que la probabilité de ce scénario est actuellement très faible.

BCE

Aucune surprise, la BCE va réduire son taux de dépôt de 0,25 % pour le ramener à 3,50 %. Si elle procède par étape de 0,25 %, c’est parce que, malgré la baisse de l’inflation, il demeure des pressions sur les prix dans le secteur des services et en partie à cause de la hausse des salaires.

Lors de sa conférence, Christine Lagarde, fera part des nouvelles projections de la BCE pour la croissance et l’inflation, et le marché espère qu’elle donnera des indications sur la tendance des prochaines baisses de taux.

Le seul changement attendu, est que si le taux de dépôt sera bien réduit de 0,25 %, celui de refinancement devrait être réduit de 0,60 % dans le cadre d’un ajustement technique annoncé de longue date.

FED

Pour la FED, qui se réunit la semaine prochaine, la question n’est pas de savoir si elle va réduire ses taux de 0,25 %, mais si elle va procéder de même en novembre et si la baisse pourrait être de 0,50 %.

Cette baisse de 0,25 %, la semaine prochaine, a été confirmée par la publication des chiffres d’inflation aux États-Unis qui montrent que l’inflation sous-jacente ne recule plus.

Comme attendu, l’inflation a progressé de 0,2 % d’un mois à l’autre, soit un taux annuel en recul à 2,5 %, le taux le plus bas depuis février 2021, après un taux de 2,9 % en juillet.

Si par contre on exclut l’alimentation et l’énergie, la hausse mensuelle a été de 0.3%, avec une hausse plus forte que le mois passé de 0,5 % de l’indice du logement. Résultat, l’indice annuel est resté stable à 3,2 %, ce qui montre une certaine résistance de l’inflation, ce qui va inciter la FED à agir avec prudence.

Les Européens n’ont décidément rien compris

L’encre du rapport de Draghi n’est même pas encore sèche qu’il est déjà tombé dans les oubliettes quand on observe les commentaires du Premier ministre espagnol, Pedro Sanchez, en voyage en Chine.

Ce dernier a en effet indiqué que son pays envisageait de modifier sa position sur l’imposition de droits de douane supplémentaires sur les importations de véhicules électriques produits en Chine.

Ces propos vont évidemment complètement à l’encontre de la Commission et surtout sont même un camouflet aux constats posés par Draghi.

Tout cela parce que la Commission veut augmenter les droits de douane de 37,6 % sur les importations de voitures électriques chinoises, et qu’en représailles la Chine a ouvert des enquêtes antidumping, entre autres, sur les exportations de produits laitiers et de viande de porc de l’UEM. Or l’Espagne est un important exportateur de porc vers la Chine.

L’attitude de l’Espagne est le plus bel exemple de ce qu’a dénoncé Draghi et qui montre à quel point l’intérêt national prime sur l’intérêt commun. Comme l’Allemagne s’est aussi montrée réticente, il faudra voir si une majorité qualifiée d’Etats membres émergera, car il s’agit de la condition sine qua non pour bloquer une décision de la Commission sur les droits de douane.

Bien déterminé

Naoki Tamura, responsable politique de la BOJ, a estimé que la BOJ doit relever ses taux d’intérêt à au moins 1 % d’ici la fin de l’année prochaine. Ces propos sont une grande première, car, jusqu’à présent, jamais aucun niveau n’avait été évoqué comme objectif à atteindre dans la hausse des taux.

Il a déclaré, étant donné que l’inflation devrait atteindre durablement son objectif de 2 %, « il est donc nécessaire d’augmenter notre taux d’intérêt à court terme au moins jusqu’à environ 1 %, d’ici la seconde moitié de l’année fiscale se terminant en mars 2026, afin d’atteindre durablement l’objectif de la BOJ en matière de prix ».

Ce n’est pas le premier à s’exprimer sur la nécessité d’augmenter les taux, je l’évoquais hier, et cela renforce le scénario d’une hausse des taux avant la fin de l’année. Mais Tamura va manifestement plus loin et il estime que « nous devons relever les taux d’intérêt à un moment opportun et en plusieurs étapes ».

Car il « s’inquiète de l’augmentation du risque d’inflation, car l’intensification des pénuries de main-d’œuvre incite les entreprises à augmenter les salaires et à répercuter l’augmentation des coûts sur les prix ».

Comme le dollar s’est sensiblement renforcé par rapport à la majorité des autres devises, et dès lors même par rapport au yen, ces propos n’ont pas eu d’effets à la hausse sur le yen, ce qui explique pourquoi le Nikkei est en forte hausse porté par le rebond des valeurs technologiques aux États-Unis.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances