jeu. 5 sept. 2024

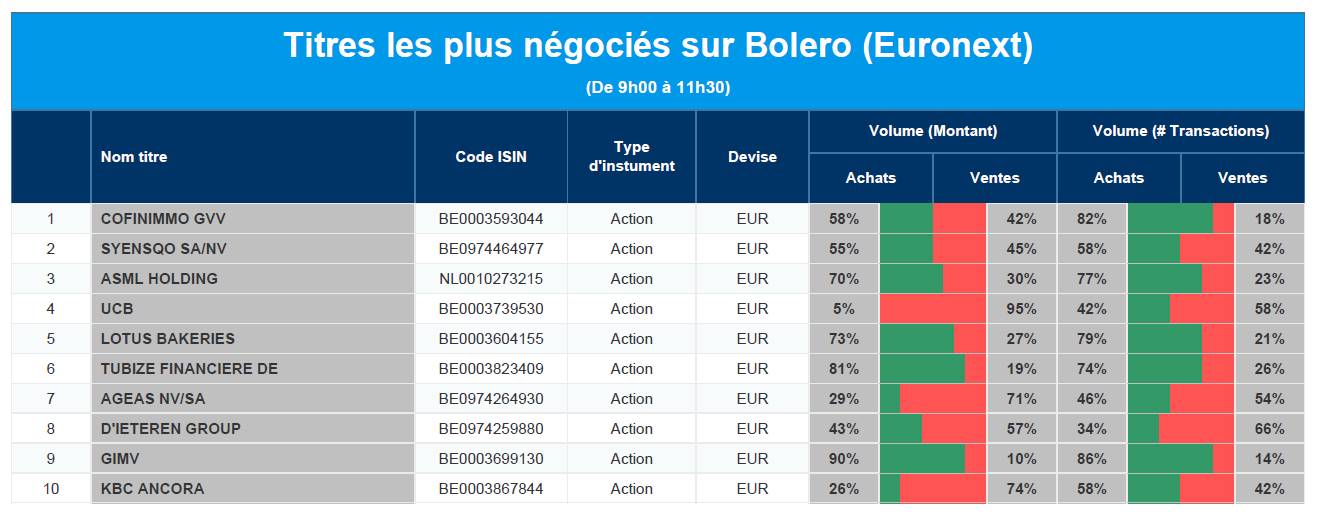

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Cofinimmo, Syensqo, ASML, UCB, Lotus Bakeries, Financière de Tubize, Ageas, D'Ieteren, Gimv, KBC Ancora.

Actualités des entreprises du Benelux

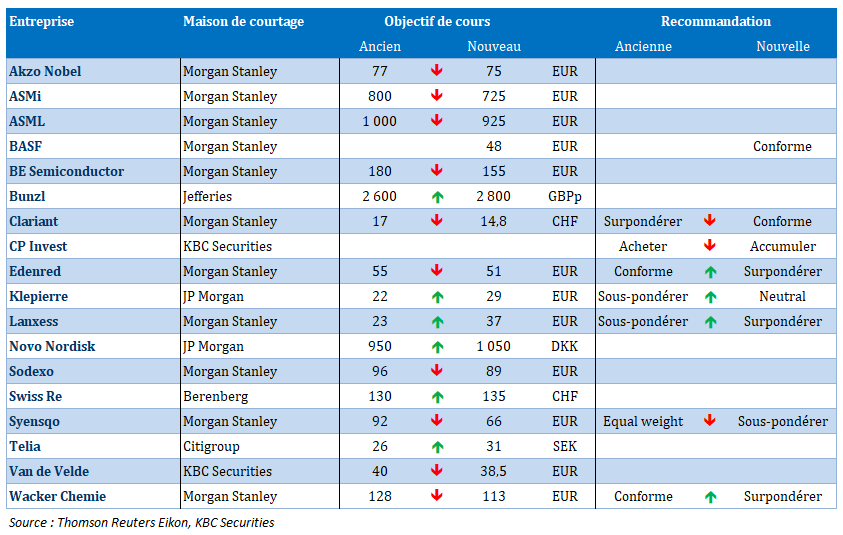

- Van de Velde voit son objectif de cours baisser chez KBC Securities.

- Kendrion veut se concentrer sur la rentabilité dans les années à venir.

- KBC Securities abaisse la recommandation de CP Invest de « Acheter » à « Accumuler ».

- Home Invest se comporte comme prévu.

- Gimv vend sa participation dans Mega International.

Actualités des entreprises européennes

- HSBC doit revoir la manière dont elle collecte et contrôle les données.

- Lloyd's of London annonce une hausse de 26 % de ses bénéfices au premier semestre.

- Siemens Energy reprend les ventes de son éolienne terrestre à problèmes 4.X.

- Le groupe britannique EnQuest affiche un bénéfice semestriel.

- Le constructeur de maisons britannique Vistry rachète ses actions.

- CVC annonce une hausse de ses bénéfices pour ses premiers résultats en tant que société cotée en bourse.

- Volvo Cars revoit à la baisse son objectif de marge pour 2026.

- La chaîne de magasins d'électricité britannique Currys stimulée par les championnats d'Europe de football.

- Le détaillant en ligne britannique ASOS est optimiste quant à ses bénéfices annuels.

Actualités des entreprises américaines

- Dollar Tree revoit à la baisse ses prévisions annuelles.

- Hormel Foods a également revu ses prévisions annuelles à la baisse.

- Intel reçoit un nouveau coup de pouce après des tests chez Broadcom.

- JP Morgan Chase crée une équipe de banque privée à Dubaï.

- Eli Lilly accorde une licence à Eva Pharma pour la distribution d'Olumiant en Afrique.

- Moody's et S&P Global paient une amende.

- Snap se concentre sur les activités publicitaires peu performantes en ajoutant la réalité augmentée.

- Johnson & Johnson ajoute 1,1 milliard de dollars à sa proposition de règlement des litiges.

- Verizon se rapproche d'un accord avec Frontier Communications.

Actualités des entreprises asiatiques

- Alibaba autorise désormais les paiements via WeChat (Tencent).

- Les États-Unis veulent empêcher l'acquisition de US Steel par Nippon Steel.

- Challenger s'effondre après la réduction de la participation de son principal actionnaire.

Nouvelles recommandations pour les actions

Publication : le 5 septembre 2024 à 9h18

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Des marchés à cran »

Pas de répit pour des marchés qui se cherchent et qui essaient de déchiffrer les messages des membres de la FED, membres qui donnent le sentiment d’avoir peur d’en faire trop ou pas assez.

Interrogations sur l’emploi

En toile de fond évidemment l’état du marché de l’emploi aux États-Unis, avec un premier indicateur, publié hier, qui montre que le nombre d’offres d’emploi a reculé plus fortement qu’attendu en juillet.

Selon le rapport JOLTS, les offres d’emploi sont passées de 7,910 millions à 7,673 millions, ce qui confirme un affaiblissement du marché du travail.

Mais pour y voir plus clair, il faudra attendre la publication des chiffres du chômage demain, chômage attendu à 4,2 % contre 4,3 %. Sont attendues également 160 000 créations d’emploi contre 114 000 en juillet.

C’est entre autres l’attente de ce chiffre qui provoque la volatilité sur les marchés financiers durant un mois traditionnellement un peu plus chahuté, comme je le rappelais lors d’une interview pour Canal Z.

La grande question est de savoir ce qu’en pensent les membres de la FED, et deux interventions, hier, montrent qu’ils attendent, finalement comme nous, d’y voir plus clair.

Pour Mary Daly, présidente de la FED de San Francisco, « l’inflation diminue, nous avons un taux d’intérêt réel qui augmente dans une économie qui ralentit ; c’est une recette de base pour un resserrement excessif ».

Dès lors, une baisse des taux se profile, tout en ayant à l’esprit que, jusqu’à présent, le marché du travail a certes ralenti, mais il reste sain, selon elle.

Mais il est évident que ce dernier doit être « soutenu et protégé, et nous devons être très conscients que si la politique est trop stricte, vous pourriez obtenir un ralentissement supplémentaire sur le marché du travail, et à mon avis, cela ne serait pas souhaitable ».

Mais pour le moment, pour elle, le marché du travail est équilibré, mais pas faible, et je la cite « il est difficile de trouver des preuves qu’il est même en train de faiblir ».

Elle constate en effet que les salaires augmentent plus vite que l’inflation et les travailleurs continuent de trouver un emploi.

Et de rappeler que « nous n’avons pas de stabilité des prix », car l’inflation reste supérieure à l’objectif de 2 % fixé par la FED.

À la question de savoir de quelle ampleur devrait être la baisse des taux, Daly a répondu « nous ne le savons pas encore, n’est-ce pas. Nous disposons d’un rapport sur le marché du travail, d’un rapport sur l’indice des prix à la consommation, de toutes nos coordonnées – je suis en train de rassembler toutes ces informations. Je veux plus de temps pour faire tout le travail nécessaire afin de prendre la meilleure décision ».

Le président de la FED d’Atlanta, Raphael Bostic, a, comme sa collègue, souligné que « nous ne devons pas maintenir une politique restrictive trop longtemps ».

Selon lui, et par ses contacts avec les entreprises, « je n’ai pas l’impression d’un effondrement imminent ou d’une panique parmi les contacts commerciaux. Cependant, les données et nos commentaires de base décrivent une économie et un marché du travail en perte de vitesse ».

Tout en soulignant qu’il était trop tôt pour crier victoire sur l’inflation et que lui et ses collègues devaient rester vigilants.

Nous y verrons peut-être un peu plus clair demain !

Un pas plus loin

Pour la Banque centrale du Canada, qui a réduit, comme prévu, son taux de 0,25 % pour le porter à 4,25 %, soit la troisième baisse depuis juin.

Ces baisses ont été possibles parce que l’inflation a sensiblement reculé et nécessaires selon le gouverneur de la Banque car, « l’inflation se rapprochant de l’objectif, nous devons de plus en plus nous prémunir contre le risque que l’économie soit trop faible et que l’inflation baisse trop ».

Et il a rajouté que si l’affaiblissement de l’économie venait à s’accentuer, « nous évaluerons les données au fur et à mesure qu’elles seront publiées, et (si) nous devons prendre une mesure plus importante, nous sommes prêts à le faire ».

Hausse du yen

Le yen continue de se renforcer par rapport au dollar dans la perspective de voir la BOJ poursuivre son resserrement monétaire dans les prochains mois, ce qui pèse sur le Nikkei.

Comme l’avait fait Ueda, le gouverneur de la BOJ, Hajime Takata, membre de son conseil d’administration, a souligné que « le marché des actions et des devises a connu une forte volatilité au début du mois d’août et les retombées se poursuivent. Nous devons donc surveiller les évolutions du marché et leur impact pour le moment ».

Mais cela n’empêche nullement que la BOJ doit augmenter ses taux « si l’inflation évolue à peu près conformément aux prévisions et si les entreprises continuent à augmenter leurs dépenses et leurs salaires ».

Or les données publiées ce matin montrent que les salaires, corrigés de l’inflation, ont augmenté pendant deux mois consécutifs en juillet, confortant l’opinion de la BOJ selon laquelle l’augmentation des salaires soutiendra la consommation et permettra aux entreprises de continuer à augmenter leurs prix.

Prix du baril

Le décrochage du prix du baril suite, en grande partie, à la publication de données peu encourageantes pour la Chine, fait que les pays de l’OPEP+ discutent de la possibilité de repousser l’augmentation de production de 180 000 barils par jour prévue en octobre.

Il faut dire que malgré le fait que la Libye ait quasiment cessé de produire, ce qui représente une diminution de l’offre d’environ 700 000 barils par jour, les prix ont continué de baisser.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances