jeu. 22 août 2024

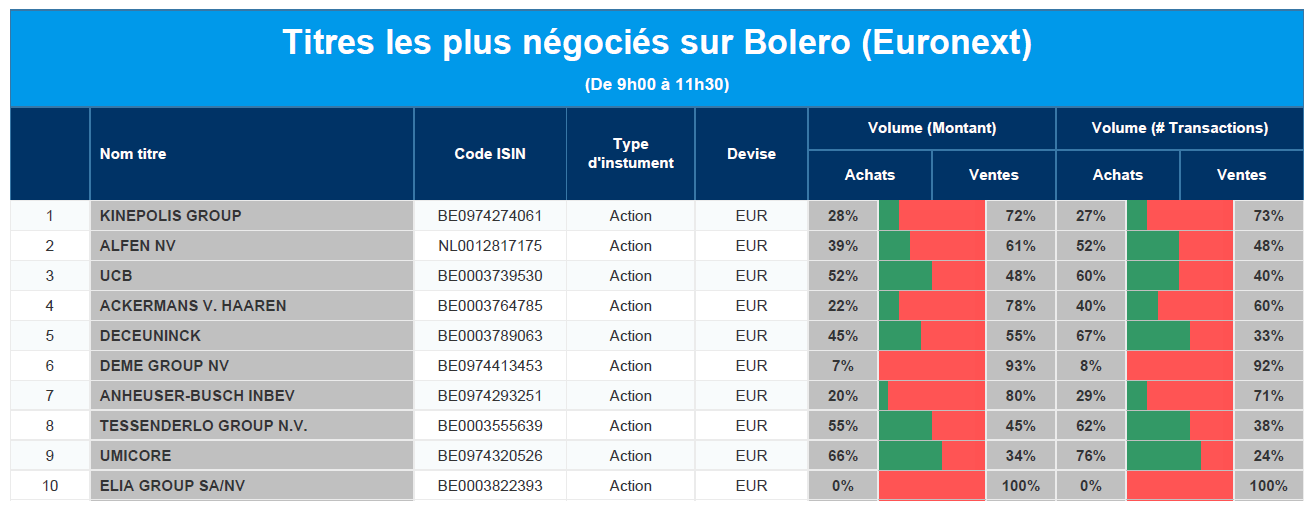

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Kinepolis, Alfen, UCB, Ackermans & van Haaren, Deceuninck, DEME, AB InBev, Tessenderlo, Umicore, Elia.

Actualités des entreprises du Benelux

- Aegon dépasse les attentes du marché.

- Alfen présente des chiffres meilleurs que prévu.

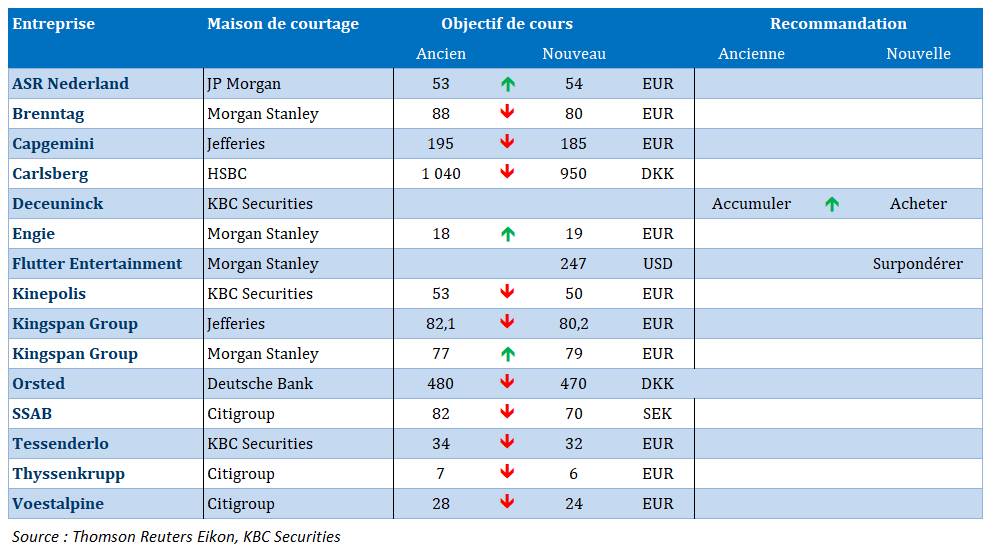

- KBCS maintient sa recommandation « Acheter » pour Kinepolis mais abaisse son objectif de cours.

- Biotalys parvient à réduire fortement ses coûts.

- Deceuninck affiche un EBITDA plus élevé et reçoit une recommandation « Acheter » de KBC Securities.

- MDxHealth affiche un résultat semestriel solide.

- Van Lanschot Kempen enregistre un excellent premier semestre.

- KBC Securities revoit à la baisse l'objectif de cours de Tessenderlo.

Actualités des entreprises européennes

- Swiss Re annonce une hausse de 17 % de son bénéfice net, comme prévu.

- Les syndicats votent pour des grèves chez la compagnie aérienne Lufthansa.

- Les actions de la Deutsche Bank augmentent après un accord partiel avec les actionnaires de la Postbank.

- JD Sports annonce une hausse de son chiffre d'affaires trimestriel dans un marché volatil.

Actualités des entreprises américaines

- Jack Henry annonce des chiffres supérieurs aux attentes.

- Keysight Technolgies publie de très bons bénéfices.

- Macy's revoit à la baisse ses prévisions de ventes en raison de la faiblesse des dépenses de consommation.

- PagSeguro Digital publie également de bons résultats trimestriels.

- Target a revu à la hausse ses prévisions de bénéfices pour le prochain trimestre.

- Zoom relève ses prévisions de revenus en raison de la demande croissante d'outils d'IA.

- Chevron va investir environ 989 millions de dollars en Inde.

- Snowflake en baisse sur le marché de l'après-vente après des chiffres pourtant satisfaisants.

- Les ventes d'Urban Outfitters chutent plus que prévu.

- Agilent Technologies affiche un chiffre d'affaires et un bénéfice en hausse.

- Le Groupe TD Bank, actionnaire de Charles Schwab, réduit sa participation.

- Analog Devices enregistre une hausse de son chiffre d'affaires et de son bénéfice par action.

- Bronfman, vétéran des médias, porte son offre d'acquisition de Paramount à 6 milliards de dollars.

Actualités des entreprises asiatiques

- BYD envisage des subventions publiques pour son usine mexicaine.

- Kaisa prévoit une perte nette plus importante au premier semestre en raison du ralentissement des livraisons de biens immobiliers.

- Didi Global affiche un bénéfice au deuxième trimestre.

Nouvelles recommandations pour les actions

Publication : le 22 août 2024 à 9h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Une ligne claire »

Powell devra, demain, juste confirmer l’essai, à savoir celui des minutes de la dernière réunion de la FED qui montrent qu’elle était à deux doigts de baisser les taux en juillet.

Ne plus tarder

La baisse des taux en septembre est une certitude quand on lit que la « grande majorité » de ses membres ont estimé en juillet qu’une telle mesure était probable, d’autant plus que certains étaient même prêts à agir en juillet.

Selon ces minutes, « si les données continuaient à correspondre aux attentes, il serait probablement approprié d’assouplir la politique lors de la prochaine réunion ».

Elément important que j’évoquais hier, les minutes parlent d’un marché de l’emploi comme étant « fort mais pas en surchauffe ».

Et justement, les chiffres sur le marché de l’emploi aux États-Unis ont été révisés sur la période allant d’avril 2023 à mars 2024, et les emplois salariés ont été abaissés de 818 000 unités.

Ce chiffre nettement inférieur est la première des deux révisions annuelles de référence entreprise par le ministère à mesure qu’il recueille des données plus précises qui ne sont disponibles que dans les mois suivant la publication du rapport mensuel sur la masse salariale.

Ces deux éléments mis ensemble ne laissent aucun doute sur la prochaine décision de la FED, reste maintenant à Powell de confirmer cela demain et surtout à donner aux marchés une ligne claire, comme je le soulignais dans le Brief ce matin. Et pour rappel, ce qu’on appelle ligne claire correspond à un graphisme sobre, dont le souci premier est la netteté. Il s’agit, en systématisant le contour des objets, des personnages et des décors d’un trait à l’encre de même épaisseur, d’arriver à la plus grande clarté possible. Et il ne fait aucun doute que les marchés ont besoin de clarté.

Le marché de l’emploi

Restons sur la question du marché de l’emploi, et en particulier sur la situation en Chine avec ce qu’ils appellent là-bas le phénomène « rotten-tail kids ».

À savoir, le fait que la hausse du chômage en Chine pousse des millions de diplômés de l’enseignement supérieur à accepter des emplois mal rémunérés, voire à subsister grâce aux pensions de leurs parents, ce qui a donné naissance à une nouvelle classe ouvrière appelée de ce terme extrêmement péjoratif.

Cette expression a envahi les médias sociaux cette année, et le phénomène a pris de l’ampleur après la publication d’un taux de chômage des jeunes de 17,1 % en juillet.

Alors que la Chine a tout fait pour augmenter le nombre d’inscriptions dans les universités depuis des années, le marché de l’emploi n’offre aucun débouché.

Selon une étude publiée en juin par China Higher Education Research, une revue du ministère de l’éducation, l’offre d’étudiants de l’enseignement supérieur dépassera la demande de 2024 à 2037, après quoi les effets de la baisse des taux de fécondité se feront sentir et réduiront fortement l’écart. Mais en attendant, les nouveaux diplômés de l’enseignement supérieur atteindront probablement un pic d’environ 18 millions en 2034.

La grande crainte des autorités est que cette masse de jeunes ne soit à un moment un vecteur de troubles sociaux qui viendraient bousculer le parti.

Restons en Asie

Comme la Chine, l’économie thaïlandaise est tournée vers les exportations qui représentent 70 % de son économie et elle souffre du ralentissement du commerce mondial.

Même si, jusqu’à présent, la croissance est restée soutenue avec un taux de 0.8% au deuxième trimestre, soit un taux annuel de 2,3 % contre 1,6 % le trimestre précédent.

Et même si le ministère des Finances prévoit une croissance de 2,7 % pour 2024, après une croissance de 1,9 % l’année dernière, il s’inquiète de la perte de compétitivité de son économie.

Malgré cela et l’incertitude politique après la destitution du Premier ministre, la Banque centrale a laissé son taux d’intérêt directeur inchangé à 2,50 % hier.

Et ce statu quo est d’autant plus étonnant que l’inflation est revenue à 0,83 % en juillet, soit un niveau en dessous de la fourchette cible de 1 % à 3 % de la Banque centrale.

La crainte est évidemment qu’une baisse des taux entraine une chute de la devise, déjà sous pression, ce qui raviverait l’inflation importée. Autant dire que la Banque centrale, comme beaucoup d’ailleurs, attend avec impatience la baisse des taux de la part de la FED.

Elle n’est pas la seule en effet, la Banque centrale de Corée du Sud a laissé ses taux inchangés ce matin, mais le communiqué souligne qu’elle allait « examiner le calendrier approprié des réductions de taux tout en maintenant une politique monétaire restrictive ».

Et son gouverneur de préciser que « si l’on considère uniquement l’inflation, nous nous dirigeons vers des conditions propices à des réductions de taux d’intérêt ».

Selon ses prévisions, la croissance devrait être de 2,4 % cette année, et l’inflation est attendue à 2,5 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances