mer. 21 août 2024

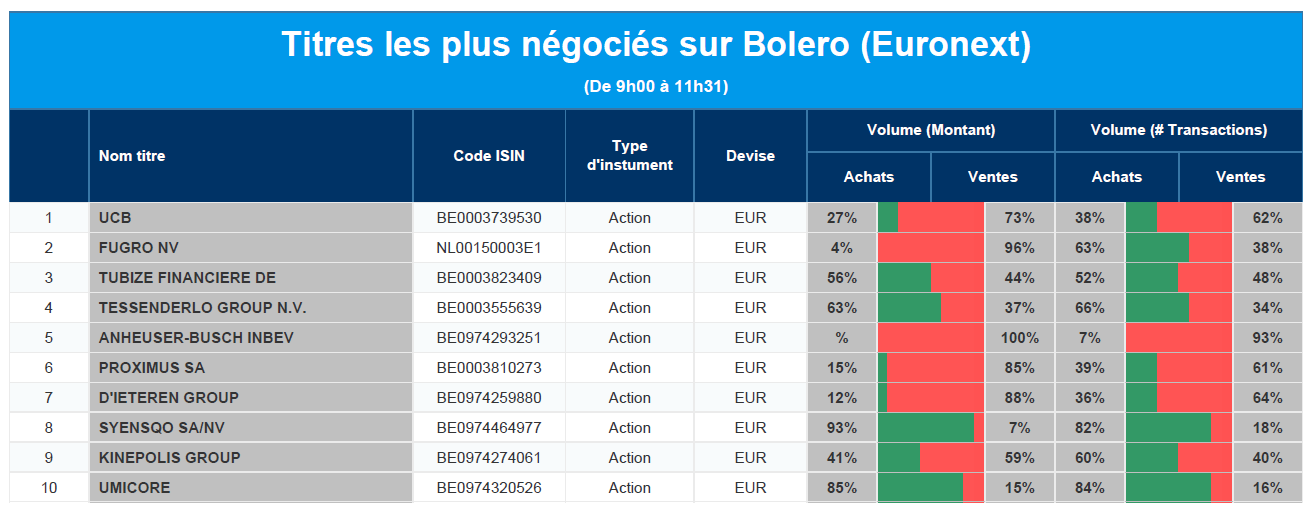

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Fugro, Tubize, Tessenderlo, AB InBev, Proximus, D'Ieteren, Syensqo, Kinepolis, Umicore.

Actualités des entreprises du Benelux

- Montea enregistre un bénéfice d'exploitation inférieur aux attentes de KBC Securities.

- ASR Nederland enregistre une hausse de 47 % de son bénéfice d'exploitation semestriel.

- Biotalys nommée Entreprise de protection des Cultures Durables.

- Fugro renforce son engagement dans la coalition pour la gouvernance des océans du Pacte mondial des Nations Unies.

- Avantium affiche un chiffre d'affaires en hausse et une perte nette en baisse.

- Tessenderlo détruit des actions propres.

- ABO-Group acquiert une agence flamande d'infrastructure.

- Kendrion connaît un deuxième trimestre plus faible.

Actualités des entreprises européennes

- Le CEO de Stellantis se rend aux États-Unis pour y renouer avec les bénéfices.

- Maersk continue d'accepter le fret canadien malgré la menace d'un blocus ferroviaire.

- L'accord de BP avec l'Irak sur les champs de Kirkouk devrait accroître les bénéfices de l'entreprise.

- SoftwareOne indique que des discussions sont en cours avec des acheteurs potentiels.

- Kinnevik achève la troisième et dernière étape de la vente de sa participation dans Tele2.

Actualités des entreprises américaines

- Baisse des ventes pour Lowe's Companies mais amélioration des perspectives.

- Le bénéfice par action de Medtronic est supérieur aux attentes des analystes.

- Texas Instruments prévoit une augmentation du flux de trésorerie disponible en 2026.

- Coty manque ses estimations de ventes en raison de commandes prudentes de la part des détaillants.

- Walmart vend sa participation dans JD.com pour se concentrer sur ses propres activités en Chine.

- Hawaiian Holdings et Alaska Air obtiennent l'autorisation initiale de fusionner.

- Fabrinet obtient des résultats trimestriels supérieurs aux attentes.

- Tesla obtient une baisse des droits de douane de l'UE sur ses véhicules électriques fabriqués en Chine.

- Amer Sports affiche d'excellents résultats.

Actualités des entreprises asiatiques

- Xpeng rapporte sous la barre.

- Le bénéfice de Santos est inférieur aux attentes.

- L'UE approuve l'aide d'État allemande d'une valeur de 11 milliards de dollars à l'usine de fabrication de puces TSMC.

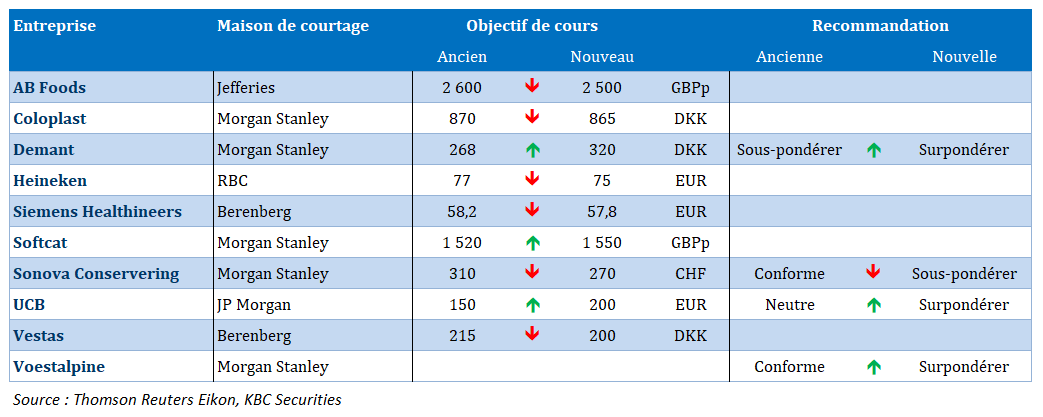

Nouvelles recommandations pour les actions

Publication : le 21 août à 9h07

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le marché de l’emploi au centre de toutes les attentions »

À la différence de la BCE, qui n’a qu’un seul mandat, à savoir la stabilité des prix, la FED a aussi la stabilité des prix, mais également le taux de chômage le plus bas possible, ce qui explique la nervosité après la publication de la hausse du chiffre du chômage en juillet.

Marché de l’emploi

Voilà pourquoi aussi cette semaine est importante, parce que nous aurons, aujourd’hui, la révision du chiffre des créations d’emploi par le Bureau of Labour Statistics, ainsi que les minutes de la dernière réunion de la FED. Mais bien évidemment, le moment le plus important sera l’intervention de Powell vendredi.

Mais si on observe le recul des rendements obligataires aux États-Unis, et par effet de ricochet la baisse du dollar, il ne fait aucun doute pour le marché que la FED amorcera bien en septembre le processus de baisses des taux.

Une petite parenthèse, comme je parle du recul du dollar, j’avais déjà évoqué dans ce blog, le 17 juillet dernier, la forte hausse de l’or, en soulignant les raisons de cette hausse. Le mouvement s’est poursuivi depuis, toujours pour les mêmes raisons, mais on peut y ajouter le recul du dollar qui contribue à cette hausse également. Comme le montre le graphique, l’or étant la ligne bleue, et la ligne en noir l’évolution du dollar par rapport à un panier de devises.

Pour revenir à la situation aux États-Unis, même si le marché de l’emploi devient un point d’attention particulier pour la FED, pour autant, l’évolution de l’inflation continue de préoccuper certains de ses membres.

Ainsi, Michelle Bowman, gouverneure de la FED, a averti que « nous devons être patients et éviter de compromettre les progrès continus en matière de réduction de l’inflation en réagissant de manière excessive à un seul point de données », en faisant référence au taux de chômage de juillet.

Et d’ajouter, « les difficultés accrues en matière de mesure, ainsi que la fréquence et l’ampleur des révisions de données au cours des dernières années rendent encore plus difficile l’évaluation de l’état actuel de l’économie et la prévision de son évolution. Je resterai prudente dans mon approche des ajustements à apporter à l’orientation actuelle de la politique monétaire ».

Elle confirme une approche graduelle, ce qui signifie que si l’inflation continue de baisser, « il deviendra approprié d’abaisser progressivement le taux des fonds fédéraux pour éviter que la politique monétaire ne devienne trop restrictive pour l’activité économique et l’emploi ».

Comme prévu

La Banque centrale suédoise a bien abaissé son taux de 0,25 % pour le porter à 3,50 %, et a clairement laissé entendre qu’elle procèderait à d’autres baisses d’ici la fin de l’année.

Le communiqué est sans ambiguïté, « si les perspectives d’inflation restent inchangées, le taux directeur peut être abaissé deux ou trois fois de plus cette année, ce qui est un peu plus rapide que ce que le directoire a estimé en juin ».

Compte tenu du fait que la couronne suédoise ne s’est pas affaiblie après cette baisse de taux, et que, selon le communiqué, « le risque que l’inflation redevienne trop élevée a diminué de manière significative », et « en outre, de nouvelles informations recueillies depuis la publication du rapport sur la politique monétaire en juin indiquent que les perspectives de croissance en Suède et à l’étranger sont un peu plus faibles que dans les prévisions les plus récentes », la Banque centrale suédoise devrait encore baisser ses taux de 0.25% en septembre, novembre et décembre.

Avertissement de la Bundesbank

Dans son rapport mensuel, elle met en effet en garde sur le risque que la reprise allemande soit encore retardée et sur une reprise de l’inflation.

Le rapport souligne que « la lente reprise attendue de l’économie est encore retardée. Toutefois, une récession au sens d’une baisse significative, généralisée et prolongée de la production économique n’est pas attendue, tant qu’aucun nouveau choc négatif ne se produit ».

Si la consommation privée devait sauver les meubles, en revanche la demande extérieure devrait rester faible, ce qui assombrit les perspectives du vaste secteur industriel allemand.

Concernant l’inflation, la Bundesbank prévient que « nous pouvons nous attendre à des taux d’inflation légèrement plus élevés temporairement vers la fin de l’année. L’inflation de base devrait également rester à un niveau élevé en raison de la persistance de fortes pressions salariales ».

Même si ces dernières sont moindres que le trimestre précédent comme l’a pointé la Bundesbank. Selon ses données, les salaires négociés ont augmenté de 3,1 % au deuxième trimestre, après une hausse de 6,2 % au cours des trois mois précédents.

Néanmoins, ce chiffre pourrait être moins positif qu’il n’en a l’air, car la croissance des salaires, hors éléments exceptionnels, tels que les primes et les paiements compensatoires de l’inflation, s’est accélérée pour atteindre 4,2 % au deuxième trimestre, contre 3,0 % trois mois plus tôt.

C’est la raison pour laquelle la Bundesbank a mis en garde, car « les augmentations salariales sur une période de douze mois se situaient entre 4 % et 6 % dans presque tous les secteurs qui ont conclu une nouvelle convention collective au deuxième trimestre. De nouveaux accords importants se profilent également dans les négociations à venir ».

Or pour la BCE, une croissance des salaires d’environ 3 % serait compatible avec son objectif d’inflation. Si on se base sur les chiffres de la Bundesbank nous en sommes encore loin et cela explique pourquoi la BCE table sur une croissance des salaires en moyenne de 4.8% cette année et de 3,2 % en 2025 pour la zone euro.

Comme pour la FED, les éléments plaident, pour la BCE, pour des baisses de taux graduelles de 0,25 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances