mar. 20 août 2024

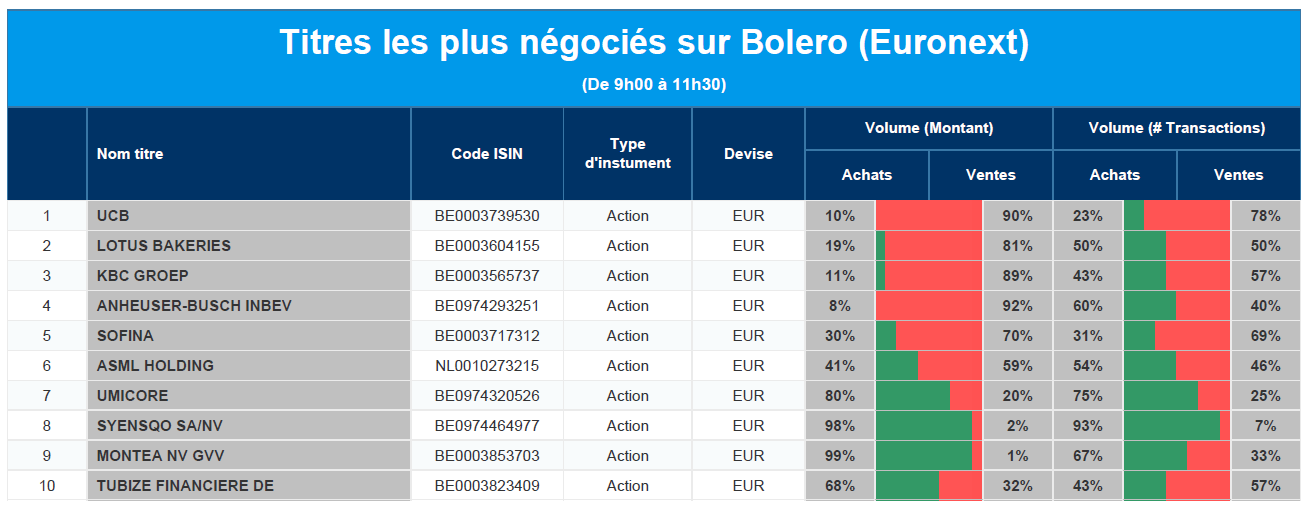

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Proximus, KBC, UCB, ASML, Umicore, KBC Ancora, Adyen, Hyloris, Tubize, Syensqo.

Actualités des entreprises du Benelux

- Une filiale d'Exmar remporte un contrat.

- L'analyste de KBCS actualise son modèle pour Lotus Bakeries.

Actualités des entreprises européennes

- Le procès Deutsche Bank-Postbank est reporté par le tribunal de Cologne.

- Dans le centre de la Serbie, des dizaines de personnes manifestent contre le projet de lithium de Rio Tinto.

- Grève possible chez les travailleurs de l'UAW à Stellantis dans l'Illinois.

Actualités des entreprises américaines

- Kroger intente une action en justice contre la Federal Trade Commission.

- Liquidia n'a pas encore reçu l'approbation finale de la Food and Drug Administration.

- AMD acquiert le fabricant de serveurs ZT Systems pour 4,9 milliards d'euros.

- Palo Alto prévoit des résultats annuels supérieurs aux estimations.

- Estee Lauder prévoit des résultats annuels médiocres.

- FuboTV gagne un procès.

- General Motors annonce le licenciement de plus de 1 000 employés.

- Zim Integrated Shipping Services relève ses prévisions d'EBITDA pour l'ensemble de l'année 2024.

Actualités des entreprises asiatiques

- Les actions de Monadelphous atteignent leur plus haut niveau depuis deux ans.

- Ansell enregistre une forte baisse de son bénéfice annuel, bien qu'il soit supérieur aux attentes.

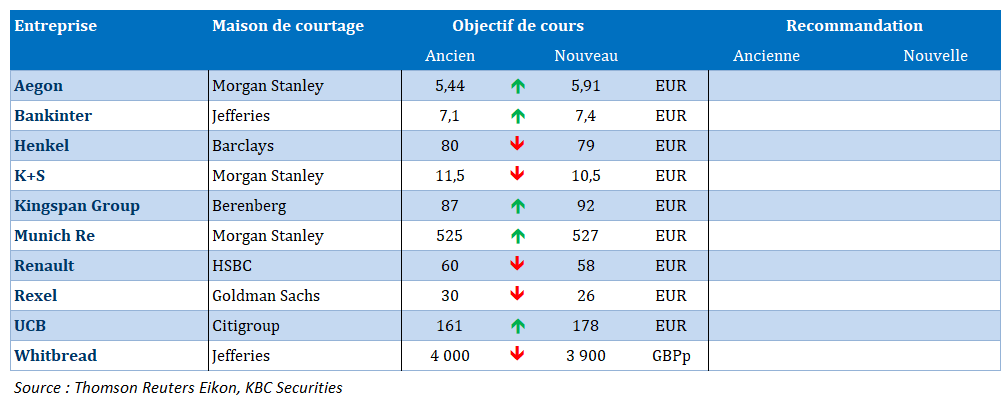

Nouvelles recommandations pour les actions

Publication : le 20 août 2024 à 9h14

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Baisse graduelle des taux en vue »

La Banque centrale d’Australie continue de faire cavalier seul, mais elle risque de se sentir bien seule alors que les baisses de taux devraient s’enchaîner à partir du mois de septembre, même si ces dernières ne se feront que par étape de 0,25 %.

Bien seule

Les minutes de la dernière réunion de la Banque centrale d’Australie ont confirmé que, non seulement, le conseil avait envisagé de relever son taux d’intérêt, mais que les taux allaient rester restrictifs pendant « une période prolongée ».

Pour expliquer cette prise de position, le conseil constate que l’inflation sous-jacente à 3,9 % reste trop élevée et que dès lors les anticipations de marché d’une baisse des taux en décembre sont irréalistes, alors que l’inflation ne devrait revenir à sa fourchette cible de 2 à 3 % qu’en 2026.

D’où la nécessité de maintenir les taux inchangés pour une longue période, car « les membres ont également observé que le maintien de l’objectif de taux d’escompte à son niveau actuel pendant une période plus longue que ce qu’impliquent actuellement les prix du marché, pourrait être suffisant pour ramener l’inflation à son niveau cible dans un délai raisonnable, mais que le conseil devra réévaluer cette probabilité lors de ses prochaines réunions ».

Le dollar australien en hausse par rapport au dollar américain s’est encore un peu plus renforcé, même si le marché continue de tabler sur une baisse de taux d’ici la fin de l’année. Il faut souligner aussi que le dollar américain est en recul contre la majorité des devises dans la perspective du premier assouplissement de la FED en septembre.

À propos de baisse de taux

Le directeur de la Banque centrale finlandaise, Olli Rehn, a ouvert le premier la porte à une baisse des taux en septembre en faisant le constat suivant, « l’augmentation récente des risques de croissance négative dans la zone euro a renforcé les arguments en faveur d’une baisse des taux lors de la prochaine réunion de politique monétaire de la BCE en septembre, à condition que la désinflation soit effectivement en bonne voie ».

Il pointe ce que nous avons tous constaté, à savoir, « les mauvaises nouvelles concernent les perspectives de croissance : il n’y a pas de signes clairs de reprise dans le secteur manufacturier. Nous devons également prendre en compte le fait que le ralentissement de la production industrielle pourrait ne pas être aussi temporaire que prévu ».

Pour autant, il n’a pas ouvert la porte à des baisses importantes des taux, mais par petits pas, car « le chemin à parcourir pour atteindre l’objectif à moyen terme de 2 % de la BCE sera probablement semé d’embûches cette année ».

La Banque centrale suédoise devrait, aujourd’hui, réduire pour la deuxième fois son taux directeur pour le porter à 3,50 %, tout en laissant la porte ouverte à deux autres baisses de taux d’ici la fin de l’année. Sans effet négatif sur la couronne suédoise par rapport à l’euro, étant donné que la BCE devrait suivre le mouvement en septembre.

Discussions laborieuses

Les discussions sont compliquées pour la formation du gouvernement en Belgique, et ne parlons même pas de la France où la situation semble inextricable.

Et pourtant, dans un cas comme dans l’autre, le temps presse car ils doivent remettre à la Commission européenne en septembre un plan en vue de réduire le déficit budgétaire.

Avec une épée de Damoclès qui est le risque d’une baisse de la note de crédit. Pour la Belgique, Fitch a confirmé la note AA- vendredi, mais avec des perspectives qui restent négatives.

Pour expliquer ces perspectives négatives, Fitch constate, qu’à ce stade, l’assainissement budgétaire est insuffisant pour stabiliser la dette à moyen terme.

Car l’augmentation des coûts liés au vieillissement, l’indexation élevée des dépenses suite à l’inflation et l’augmentation des coûts du service de la dette créent un environnement difficile pour l’assainissement budgétaire.

Dans son scénario de base, Fitch s’attend à ce que le déficit budgétaire atteigne 4,5 % en 2026, contre 4,4 % en 2023.

En ce qui concerne la croissance économique, l’agence de notation prévoit un ralentissement de la croissance du PIB à 1,1 % cette année, un taux de 0,9 % en 2025 et de 1 % en 2026.

Prix du pétrole en recul

Les prix du pétrole ont encore légèrement baissé cette nuit après qu’Israël ait accepté une proposition visant à résoudre les désaccords bloquant un accord de cessez-le-feu à Gaza. Le recul avait été plus marqué hier à cause de la faiblesse de l’économie chinoise.

Un accord de cessez-le-feu semble possible, ce qui devrait réduire les risques sur les chaînes d’approvisionnement.

Et comme les chiffres en Chine ont montré que la demande de pétrole a diminué, le mouvement de repli du prix du baril s’est poursuivi. Mais la baisse des taux attendue aux États-Unis pourrait vite mettre un terme à cette correction, car elle soutiendra la consommation et dès lors la demande de pétrole.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances