jeu. 8 août 2024

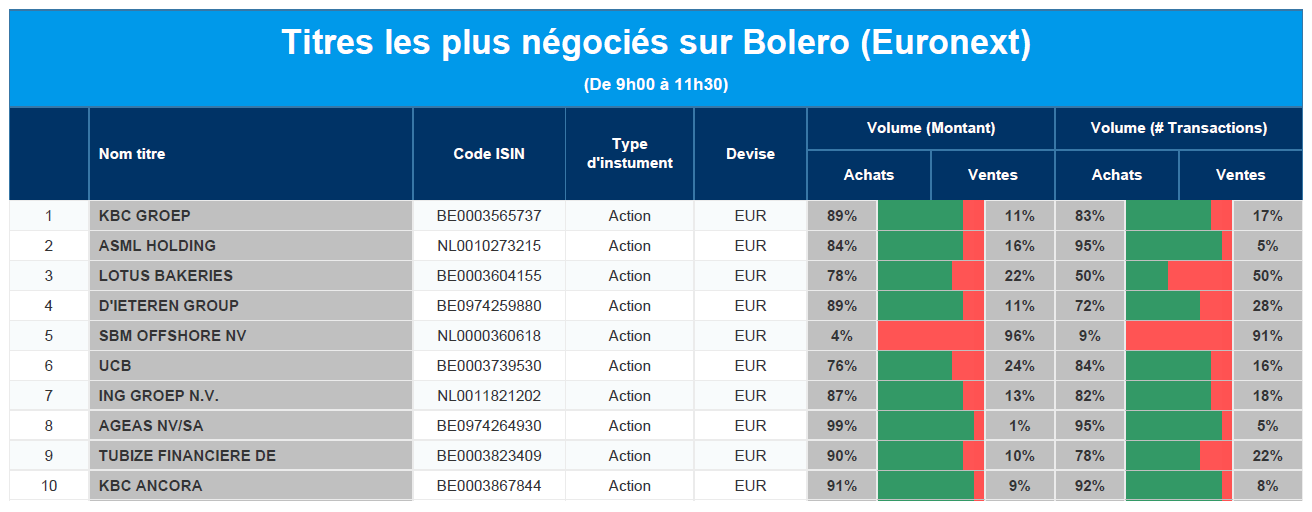

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, ASML, Lotus Bakeries, D'Ieteren, SBM Offshore, UCB, ING, Ageas, Tubize, KBC Ancora.

Actualités des entreprises du Benelux

- SBM Offshore affiche des ventes en hausse.

- Corbion a vu son EBITDA augmenter de 14 %.

- Forfarmers enregistre un chiffre d'affaires en baisse mais un bénéfice en forte hausse.

- La transformation bat son plein chez CMB.Tech.

- Veon enregistre une hausse de 13,9 % de son bénéfice de base.

- CTP affiche de bons résultats.

- KBC dépasse les attentes.

Actualités des entreprises européennes

- Deutsche Telekom annonce des résultats en ligne et relève ses perspectives.

- Le bénéfice trimestriel de Siemens dépasse les attentes du marché.

- Le bénéfice net d'Allianz au deuxième trimestre a augmenté de 7,5 %, soit plus que prévu.

- Le bénéfice net de Munich Re augmente plus que prévu au deuxième trimestre.

- Le bénéfice de la banque polonaise Pekao chute au deuxième trimestre.

- Zurich Insurance affiche un bénéfice d'exploitation plus élevé au premier semestre de l'année.

- La FDA américaine approuve un médicament de Novartis contre les maladies rénales.

Actualités des entreprises américaines

- Walt Disney met en garde contre la baisse des recettes des parcs à thème.

- CVS Health prévoit que les coûts médicaux resteront élevés tout au long de l'année.

- Les actions Airbnb chutent en raison de faibles prévisions, signe d'un ralentissement de la demande de voyages.

- Nike constate une ruée vers sa boutique en ligne grâce aux Jeux Olympiques.

- Hilton relève ses prévisions de bénéfices, les voyages internationaux compensant la faiblesse de la demande.

- Les résultats de Robinhood dépassent les attentes.

- Warner Bros Discovery déprécie des actifs télévisuels.

- Occidental Petroleum surprend grâce à une hausse de la production.

- Ralph Lauren améliore ses prévisions de bénéfices grâce à une demande stable en Europe et en Chine.

- CF Industries dépasse ses prévisions de bénéfices trimestriels grâce à une production accrue d'ammoniac.

- L'action Bumble s'envole après l'abaissement des prévisions de chiffre d'affaires.

- Les actionnaires d'Intel poursuivent le fabricant de puces.

- Fortinet a été la plus forte hausse du S&P500 hier.

- Shopify prévoit une augmentation de son chiffre d'affaires.

- Rivian Automotive limite ses pertes.

Actualités des entreprises asiatiques

- Softbank annonce un rachat d'actions de 500 milliards de yens.

- L'entreprise australienne Myer fait face à sa pire séance depuis un an en raison de prévisions médiocres.

- AMP voit ses bénéfices augmenter grâce à la hausse du trafic sur ses plateformes d'investissement.

- Toyota réduit de 5 % sa production mondiale de voitures pour 2024.

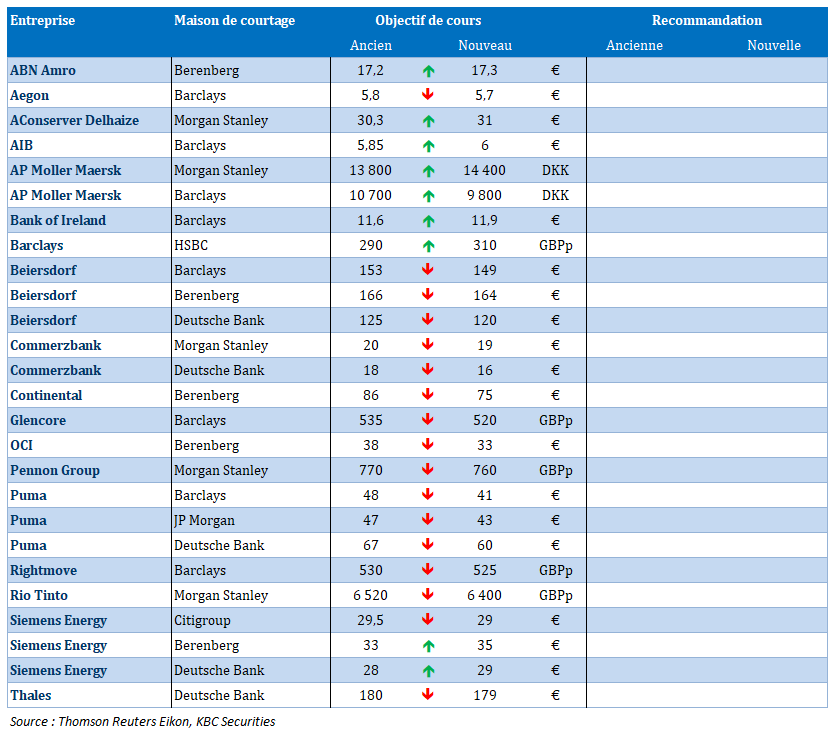

Nouvelles recommandations pour les actions

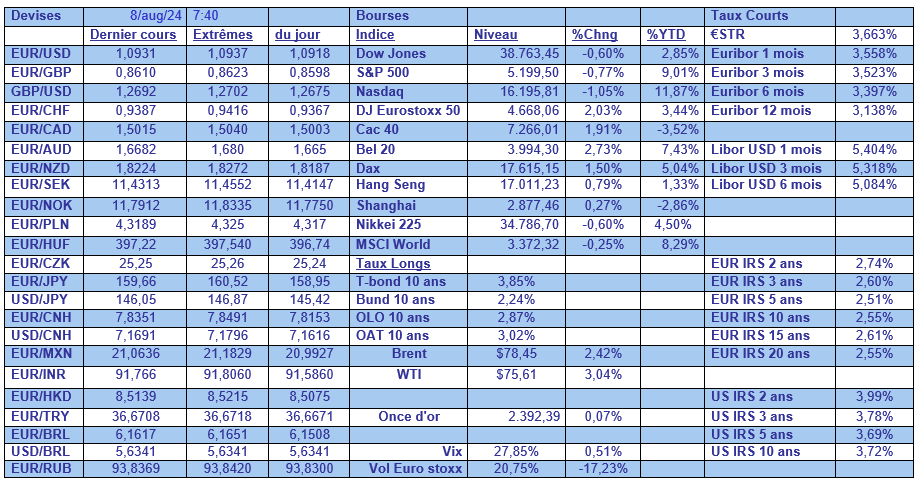

Publication : le 8 août 2024 à 9h07

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Très forte volatilité sur le yen »

Les secousses ne sont pas terminées et nous allons encore connaitre quelques séances sous tension, dans l’attente des baisses de taux, avec en particulier des valeurs technologiques qui déçoivent, ce qui pèse sur l’ensemble de la cote.

Signal positif

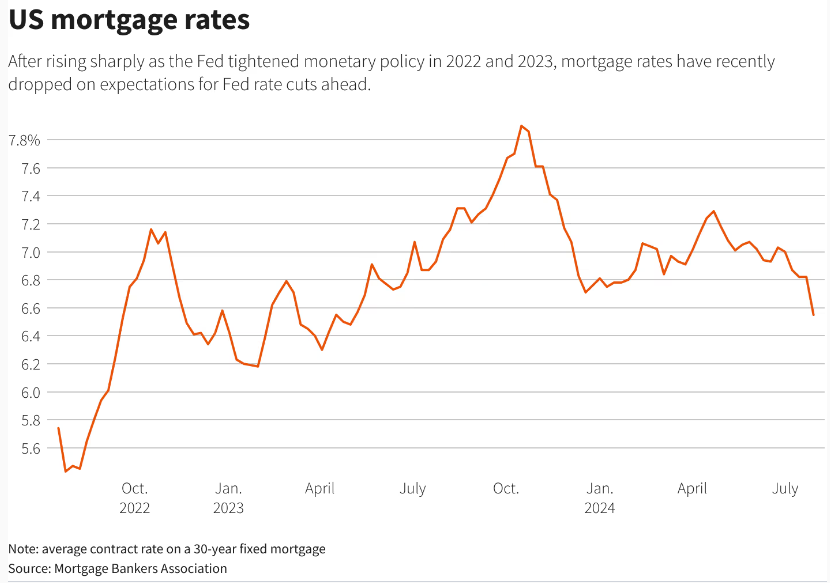

Indicateur phare du marché immobilier aux États-Unis, le taux hypothécaire à taux fixe à 30 ans s’est établi la semaine passée à 6,55 %, soit son niveau le plus bas depuis mai 2023.

Cette baisse est évidemment un signal très important pour les acheteurs et devrait contribuer à soutenir le moral des consommateurs américains.

Conséquence aussi, les demandes de refinancement ont fortement augmenté pour atteindre leur niveau le plus élevé depuis deux ans.

Cette baisse des taux hypothécaires anticipe bien évidemment la baisse des taux de la part de la FED, ce qui avait d’ailleurs fait dire à Mary Daly, présidente de la FED de San Francisco, lundi, « vous voyez déjà que la politique fonctionne, même avant que nous ne réduisions les taux ».

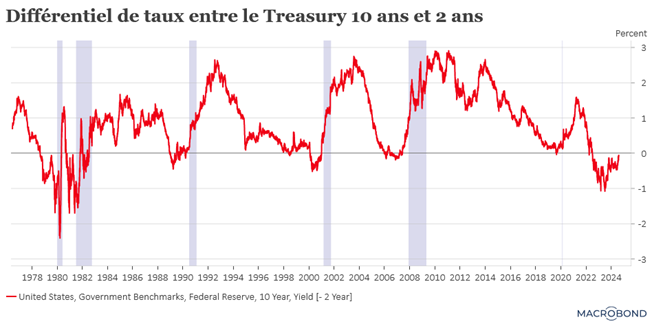

Un deuxième indicateur intéressant à surveiller est celui de l’évolution de la courbe des taux aux États-Unis, courbe qui était inversée depuis juillet 2022. La forte réaction des taux obligataires, après la publication des chiffres du chômage, a entrainé une plus forte baisse des taux sur la partie courte de la courbe que sur la partie longue, avec comme conséquence que le différentiel de taux entre le 2 ans et le 10 ans est quasiment revenu à zéro.

Ce mouvement a souvent été le signal, après une période de courbe inversée, de l’imminence d’une récession aux États-Unis, mais ce signal doit cependant être pris avec prudence car la situation actuelle reste assez atypique.

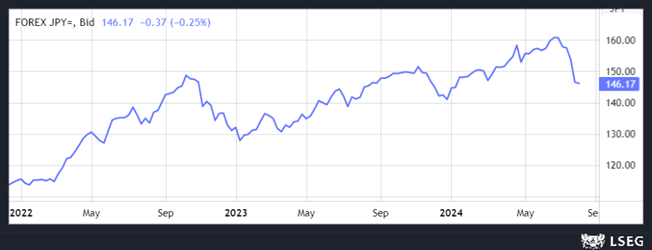

Le yen, le nouveau baromètre ?

Alors qu’hier, les propos du vice-gouverneur de la BOJ avait rassuré les marchés sur les intentions futures de la Banque centrale, la publication des minutes de la dernière réunion a jeté le trouble.

Il ressort en effet de ces dernières que les membres de la BOJ, en décidant d’une augmentation historique des taux d’intérêt, ont également discuté de nouvelles hausses de taux.

Alors qu’un de ses membres a évoqué la possibilité de devoir augmenter le taux à 1 %, un autre a estimé que « la BOJ doit procéder à de nouveaux ajustements du degré d’accommodement monétaire selon les besoins, même après la hausse de juillet, si les entreprises continuent d’augmenter leurs prix, leurs salaires et leurs dépenses d’investissement ».

Ces différents propos expliquent pourquoi le gouverneur, Ueda, s’est montré assez ferme lors de la conférence de presse, malgré le fait que deux membres ont voté contre la hausse.

La publication de ces minutes vient jeter le trouble et le yen est reparti à la hausse, ce qui explique en partie pourquoi les marchés boursiers sont de nouveau nerveux.

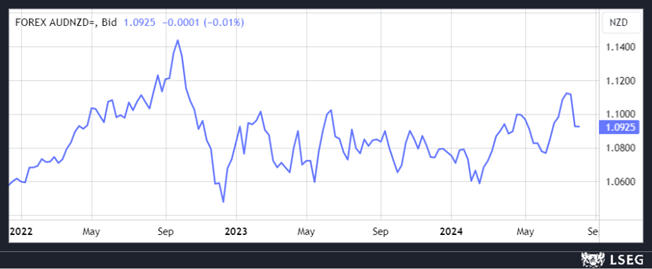

Fermeté

Alors que l’on attend une baisse de taux de la part de la FED, et d’autres Banques centrales aussi d’ailleurs, la gouverneure de la Banque centrale d’Australie est venue rappeler qu’elle n’hésitera pas à relever ses taux d’intérêt si cela s’avère nécessaire pour contrôler l’inflation.

Elle a déclaré que « nous ne voyons tout simplement pas ce qui nous permettrait d’abaisser les taux d’intérêt à l’heure actuelle. N’oubliez pas que nous ne sommes pas allés aussi loin que les autres. Nous devons donc être un peu prudents ». Mais si l’économie commence à ralentir plus rapidement que prévu, elle n’hésitera pas à réduire ses taux.

Ces propos donnent le sentiment que l’Australie ne connaitra pas de baisses de taux cette année, à moins d’un sérieux renversement de tendance économique.

Comme d’un autre côté, les attentes en matière d’inflation ont nettement reculé en Nouvelle-Zélande, les perspectives d’une baisse de taux ont augmenté ce qui fait que le dollar australien a bondi par rapport à son rival néo-zélandais.

Il faut dire que le taux directeur en Nouvelle-Zélande se situe à 5,5 % contre un taux de 4,35 % en Australie, ce qui laisse plus d’amplitude à la Banque centrale, et la probabilité d’une baisse de 0,25 % la semaine passée a fortement augmenté.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances