lun. 5 août 2024

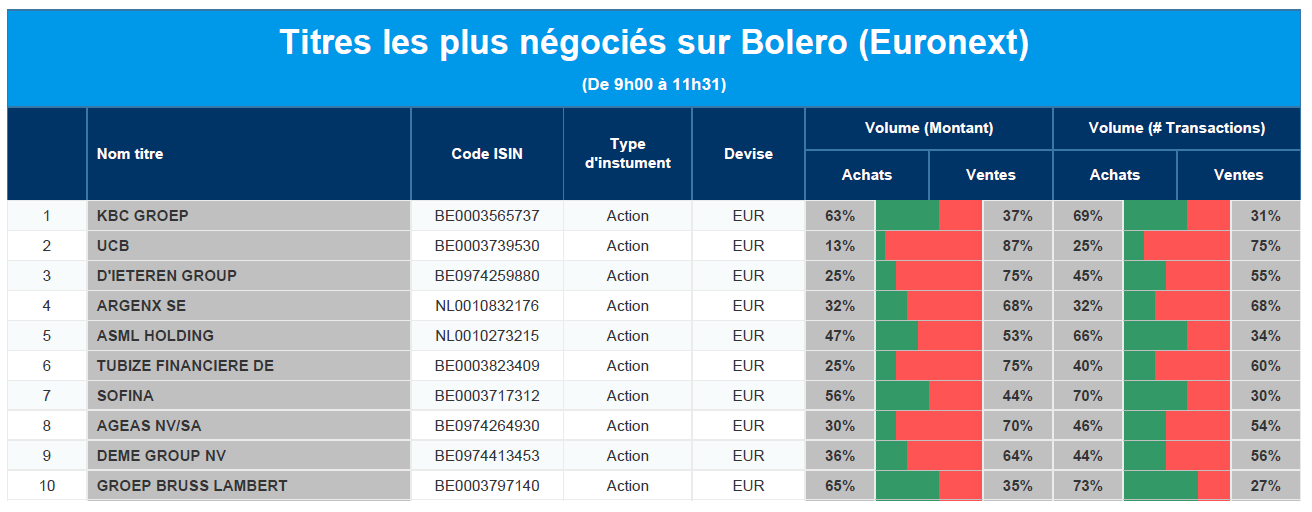

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, UCB, D'Ieteren, argen-x, ASML, Financière de Tubize, Sofina, Ageas, DEME, GBL.

Actualités des entreprises du Benelux

- PostNL publie des chiffres solides.

- OCI vend son projet Clean Ammonia au Texas à Woodside Energy.

- Vopak signe une lettre d'intention avec une société australienne.

Actualités des entreprises européennes

- L'Oréal va prendre une participation de 10 % dans la société suisse de soins de la peau Galderma.

- Infineon revoit à la baisse ses perspectives de revenus après des résultats médiocres.

- SocGen va vendre ses activités de banque privée au Royaume-Uni et en Suisse pour un montant d'environ 1 milliard de dollars.

- Les bénéfices d'Aurubis au troisième trimestre sont inférieurs aux attentes.

- Nala Renewables acquiert un projet éolien terrestre auprès d'OX2.

Actualités des entreprises américaines

- Chevron voit ses bénéfices diminuer.

- Exxon Mobil enregistre un bénéfice de 9,2 milliards de dollars au deuxième trimestre.

- Les actions d'Amazon chutent en raison du ralentissement de la croissance des ventes en ligne.

- LyondellBasell dépasse les estimations de bénéfices pour le trimestre.

- Church & Dwight a vu son chiffre d'affaires augmenter au deuxième trimestre.

- Adaptimmune obtient l'approbation de la FDA pour Tecelra.

- Les actions d'Intel chutent de 26 % après des rapports alarmants.

- Berkshire Hathaway vend à nouveau des actions de Bank of America.

- Les actions de Snapchat chutent en raison de faibles perspectives.

- Cloudflare annonce des perspectives positives pour le prochain trimestre.

- Doordash a vu son chiffre d'affaires augmenter plus que ne le prévoyaient les analystes.

- Après de bons résultats, Clorox s'attend à une amélioration de ses bénéfices au prochain trimestre.

- Twilio dépasse les attentes des analystes.

- GoDaddy revoit à la hausse ses perspectives pour l'ensemble de l'année.

- Coterra Energy affiche des résultats inférieurs aux estimations des analystes.

- L'entreprise d'équipement de streaming Roku a enregistré une perte trimestrielle.

- Atlassian annonce des perspectives décevantes.

- Microchip Technology affiche des résultats meilleurs que prévu.

Actualités des entreprises asiatiques

- La société indienne Titan, détenue par Tata, perd des bénéfices au premier trimestre.

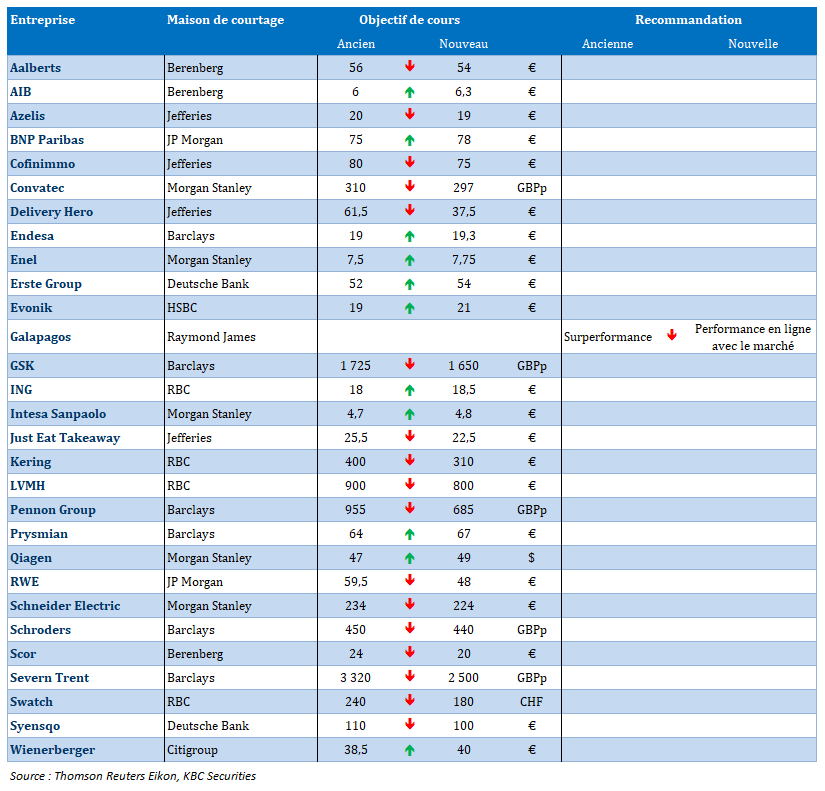

Nouvelles recommandations pour les actions

Publication : le 5 août 2024 à 9h03

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un dérapage incontrôlé ? »

Depuis des mois, les opérateurs espéraient un ralentissement de l’économie américaine qui ouvrirait alors la porte à une baisse des taux de la part de la FED, mais depuis la semaine passée, ils s’inquiètent d’un ralentissement beaucoup plus marqué.

Deux indices

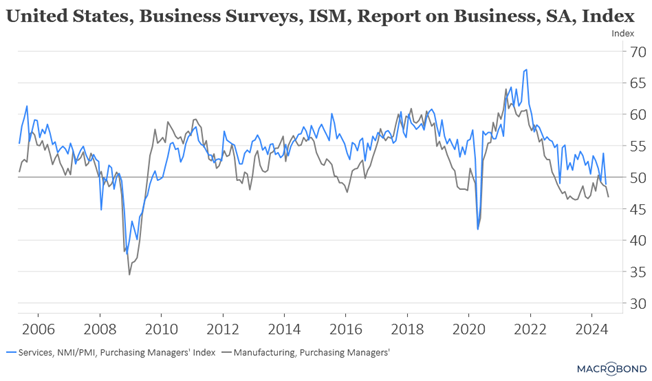

Deux indicateurs ont mis le feu aux marchés boursiers, qui étaient déjà chahutés par les résultats des entreprises, et dans un contexte géopolitique extrêmement tendu.

Le premier indicateur est l’indice ISM manufacturier aux tats-Unis, qui est nettement reparti à la baisse signifiant ainsi que le secteur manufacturier ne se sort pas du marasme dans lequel il est depuis fin 2022.

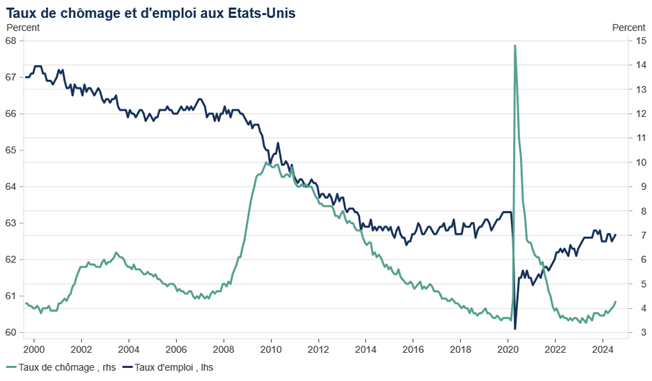

Mais le doute a fortement augmenté après la publication des chiffres du chômage aux États-Unis, qui ont montré une dégradation beaucoup plus forte et plus rapide du marché de l’emploi.

Non seulement, les créations d’emploi n’ont été que de 114 000 en juillet, mais en plus le taux de chômage est passé de 4,1 % à 4,3 %, faisant craindre un atterrissage brutal de l’économie américaine, en partie à cause de l’inertie de la FED.

Le changement de perception a été brutal et, alors que la FED avait décidé la semaine passée de laisser ses taux inchangés, ces chiffres ont semé le trouble et provoqué une baisse du dollar et une chute des bourses.

Mais surtout, ils ont entrainé une chute très marquée des taux obligataires, à l’instar du rendement du Treasury 2 ans, et entrainé une sérieuse révision des anticipations de baisses des taux.

Plus question d’une baisse de 0,25 % en septembre, mais de 0,50 % maintenant aux yeux des opérateurs et au moins une baisse équivalente en décembre. Et certains vont même jusqu’à évoquer la possibilité d’une baisse des taux avant la réunion de septembre, en se référant aux propos de Powell lors de la conférence de presse la semaine passée, qui a déclaré, « je ne voudrais pas que le marché de l’emploi se refroidisse davantage. Si nous observons quelque chose qui ressemble à un ralentissement plus important, nous aurons l’intention de réagir ».

Mais un chiffre n’est pas encore suffisant pour provoquer une réaction en catastrophe de la FED, comme l’a souligné, après la publication des chiffres, Austan Goolsbee, président de la FED de Chicago, qui a estimé que la Banque centrale ne devait pas réagir de manière excessive à un seul mois de données, mais il a également réitéré son avertissement selon lequel laisser le taux directeur au même niveau alors que l’inflation diminue revient à rendre encore plus restrictive une politique qui l’est déjà.

Et aussi parce que même si le taux de chômage a augmenté, le taux d’emploi a également progressé ce qui indique une augmentation de la main-d’œuvre.

Contexte compliqué

Il faut dire aussi que ces chiffres sont tombés à un moment particulier, avec une dégringolade des valeurs technologiques suite à des résultats décevants d’Amazon et d’Intel, des prises de bénéfices et un contexte géopolitique extrêmement tendu au Moyen-Orient.

Ce qui avait déjà pesé sur les rendements obligataires, qui avaient reculé aussi bien aux États-Unis qu’en Europe, ces derniers servant de valeurs refuges. Avec comme conséquence, que les valeurs bancaires en Europe ont aussi fortement chuté, affectées par des résultats décevants pour certaines et la baisse des rendements obligataires.

Preuve que la crainte d’un ralentissement domine, le prix du baril, qui aurait dû s’envoler avec les tensions actuelles au Moyen-Orient, est en forte baisse.

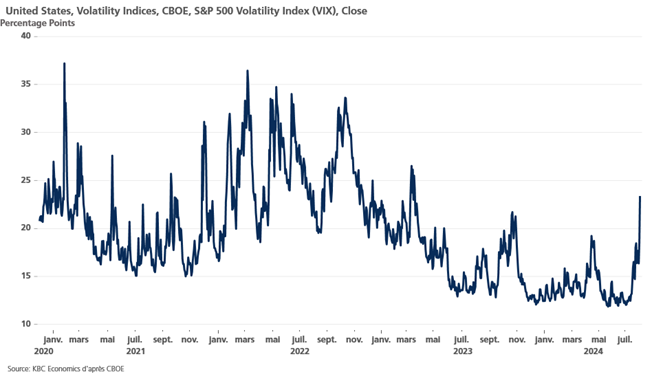

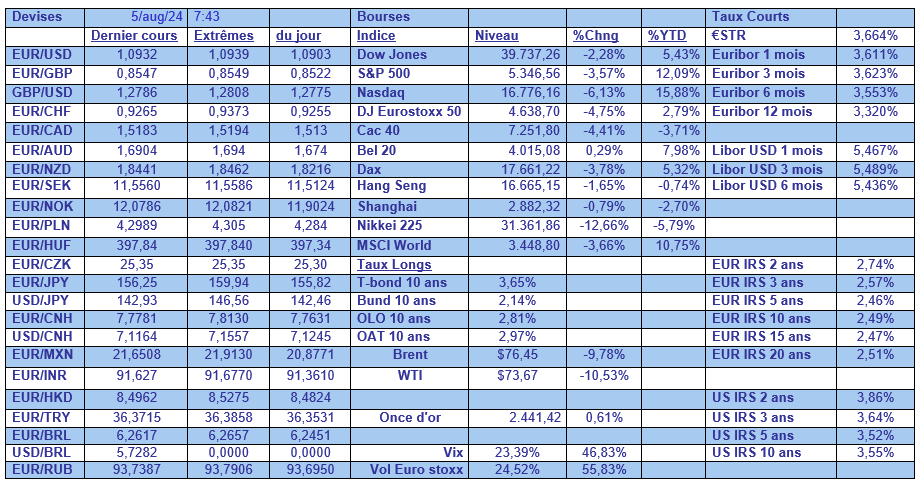

Conséquence, le VIX, qui mesure la volatilité sur les marchés boursiers s’est envolé, symbole de cette extrême nervosité, accentuée aussi par des volumes plus faibles compte tenu des vacances.

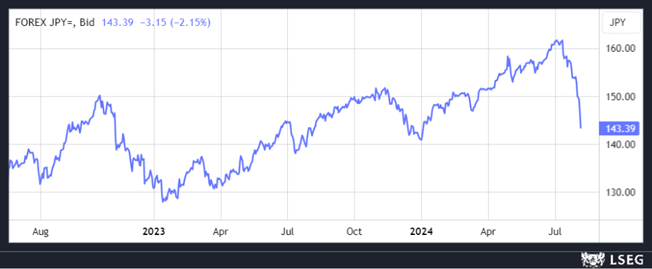

La décision de la Banque du Japon, la semaine passée, d’augmenter ses taux, avait déjà entrainé une hausse du yen, et de façon concomitante une baisse du Nikkei. Ce matin, le mouvement s’amplifie suite à la baisse du dollar, ce qui renforce encore un peu plus le yen, et pèse dès lors encore plus sur le Nikkei déjà fragilisé par la chute de la bourse américaine. Ce qui signifie que les bourses européennes sont attendues dans le rouge à l’ouverture.

Indices des services

Heureusement, les indices des services devraient rester positifs aussi bien en Europe (PMI) qu’aux États-Unis (ISM), ce qui devrait un peu apaiser les craintes d’un atterrissage brutal.

En Chine, ce matin, l’indice PMI Caixin/S&P des services est passé de 51.2 en juin à 52.1, ce qui contraste avec l’indice officiel qui avait indiqué une stagnation du secteur. Cette différence s’explique essentiellement parce que l’indice officiel est plus concentré sur les petites et moyennes entreprises qui souffrent de la hausse des coûts et d’une demande interne atone.

Car malgré les mesures prises par les autorités, dont la baisse du taux à 1 an, l’économie chinoise demeure confrontée à des pressions déflationnistes et à un effondrement prolongé de l’immobilier.

Et la publication, la semaine passée d’une croissance des ventes au détail qui a atteint en juin son rythme le plus faible depuis le début de l’année 2023 n’a rien fait pour rassurer sur l’état de la demande interne.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances