ven. 2 août 2024

12:23

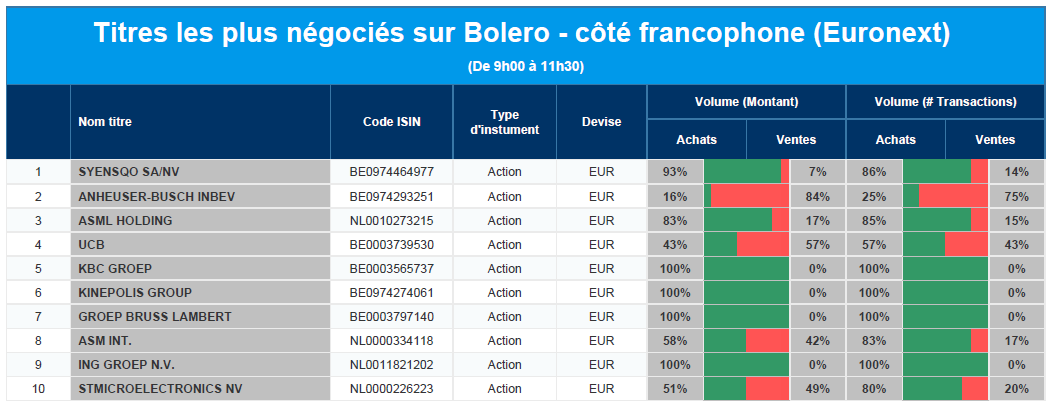

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Syensqo - AB Inbev - ASML - UCB - KBC - Kinepolis - Groupe Bruxelles Lambert - ASMI - ING - STMicroelectronics

9:13

Actualités des entreprises du Benelux

- TKH Group annonce l'acquisition de Liberty Robotics.

- X-Fab obtient une nouvelle ligne de crédit.

- Galapagos réitère ses prévisions en matière de consommation de trésorerie.

- KBC Securities relève l'objectif de cours de Fagron.

- Résultats légèrement supérieurs aux attentes chez IMCD.

- Nouvelle politique de communication chez Hyloris.

- bpost réalise un bénéfice d'exploitation plus élevé que prévu.

- Brunel voit son chiffre d'affaires augmenter.

9:11

Actualités des entreprises européennes

- BNP Paribas en pourparlers pour acheter AXA Investment Managers pour 5,1 milliards d'euros.

- Maersk relève à nouveau ses perspectives.

- Le bénéfice d'Engie chute de 16 % au premier semestre.

- Prysmian remporte un contrat de 600 millions d'euros pour une interconnexion électrique.

- Novo Nordisk lance le médicament amincissant Wegovy en Australie.

- Erste Group dépasse les attentes en matière de bénéfice d'exploitation pour le deuxième trimestre.

9:06

Actualités des entreprises américaines

- Apollo Global Management ne répond pas aux attentes de Wall Street.

- Biogen relève ses prévisions de bénéfices.

- Cigna fait mieux que prévu.

- Moins de pertes que prévu chez Moderna.

- Spirit Airlines aux prises avec une surcapacité et une concurrence féroce.

- La Commission européenne autorise l'acquisition de Juniper Networks par Hewlett Packard Enterprise.

- Apple mise sur l'IA pour les mises à jour de l'iPhone alors que les ventes en Chine sont en baisse.

- Amazon prévoit des ventes inférieures aux objectifs de Wall Street.

- Intel supprime 15 % des emplois et suspend le dividende.

- Les États-Unis lancent une enquête antitrust sur Nvidia après des plaintes de ses rivaux.

- Snap prévoit de faibles ventes.

- Buffett se sépare de nouvelles actions de Bank of America.

- Coinbase dépasse les estimations de chiffre d'affaires.

- Les actions Hess chutent en raison du retard prolongé de la vente de Chevron.

- Le chiffre d'affaires trimestriel de Roku dépasse les estimations.

- Clorox dépasse son bénéfice du quatrième trimestre.

9:01

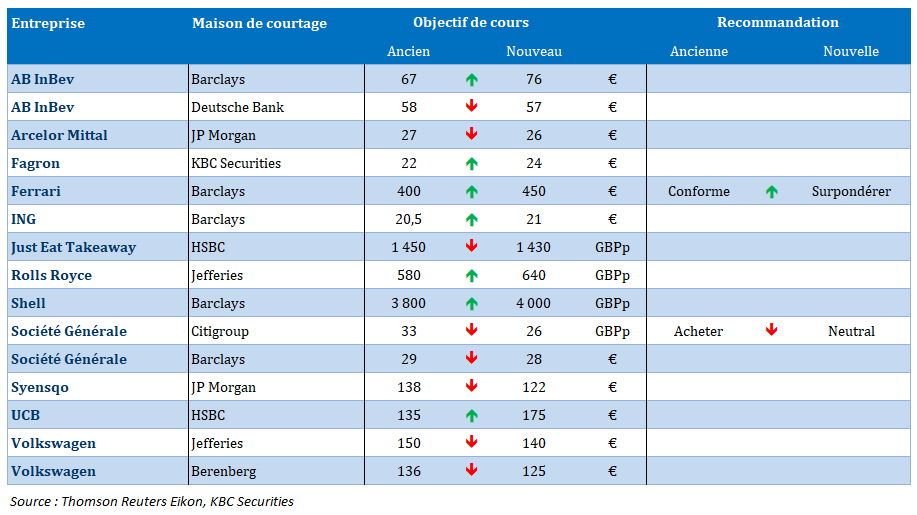

Nouvelles recommandations pour les actions

Publication : le 2 août 2024 à 9h01

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.