jeu. 1 août 2024

11:32

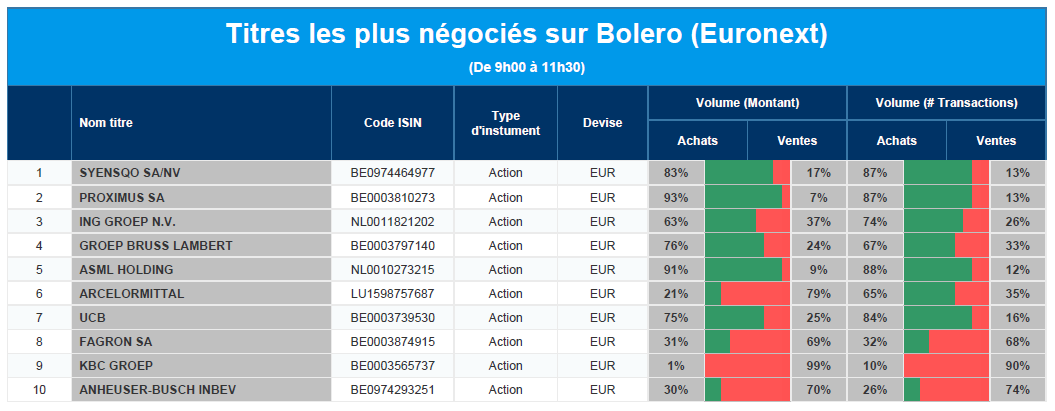

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Syensqo, Proximus, ING, GBL, ASML, ArcelorMittal, UCB, Fagron, KBC, AB Inbev.

10:19

Actualités des entreprises du Benelux

- DEME et OQ s'associent à BP pour le projet HYPORT Duqm à Oman.

- GBL verse un dividende exceptionnel.

- Materialise réalise un chiffre d'affaires record au deuxième trimestre.

- AB Inbev dépasse les prévisions de bénéfices pour le deuxième trimestre, mais les volumes diminuent.

- Le CEO d'ABN Amro, M. Swaak, quittera ses fonctions en 2025.

- Azelis affiche des résultats légèrement supérieurs aux prévisions.

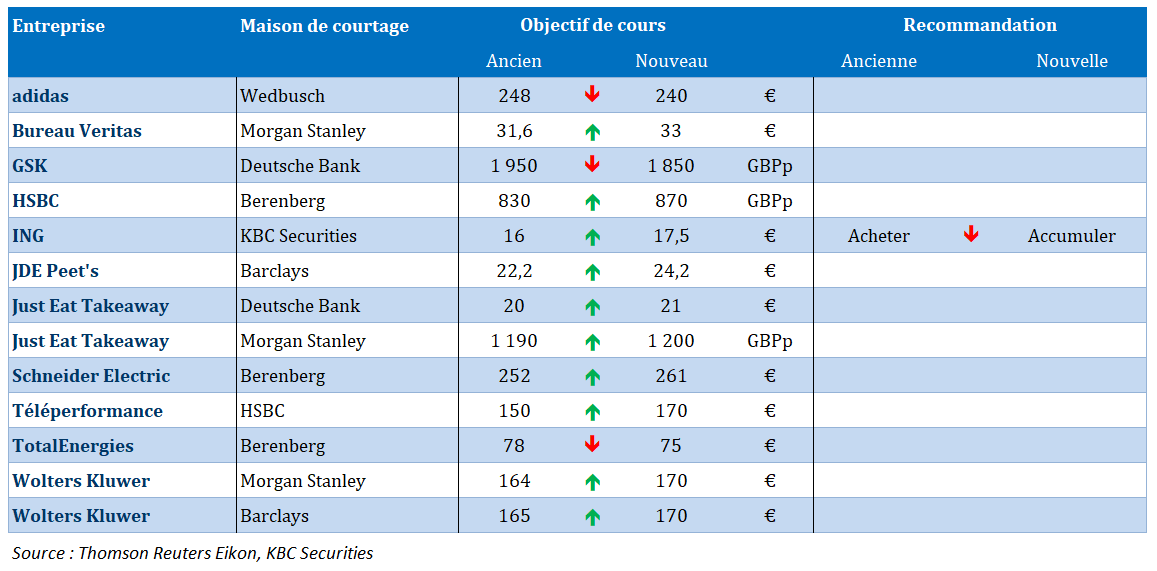

- KBC Securities abaisse sa recommandation pour ING et relève son objectif de cours.

- Les chiffres préliminaires d'Inventiva sont sans surprise.

- Syensqo abaisse ses perspectives pour 2024 dans le bas de la fourchette prédéterminée.

- Fagron continue d'afficher de bonnes performances.

- Fugro obtient de meilleurs résultats que prévu.

- Augmentation des bénéfices chez Aperam.

10:14

Actualités des entreprises européennes

- Kinnevik investit 35 millions d'USD dans Spring Health.

- Wendel enregistre une hausse de 7,9 % de sa valeur nette d'inventaire après six mois.

- Ackman annule l'introduction en bourse de Pershing Square USA quelques jours avant son lancement.

- Le bénéfice de Volkswagen chute en raison de la restructuration.

- La marge bénéficiaire de BMW est inférieure aux prévisions au deuxième trimestre.

- SocGen dépasse ses estimations pour le deuxième trimestre.

- Le bénéfice de base de Telecom Italia augmente de 10 % après la scission du réseau.

- Barclays annonce un bénéfice semestriel en baisse de 9 %.

- DHL dépasse les attentes en matière de ventes et de bénéfices au deuxième trimestre.

- Le Crédit Agricole dépasse ses estimations grâce à un chiffre d'affaires record dans la banque d'investissement.

- Les bénéfices de base d'ArcelorMittal au deuxième trimestre dépassent les attentes.

- Shell enregistre un bénéfice de 6,3 milliards de dollars au deuxième trimestre.

10:02

Actualités des entreprises américaines

- Bunge Global ne répond pas aux attentes de Wall Street en matière de bénéfices.

- Dupont De Nemours relève ses prévisions pour l'ensemble de l'année.

- GE Healthcare Technologies revoit à la baisse ses prévisions de croissance du chiffre d'affaires annuel.

- Skyworks Solutions annonce une baisse de son chiffre d'affaires au troisième trimestre.

- T-Mobile US attire plus de clients que prévu.

- Amazon.com poursuit Nokia pour violation de brevets sur la technologie de l'informatique en nuage (cloud computing).

- Meta enregistre de fortes ventes publicitaires mondiales tout en maîtrisant les coûts liés à l'IA.

- Qualcomm prévoit des ventes positives et met en garde contre l'impact des restrictions commerciales.

- CrowdStrike est poursuivi par des actionnaires en raison d'une défaillance logicielle massive.

- eBay dépasse ses résultats trimestriels grâce à une demande soutenue de produits reconditionnés.

- Le rachat de Hess par Chevron pour 53 milliards de dollars est à nouveau retardé.

- AIG annonce une augmentation de ses bénéfices moins importante que prévu.

- Lam Research prévoit un chiffre d'affaires trimestriel supérieur aux estimations.

- Perspectives modérées chez Arm.

9:59

Actualités des entreprises asiatiques

- SK Innovation prévoit de fortes marges de raffinage.

- Le géant indien des services informatiques Infosys doit payer 4 milliards de dollars d'impôts.

- L'entreprise indienne Tata Steel affiche une hausse de ses bénéfices au premier trimestre grâce à une baisse des coûts.

9:12

Nouvelles recommandations pour les actions

Publication : le 1er août 2024 à 9h12

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.