mer. 24 juil. 2024

11:36

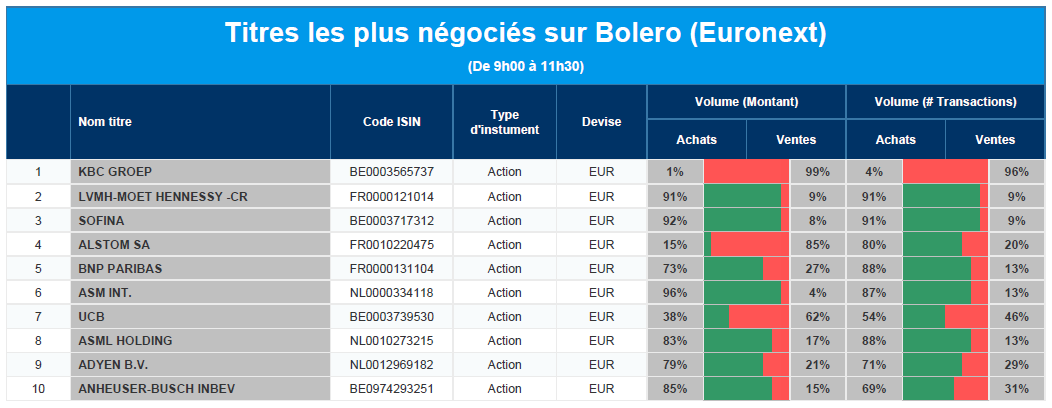

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, LVMH, Sofina, Alstom, BNP Paribas, ASM International, UCB, ASML, Adyen, AB Inbev.

10:12

Actualités des entreprises du Benelux

- KBCS prévoit une accélération de l'EBITDA chez AB Inbev.

- KBCS pense que le vent commence à tourner chez Sofina.

- Les résultats d'ASMI sont supérieurs aux attentes.

- Elia a vu son chiffre d'affaires et son bénéfice augmenter au premier semestre de l'année.

- KPN voit ses résultats s'améliorer.

- KBCS modifie le modèle d'AkzoNobel.

- Résultats semestriels de Vastned sous pression.

10:09

Actualités des entreprises européennes

- BNP Paribas dépasse les attentes.

- La Deutsche Bank enregistre une perte pour la première fois en quatre ans.

- Equinor enregistre une baisse de ses bénéfices au deuxième trimestre.

- UniCredit affiche un bénéfice plus élevé que prévu au deuxième trimestre.

- Ventes inférieures aux attentes chez LVMH.

- Santander enregistre un bénéfice net de 20 % au deuxième trimestre.

- Le bénéfice d'Orange au deuxième trimestre augmente de 2,6 %.

- Remy Cointreau manque ses prévisions de ventes.

10:07

Actualités des entreprises américaines

- Tesla annonce sa plus faible marge bénéficiaire depuis 5 ans.

- Visa annonce un chiffre d'affaires trimestriel exceptionnellement décevant.

- Alphabet dépasse les attentes.

- Mattel apporte une contribution mitigée.

- Texas Instruments dépasse les prévisions de bénéfices trimestriels grâce à la stabilisation de la demande de puces électroniques.

- UPS revoit ses perspectives à la baisse.

- GM revoit à la baisse ses prévisions de bénéfices.

- Coca-Cola enregistre une hausse de ses ventes et une légère baisse de son bénéfice net.

10:05

Actualités des entreprises asiatiques

- Foxconn investit dans de nouveaux bureaux.

- LG Energy Solution en pourparlers pour la production de batteries bon marché pour véhicules électriques.

- Les puces HBM3 de Samsung doivent être approuvées par Nvidia.

9:16

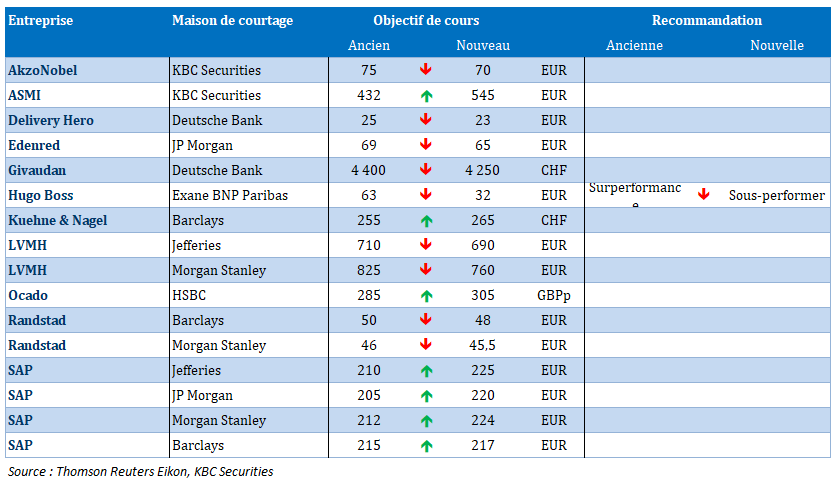

Nouvelles recommandations pour les actions

Publication : le 24 juillet 2024 à 9h16

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.