lun. 22 juil. 2024

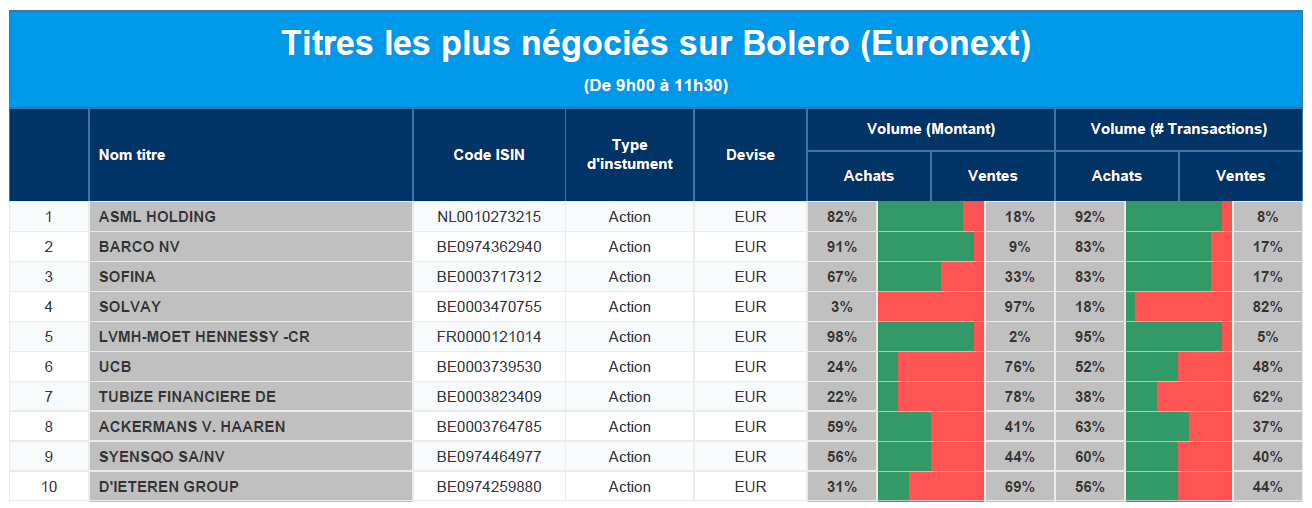

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, Barco, Sofina, Solvay, LVMH, UCB, (Financière de) Tubize, Ackermans & van Haaren, Syensqo, D'Ieteren.

Les 10 conseils de Warren Buffett pour améliorer votre rendement

Warren Buffett, actionnaire principal de Berkshire Hathaway, est considéré par beaucoup comme l’investisseur le plus brillant au monde. Tout au long de sa carrière bien remplie, le surnommé "Oracle d'Omaha" a été une source d’inspiration pour de nombreux investisseurs.

Mais quel est le secret de ce génie de la finance ? Nous vous avons préparé un dossier de "10 conseils de Warren Buffett" que vous découvrirez en cliquant sur le lien ci-dessous.

Actualités des entreprises du Benelux

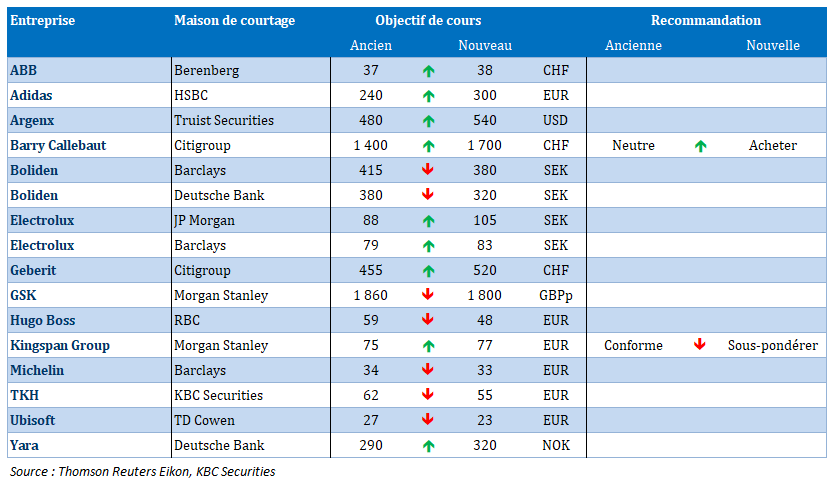

- KBCS modifie le modèle d'évaluation de TKH Group.

- Les analystes s'attendent à une croissance solide chez Heineken.

- KBCS s'attend à une baisse de l'EBITDA de 24 % chez Umicore.

Actualités des entreprises européennes

- Le bénéfice du deuxième trimestre de Boliden déçoit même s'il a presque quintuplé.

- Porsche pourrait prendre une participation dans le fabricant de batteries Varta dans le cadre d'une restructuration majeure.

- Nokian Tyres a un nouveau CEO.

- Yara dépasse ses attentes en matière de bénéfices.

- Ryanair manque son bénéfice trimestriel et met en garde contre la baisse des tarifs d'été.

- Le CEO de Renault demande une certaine souplesse dans le calendrier de transition vers les véhicules électriques.

- Le groupe britannique Vodafone a à nouveau vendu une participation de 10 % dans Vantage Towers.

Actualités des entreprises américaines

- Les actions de CrowdStrike chutent fortement à la suite de problèmes informatiques mondiaux.

- Un juge rejette la plainte d'Amazon concernant des publicités trompeuses.

- American Express enregistre un chiffre d'affaires record, bien qu'inférieur aux attentes.

- Un médicament amincissant d'Eli Lilly est approuvé en Chine.

- Meta se voit infliger une amende de 220 millions de dollars au Nigeria.

- Delta Airlines annule des vols après une panne informatique mondiale.

Actualités des entreprises asiatiques

- Xpeng et Volkswagen établissent des sites de projet pour améliorer la coopération.

- Woodside Energy achète le développeur de GNL Tellurian pour 1,2 milliard de dollars.

- Reliance Industries chute, la faiblesse du secteur de l'énergie pesant sur les résultats du premier trimestre.

Nouvelles recommandations pour les actions

Publication : le 22 juillet 2024 à 9h06

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.