lun. 4 mai 2026

11:36

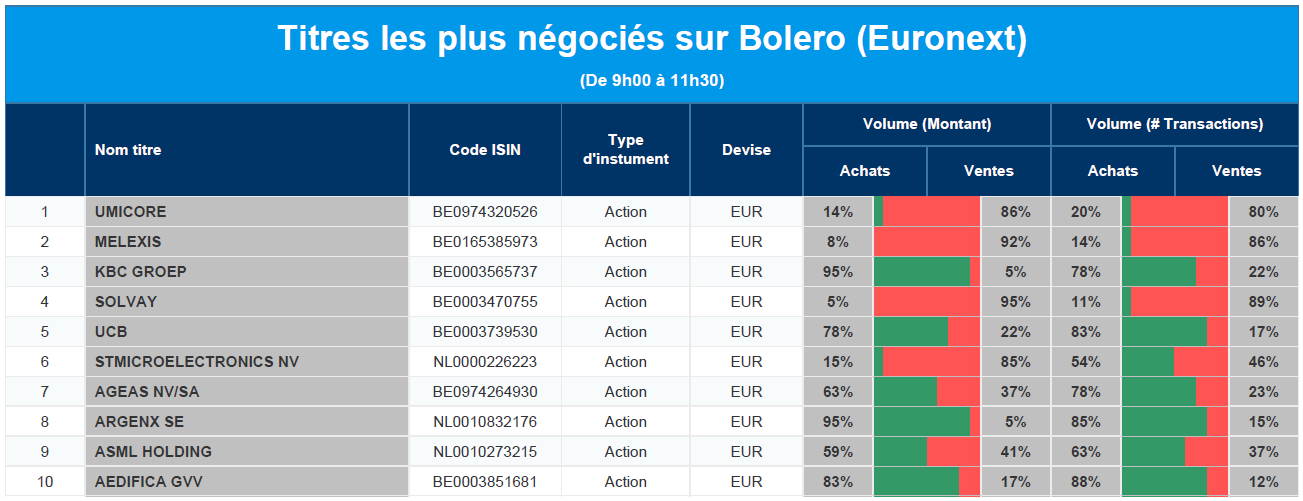

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Umicore, Melexis, KBC, Solvay, UCB, STMicroElectronics, Ageas, Argenx, ASML, Aedifica.

10:03

Actualités des entreprises du Benelux

- Hybrid Software constate la croissance des logiciels d'entreprise et maintient des perspectives positives.

- UCB renforce son pipeline dans les maladies auto-immunes avec l'acquisition de Candid Therapeutics.

- Immobel annonce le départ de son CEO.

- Arcadis dépasse les attentes et obtient une recommandation plus élevée de KBCS.

- Aalberts confirme la tendance à la reprise avec un trimestre solide et des perspectives positives.

- Proximus s'associe pour accélérer le déploiement du réseau gigabit en Flandre.

10:01

Actualités des entreprises européennes

- Thyssenkrupp interrompt les négociations de vente et maintient ses activités dans le secteur de l'acier.

- NatWest affiche un bénéfice en hausse et relève ses perspectives malgré les vents contraires de l'économie.

- AstraZeneca subit un revers de la part de la FDA mais reste confiant dans son portefeuille de recherche.

- BlueNord bénéficie d'une production accrue et récompense ses actionnaires en leur versant un dividende élevé.

- Ratos accroît sa rentabilité et affine sa stratégie.

- BP étudie la possibilité de vendre ses activités en mer du Nord afin de réorienter sa stratégie.

9:58

Actualités des entreprises américaines

- Tesla voit ses ventes chuter fortement en Norvège en raison de la concurrence accrue des VE.

- SpaceX investit massivement dans Starship, la pierre angulaire de sa croissance future et de son histoire boursière.

- Apple surprend avec sa plus forte croissance trimestrielle en quatre ans et relève ses prévisions de chiffre d'affaires.

- Exxon Mobil dépasse les attentes grâce à une forte production mais voit son bénéfice net chuter.

- Berkshire Hathaway augmente son bénéfice d'exploitation et se dote d'une trésorerie record.

- GameStop lance une offre publique d'achat surprise sur eBay, défiant ainsi le secteur.

- Chevron voit ses bénéfices diminuer malgré une production accrue et malgré le prix du pétrole, toujours très fermes.

9:50

Actualités des entreprises asiatiques

- Samsung Electronics remplace son responsable des téléviseurs pour mieux affronter ses rivaux chinois.

- Foxconn fait un pas vers l'espace en lançant avec succès ses propres satellites.

- Les investisseurs apprécient les performances de SK Hynix.

9:44

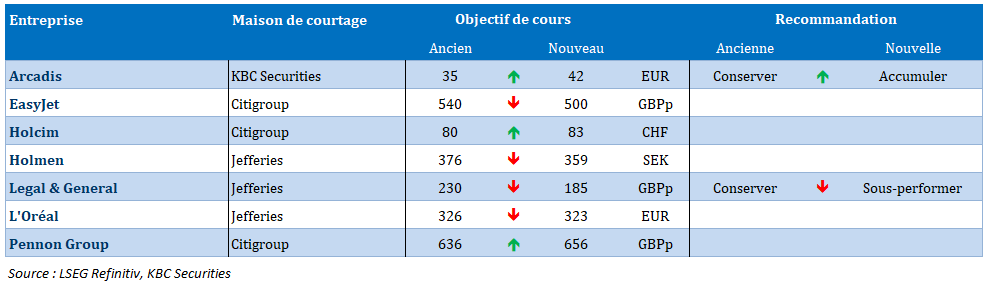

Nouvelles recommandations pour les actions

Publication : le 4 mai 2026 à 9h44

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.