jeu. 30 avr. 2026

11:42

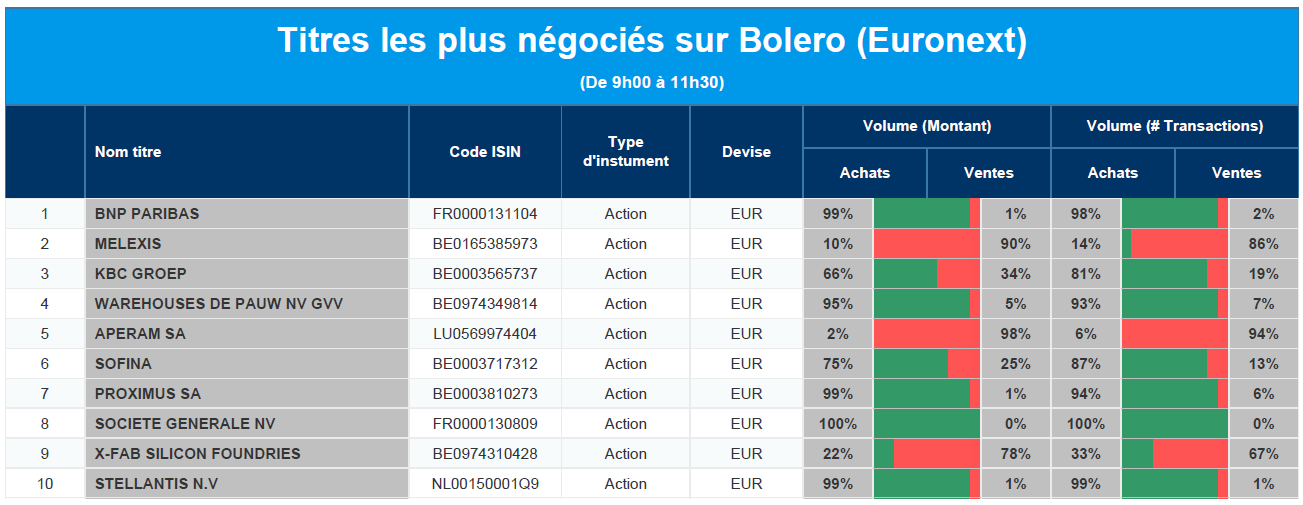

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : BNP Paribas, Melexis, KBC, WDP, Aperam, Sofina, Proximus, Société Générale, X-Fab, Stellantis.

9:47

Actualités des entreprises du Benelux

- Immobel accélère sa stratégie internationale en matière de luxe avec le projet Four Seasons à Marbella.

- WDP renforce sa capacité de financement par le biais d'un dividende optionnel et d'une émission d'actions.

- IMCD renoue avec la croissance en Asie et voit ses marges se stabiliser.

- ING affiche de bons résultats trimestriels et lance un nouveau programme de rachat d'actions.

- X-Fab voit ses résultats chuter mais s'attend à une reprise au second semestre.

- Zealand Pharma fait passer le petrelintide en phase 3 et s'approche d'un important paiement d'étape.

- CTP combine une forte croissance des loyers avec des risques d'endettement croissants.

- Umicore renforce sa direction et se prépare à reprendre le chemin de la croissance des bénéfices.

- Gimv prend une participation stratégique dans Azelis et renforce son positionnement à long terme.

- Autolus réduit sa structure de coûts et renforce son chemin vers la rentabilité.

- KBC Securities revoit à la baisse l'objectif de cours d'Ontex.

- Arcadis démarre mieux que prévu mais maintient des perspectives prudentes.

- AkzoNobel innove en matière de maintenance des revêtements d'avions grâce à des inspections avancées par drone.

- Syensqo confirme sa position de leader dans le recyclage des batteries grâce à une technologie primée.

- Aperam voit son EBITDA se redresser et compte sur une nouvelle amélioration au deuxième trimestre.

9:44

Actualités des entreprises européennes

- Repsol bénéficie de marges de raffinage plus élevées et affiche une forte croissance des bénéfices.

- Glencore augmente fortement sa production de cuivre et voit sa division commerciale exceller.

- Rolls-Royce maintient ses objectifs de rentabilité malgré les perturbations géopolitiques.

- Puma améliore sa rentabilité grâce à une gestion plus rigoureuse des coûts et des stocks.

- DHL dépasse ses attentes en matière de bénéfices grâce à des taux de fret plus élevés et à une gestion plus efficace.

- Capgemini maintient sa trajectoire de croissance et voit l'IA peser de plus en plus lourd sur les commandes.

- Schneider Electric poursuit sa croissance grâce à la forte demande des centres de données d'IA.

- ArcelorMittal profite de la hausse des prix de l'acier et du renforcement du marché nord-américain.

- Danske Bank augmente la rémunération de ses actionnaires et maintient ses perspectives.

- BASF résiste aux vents contraires et obtient de meilleurs résultats que prévu malgré l'incertitude.

- Volkswagen revoit sa stratégie sous la pression des tarifs douaniers, de la faiblesse de la Chine et de la restructuration.

- Unilever accélère sa croissance en volume et confirme son orientation vers les soins personnels.

- Société Générale surprend positivement avec des réductions de coûts et une reprise dans la banque de détail.

- BBVA affiche une forte croissance des bénéfices et lance un nouveau programme de rachat d'actions.

9:42

Actualités des entreprises américaines

- Yum! Brands enregistre une forte croissance trimestrielle grâce à Taco Bell et à l'accélération numérique.

- AbbVie revoit à la hausse ses prévisions de bénéfices après des résultats trimestriels supérieurs aux attentes.

- EBay prévoit une augmentation de son chiffre d'affaires grâce à la croissance des objets de collection et des pièces détachées.

- Ford Motor relève ses prévisions pour l'ensemble de l'année, mais continue de lutter contre la hausse des coûts.

- Qualcomm convainc les investisseurs avec des prévisions de reprise et de nouveaux piliers de croissance pour l'IA.

- Amazon bénéficie d'une forte demande en matière d'IA et développe AWS plus rapidement que prévu.

- Microsoft voit Azure s'accélérer et augmente ses investissements dans l'infrastructure d'IA.

- Meta Platforms effraie les investisseurs avec des investissements en IA en forte hausse et une pression réglementaire.

- Alphabet dépasse les attentes grâce à une croissance exceptionnellement forte de Google Cloud.

9:40

Actualités des entreprises asiatiques

- LG Energy Solution subit des pertes en raison de la demande de refroidissement des batteries pour véhicules électriques.

- SoftBank prépare l'introduction en bourse de sa nouvelle filiale spécialisée dans l'IA et les centres de données, Pink.

- Samsung Electronics affiche un bénéfice record grâce à la croissance explosive du secteur des puces d'IA.

9:28

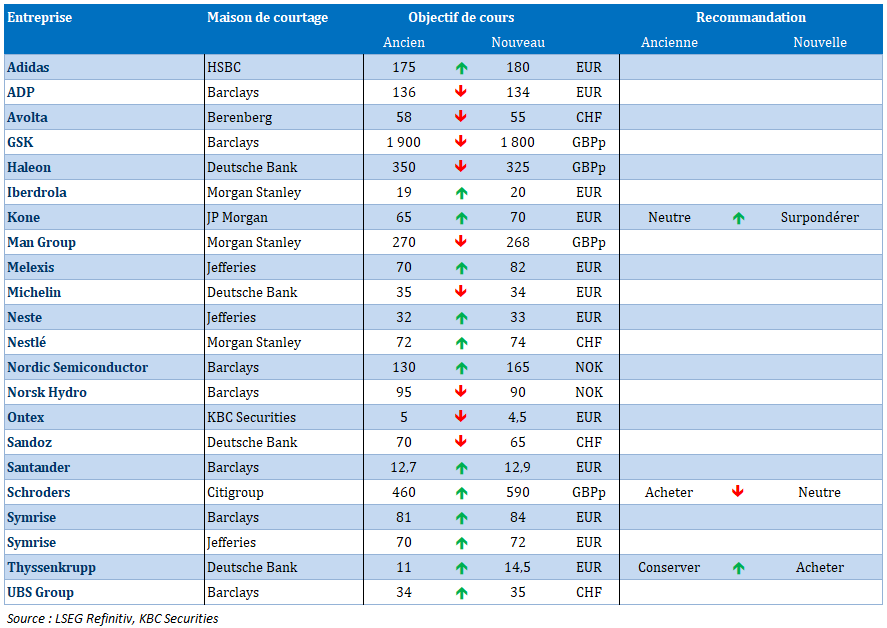

Nouvelles recommandations pour les actions

Publication : le 30 avril 2026 à 9h28

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.