mer. 27 mars 2024

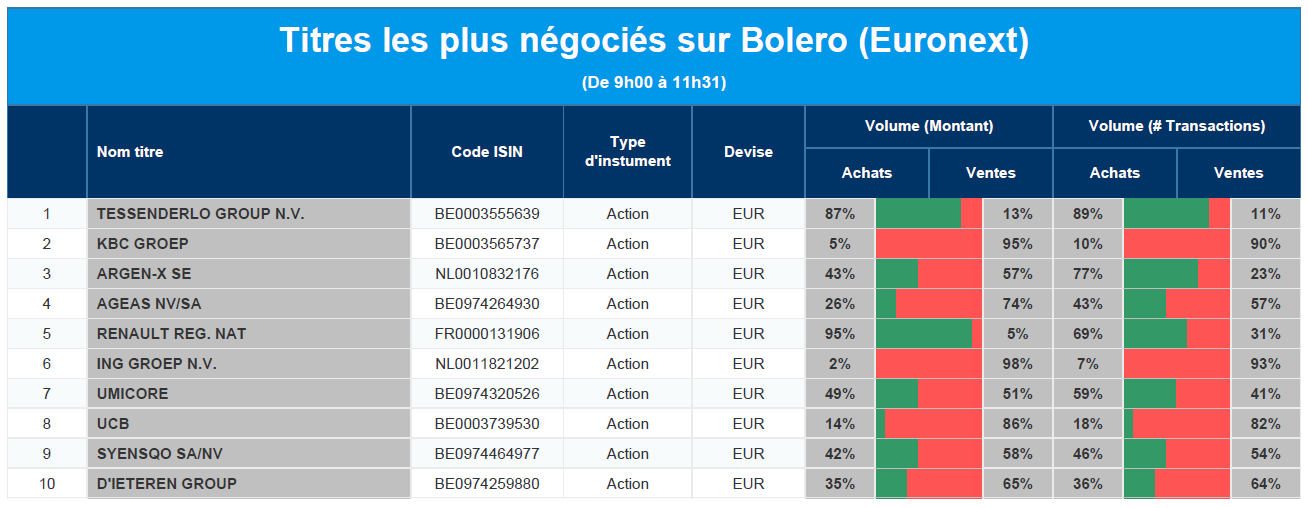

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Tessenderlo, KBC, argenx, Ageas, Renault, ING, Umicore, UCB, Syensqo, D'Ieteren.

Actualités des entreprises du Benelux

- Galapagos nomme un nouveau membre au conseil d'administration.

- Solvay lève 1,5 milliard d'euros par le biais d'obligations.

- Tessenderlo annonce des résultats décevants pour l'exercice 23 et des perspectives pour l'exercice 24.

- Hyloris porte à 18 le nombre de ses médicaments.

- NX Filtration augmente son capital par émission d'actions.

- Une étape importante pour argenx.

- Home Invest nomme un nouveau CEO.

Actualités des entreprises européennes

- Stellantis supprime 2 500 emplois en Italie.

- DS Smith en pourparlers avec International Paper.

- Les actions des casinos sont suspendues aujourd'hui.

- Aroundtown enregistre une lourde perte.

- H&M enregistre un bénéfice d'exploitation supérieur aux prévisions.

- AstraZeneca : engage une action en justice pour bloquer le programme de rabais.

Actualités des entreprises américaines

- Visa et Mastercard parviennent à un accord de 30 milliards de dollars.

- Krispy Kreme vendra des beignets dans les restaurants McDonald's aux États-Unis d'ici à la fin de 2026.

- Seagate Technology reçoit une recommandation plus élevée de Morgan Stanley.

- McCormick affiche d'excellents résultats.

- UPS annonce des prévisions à long terme.

- La société de médias de Trump évaluée à près de 8 milliards de dollars lors de ses débuts à Wall Street.

- Hershey et Mondelez misent fermement sur Pâques alors que la crise du prix du cacao menace.

- GM et Ford optimistes quant à la forte demande américaine.

- GameStop supprime des emplois pour maîtriser ses coûts.

- J&J en pourparlers pour racheter Shockwave Medical.

- L'activiste Elliott accepte les objectifs de Phillips 66.

- Peacock (Comcast) et Prime Video (Amazon) diffuseront des matchs exclusifs de la NFL.

Actualités des entreprises asiatiques

- Hyundai Motor Group investit 51 milliards de dollars dans le développement des véhicules électriques.

- LG Group investit 74,4 milliards de dollars au cours des cinq prochaines années.

- Vinfast conclut un partenariat avec 15 concessionnaires en Thaïlande.

- JP Morgan réaffirme sa recommandation « Surpondérer » pour TSMC.

- Les actions de BYD chutent après que l'entreprise ait enregistré la plus faible croissance de ses bénéfices trimestriels en deux ans.

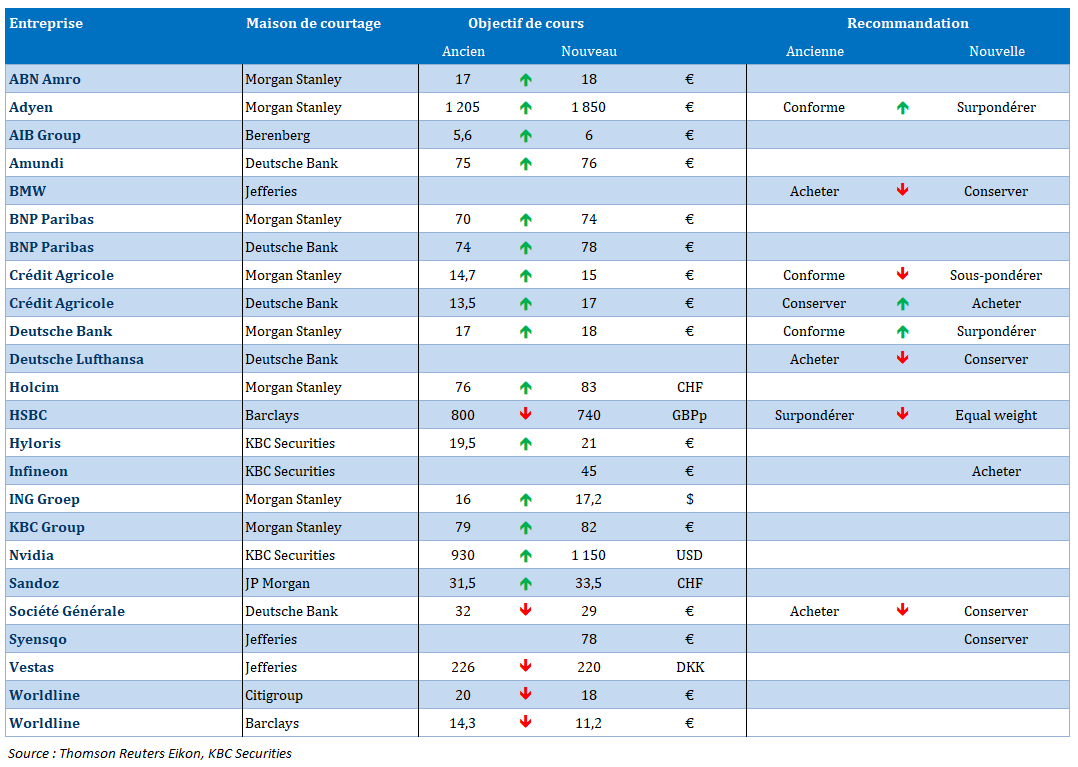

Nouvelles recommandations pour les actions

Publication : le 27 mars à 10h22

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Non Jef, t’es pas tout seul … »

C’est ce que pourra se dire le prochain Premier Ministre ou la prochaine Première Ministre en Belgique, après des mois de discussions pour arriver à former un gouvernement, en regardant le déficit de la France.

Déficit de la France

Selon l’INSEE, le déficit a bondi en 2023 à 5.5% du PIB, après un taux de 4.8% en 2022.

Si les dépenses sont restées contenues, en revanche, les recettes ont fortement reculé, suite au ralentissement de l’économie, et n’ont augmenté que de 2% contre 7.9% en 2022. Mais elles ont aussi reculé suite à la baisse plus rapide que prévue de l’inflation, ce qui a diminué les rentrées venant de la TVA.

Alors que le gouvernement français avait déjà prévu pour 10 milliards d’euros d’économie, cette nette dégradation l’oblige à revoir sa copie. Et Bruno Le Maire de déclarer « j’appelle à une prise de conscience collective sur la nécessité de réduire la dépense publique et de faire des choix. Nous devons garder les dépenses qui sont utiles, qui sont efficaces, qui financent nos services publics, qui protègent nos compatriotes. Nous devons abandonner avec fermeté toutes les dépenses publiques qui ne donnent pas les résultats attendus ».

Et la pression est maximale sur le gouvernement, car les agences de notation doivent réviser prochainement la note attribuée à la France. Fitch et Moody’s annonceront les résultats de leurs évaluations le 26 avril, tandis que S&P se prononcera le 31 mai.

Mais à la différence de la Belgique, la France ne connaitra pas la même croissance en 2024, ce qui rend l’exercice de réduction des dépenses encore plus compliqué.

Car en Belgique, le nouveau gouvernement bénéficiera d’une croissance de l’ordre de 1%, et pourra dès lors s’attaquer plus facilement à une baisse des dépenses.

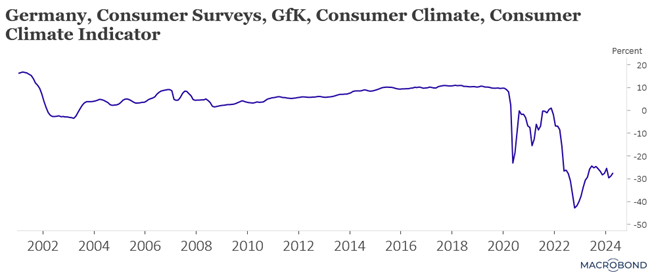

Il pourra aussi se consoler en se disant que la situation économique est bien meilleure en Belgique qu’en Allemagne, et que même si le moral des consommateurs allemands est remonté, on est loin de l’euphorie.

En effet, l’amélioration est très limitée quand on observe l’indice du moral des consommateurs, publié par GfK, qui est passé de -28 à -27.4. Et pour que la hausse soit plus significative, il faudrait une baisse de l’inflation et une stratégie politique claire sur le développement de l’Allemagne, ce qui n’est pas gagné.

Si la baisse de l’inflation interviendra dans les prochains mois, en revanche, la croissance va rester atone, ce qui a incité les principaux instituts économiques allemands à revoir le taux de croissance à 0.1% pour cette année.

Prudence dans la baisse

Compte tenu d’un forint hongrois sous pression, la Banque centrale de Hongrie a, comme prévu, réduit son taux directeur de 0.75% seulement, pour le porter à 8.25%.

Elle avait en effet averti qu’elle allait ralentir le rythme des réductions de taux pour éviter une trop forte baisse de la devise et aussi parce que selon le gouverneur adjoint Barnabas Virag « l’inflation pourrait revenir autour de l’objectif de 3 % en 2025 », ce qui demande des baisses graduelles des taux. Il table d’ailleurs sur un taux de base de 6.5 -7% d’ici la fin du mois de juin.

Après des baisses de 100 points de base, la Banque centrale va dès lors encore ralentir le rythme pour ne pas trop affaiblir la devise.

Mises en garde

Les banquiers centraux continuent de mettre en garde les marchés de toute euphorie sur l’ampleur de la baisse des taux, que cela soit de la part de la FED ou de la BoE.

Ainsi, Catherine Mann, membre de la Banque d’Angleterre, a déclaré, « je pense qu’ils misent sur trop de baisses, c’est mon avis personnel. Je pense qu’il y a eu un assouplissement substantiel depuis le vote de la semaine dernière et je crois que les marchés sont peut-être un peu trop complaisants ».

Mais d’un autre côté, ces anticipations exagérées, selon elle, ont du bon, car « en un certain sens, je n’ai pas besoin de réduire les taux parce que le marché le fait déjà, au regard de l’impact sur la courbe des taux sur le marché et des prêts hypothécaires par exemple. Ce sont les taux qui sont proposés aux emprunteurs. Le taux directeur n’est pas celui proposé aux emprunteurs ».

Ce qui signifie que les Banques centrales pourraient moins baisser leur taux, parce que les marchés auraient anticipé de trop fortes baisses de taux, un fameux paradoxe.

Taux inchangés

La Banque centrale de Suède, qui se réunit aujourd’hui, laissera ses taux inchangés à 4%, mais devrait les réduire en mai ou en juin.

Ce scénario s’est renforcé après les prévisions de l’Institut national d’études économiques. Selon ce dernier, la croissance ne sera que de 0.8% en 2024 avant de rebondir à 2.5% en 2025, après un taux de 0.2% en 2023.

Et concernant l’inflation, il table sur un niveau de 1.9% cette année, ce qui devrait permettre à la Banque centrale de baisser les taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances