mar. 12 mars 2024

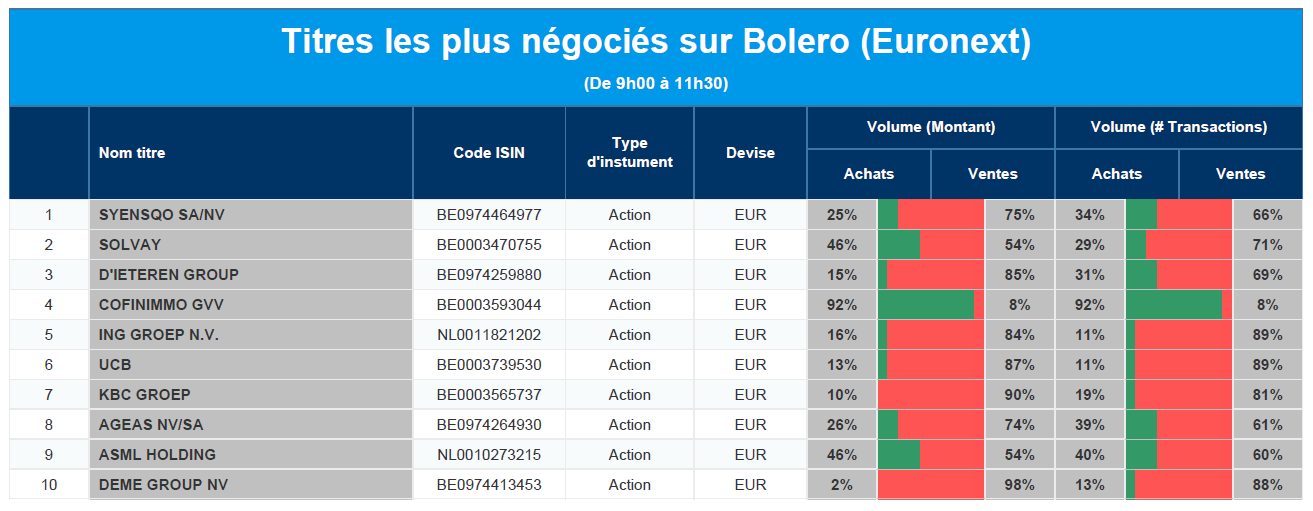

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Syensqo, Solvay, D'Ieteren, Cofinimmo, ING, UCB, KBC, Ageas, ASML, DEME.

Actualités des entreprises du Benelux

- Elia présente les résultats de l'enquête.

- KBC Securities estime que Fastned continue de croître.

- Syensqo craint que le cash-flow opérationnel ne diminue un peu plus que prévu en 2024.

Actualités des entreprises européennes

- Wacker Chemie a confirmé les résultats préliminaires pour 2023.

- La Deutsche Bahn a perdu lundi un procès contre le syndicat des conducteurs de train GDL.

- Le rachat du gestionnaire de crédit Prelios par ION a été approuvé.

- TAG Immobilien a enregistré une perte de 410,49 millions d'euros en 2023.

- Le constructeur allemand de voitures de luxe Porsche a réalisé comme prévu un chiffre d'affaires de 40,5 milliards d'euros.

- Generali a réalisé le bénéfice le plus élevé de son histoire en 2023.

- A2A vise un flux de trésorerie d'exploitation (EBITDA) de plus de 3,2 milliards d'euros d'ici 2035.

- Persimmon affiche un bénéfice en baisse.

- La branche britannique de Domino's Pizza Group a vu son bénéfice légèrement augmenter pour 2023.

Actualités des entreprises américaines

- EQT rachète son ancienne unité Equitrans Midstream.

- Reddit vise une valorisation de 6,4 milliards de dollars lors de son introduction en bourse à Wall Street.

- Delta Airlines prévoit que les livraisons de Boeing 737 Max 10 seront retardées jusqu'en 2027.

- Choice Hotels International a mis fin à son offre hostile sur son rival Wyndham Hotels & Resorts.

- L'utilisation de logiciels Microsoft par la Commission européenne viole les règles de l'UE en matière de protection de la vie privée.

- Le gouvernement américain a demandé à UnitedHealth Group d'accélérer les paiements aux prestataires de soins de santé.

Actualités des entreprises asiatiques

- Alcoa rachète son partenaire australien Alumina dans le cadre d'une opération de prise de participation de 2,2 milliards de dollars.

- Les actions et les obligations de Vanke augmentent après avoir été rassurées sur le refinancement.

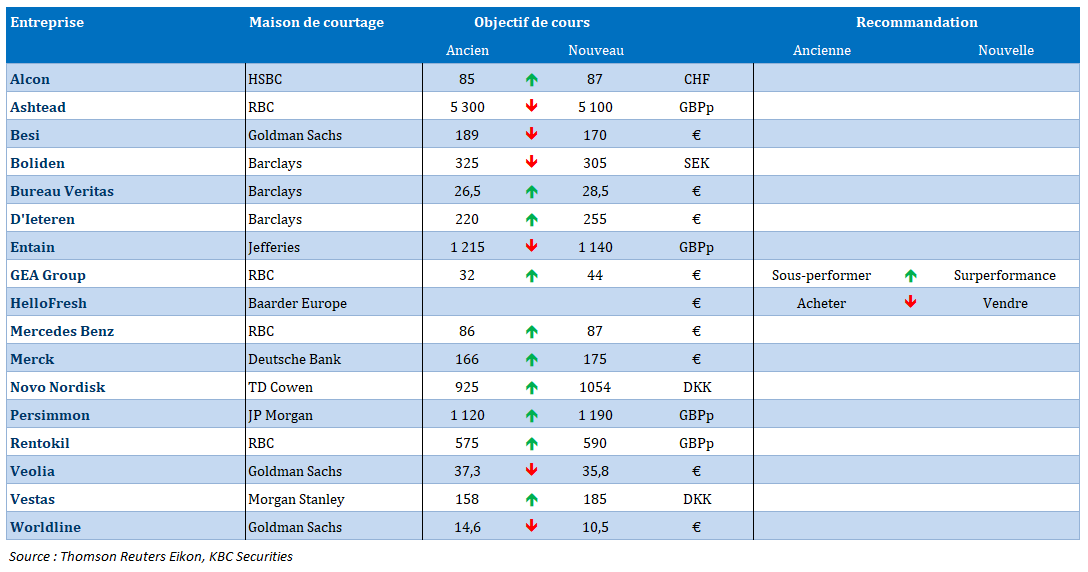

Nouvelles recommandations pour les actions

Publication : le 12 mars 2024 à 8h48

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Situation un peu paradoxale en Belgique »

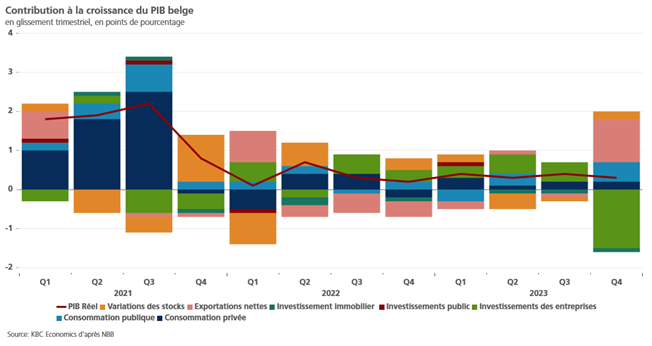

D’après la Banque nationale de Belgique, la croissance en Belgique devrait poursuivre sur sa lancée en ce début d’année et faire mieux que ses voisins, et cela malgré les dernières annonces de restructuration (remarque personnelle).

Prévisions pour la Belgique

Par rapport à sa première estimation, la Banque nationale a revu légèrement à la baisse la croissance au quatrième trimestre, à 0,3 % au lieu de 0,4 %.

Dans le détail, cette croissance a été assurée par la consommation privée, mais dans une moindre proportion que les trimestres précédents, par les investissements publics et par les exportations.

En revanche, les investissements des entreprises ont fortement marqué le pas, et l’investissement résidentiel a continué de peser sur la croissance.

Fort de ce constat, la Banque nationale table sur une croissance de 0.4% pour le premier trimestre de cette année. Selon ses prévisions, la consommation privée devrait toujours apporter une contribution positive, et les investissements des entreprises, après le creux du quatrième trimestre, devraient reprendre, mais à un rythme plus modéré.

Pas de reprise en revanche des investissements résidentiels, par contre, les investissements publics devraient rester soutenus par les plans d’investissement et par le cycle électoral.

Et, ce que ne dit pas la Banque nationale, à l’approche des élections aucune mesure d’austérité ne sera prise par le gouvernement, ce qui soutient aussi la croissance.

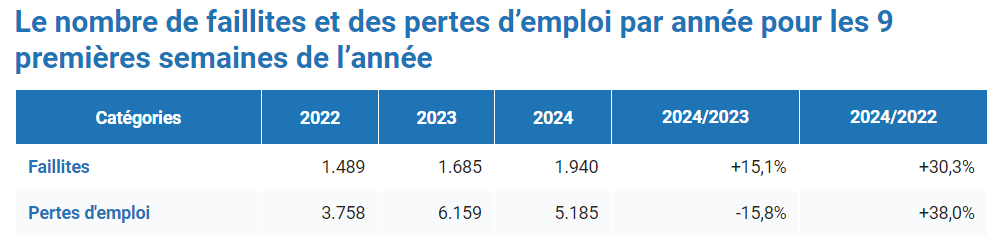

Une dernière remarque, la situation pourrait cependant se dégrader pour les entreprises, comme le montre les chiffres des faillites publiés par Statbel. Le contexte reste compliqué en l’absence de baisse des taux d’intérêt, des hausses des coûts des intrants et des problèmes dans les chaînes d’approvisionnement.

Patience jusqu’en juin

La baisse des taux ne devrait pas intervenir avant juin en zone euro et il faudra dès lors faire preuve de patience encore.

C’est en substance le message délivré par plusieurs membres de la BCE, dont Peter Kazimir, membre du conseil des gouverneurs slovaque, hier.

Il a ainsi estimé que « nous en apprendrons un peu plus en avril, mais ce n’est qu’en juin, avec de nouvelles prévisions, que le niveau de confiance atteindra le seuil. La situation actuelle plaide clairement en faveur d’un maintien du calme dans les semaines à venir et d’une première baisse des taux à l’été ».

Et pour justifier cette attente, il a estimé que les pressions salariales restaient beaucoup trop élevées, malgré un ralentissement constaté.

Mais à partir du moment où le cycle de baisse sera enclenché, il devrait être régulier et en douceur.

La patience paie

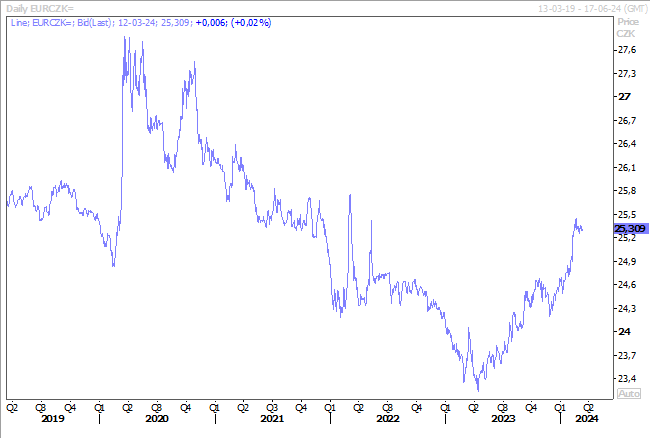

L’inflation en République tchèque est tombée en février à 2 %, atteignant l’objectif de la Banque centrale pour la première fois en plus de cinq ans et gardant la voie libre pour la baisse des taux d’intérêt.

Cette dernière a déjà entamé son cycle de baisse des taux, compte tenu des perspectives de baisse de l’inflation, mais se montre pour autant prudente, car elle fait face à une dégradation de la valeur de sa devise.

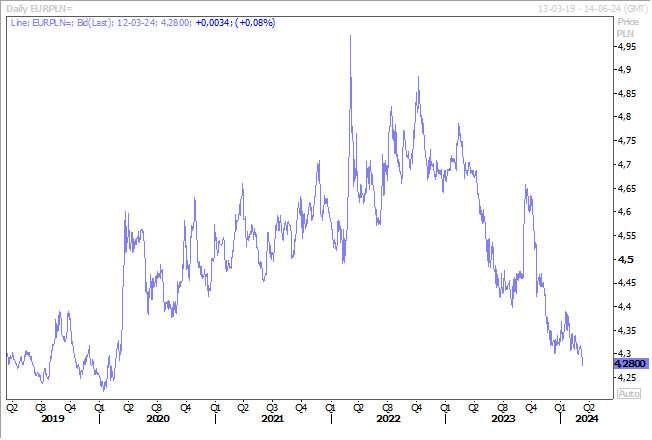

Par contre, le zloty polonais continue de se renforcer par rapport à l’euro, compte tenu du fait que la Banque centrale pourrait laisser ses taux inchangés pendant encore un moment, malgré la décrue de l’inflation.

Car selon elle, la situation est indécise et dépend des décisions politiques à venir, ce qui l’a incité à fournir, hier, de façon exceptionnelle, deux séries de prévisions économiques.

Premier scénario, elle prévoit une inflation de 3,0 % en 2024 et de 3,4 % en 2025 si la TVA zéro sur les denrées alimentaires et les mesures visant à maintenir les prix de l’énergie pour les ménages sont prolongées. Scénario deux, dans le cas contraire, l’inflation devrait s’élever à 5,7 % en 2024 et à 3,5 % en 2025.

Selon elle, le scénario le plus probable est le numéro un, mais « dans le cas des prix des denrées alimentaires, il existe une incertitude significative quant à l’horizon pendant lequel le taux zéro de TVA sur les produits alimentaires de base restera en vigueur. Pour cette raison, la projection de mars a été préparée avec deux scénarios ».

Et dès lors, elle devrait privilégier le statu quo dans l’attente d’un éclaircissement de la part du gouvernement, mais si ce scénario est confirmé, cela entrainerait une accélération de la croissance. Elle table alors sur une croissance de 3,5 % en 2024 et de 4,2 % en 2025, après un taux de 0,2 % en 2023.

Pour expliquer le chiffre de 2025, la Banque centrale estime que « au cours des années 2025-2026, la forte augmentation attendue des entrées de fonds de l’UE dans le cadre financier 2021-2027 aura un impact positif sur la croissance du PIB ».

Chiffres de l’inflation

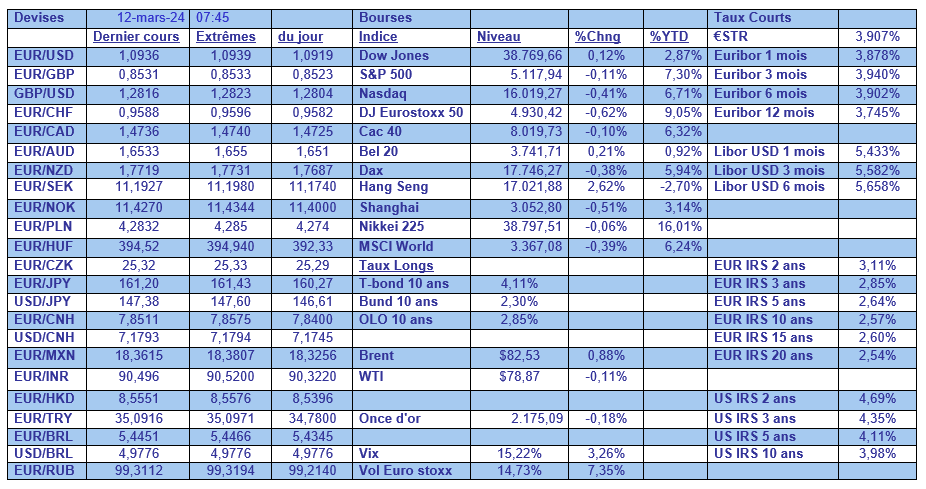

On attend, cet après-midi, les chiffres d’inflation aux États-Unis, dernier indicateur important avant la réunion de la FED la semaine prochaine.

Mais ce qui est aussi important, ce sont les anticipations des consommateurs concernant l’inflation, et les nouvelles sont malheureusement moins bonnes. Selon le dernier rapport de la FED de New York, si les anticipations d’inflation à un an sont restées stables à 3 %, en revanche, celles à trois ans sont passées de 2,4 % à 2,7 % et celles à cinq ans de 2,5 % à 2,9 %.

C’est clairement une mauvaise nouvelle pour les responsables de la FED, car cela pourrait confirmer la crainte de certains, de voir rapidement une reprise un peu exubérante relancer l’inflation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances