jeu. 7 mars 2024

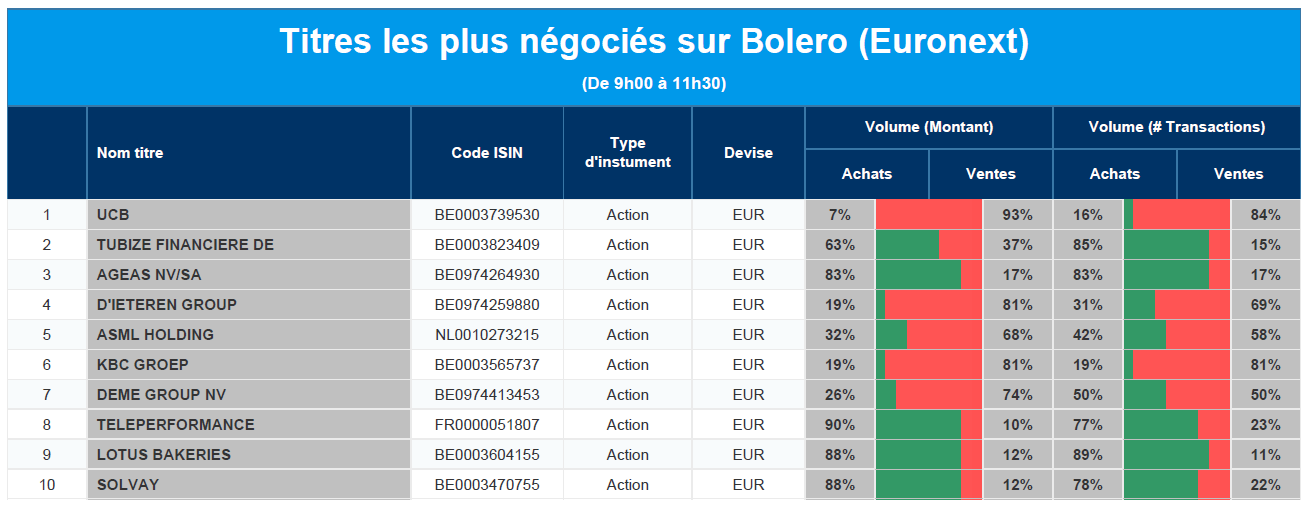

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Financière de Tubize, Ageas, D'Ieteren, ASML, KBC, DEME, Teleperformance, Lotus Bakeries, Solvay.

Actualités des entreprises du Benelux

- Care Property Invest voit ses revenus locatifs augmenter.

- Bois Sauvage affiche une perte nette.

- Lotus Bakeries et Euronav s'installent au BEL 20.

- Envipco annonce une augmentation de son chiffre d'affaires.

- Van Lanschot Kempen remboursera son emprunt obligataire par anticipation.

- HAL clôture l'exercice 2023 avec un record historique.

- Les revenus locatifs de CTP ont augmenté de 20,1 % pour atteindre 572 millions d'euros.

- MdxHealth a enregistré une croissance solide en 2023.

- Paul Wood devient président d'Ontex North America.

- Ageas figure sur la liste des souhaits de Generali.

- Azelis a réalisé un cash flow libre de 601 millions d'euros l'année dernière.

Actualités des entreprises européennes

- Lufthansa prévoit de verser à nouveau un dividende.

- Stellantis investit massivement au Brésil.

- Avolta affiche des ventes en hausse.

- Telecom Italia veut vendre son réseau fixe national.

- Continental fait mieux que les prévisions.

- Hugo Boss confirme ses chiffres préliminaires.

- Les résultats de Merck KGaA sont conformes aux attentes.

- Brenntag optimiste pour l'avenir.

- Aviva affiche un bénéfice en légère hausse.

Actualités des entreprises américaines

- Tesla voit son objectif de cours revu à la baisse par Morgan Stanley.

- Lyft poursuivi par des actionnaires pour fraude boursière.

- Apple se dispute avec Epic Games.

- NYCB lève 1 milliard de capital.

- Abercrombie & Fitch affiche des ventes en hausse.

Actualités des entreprises asiatiques

- JD.com a publié des ventes en hausse.

- Singapore Telecommunications vend une participation de 0,8 % dans Bhartoi Airtel.

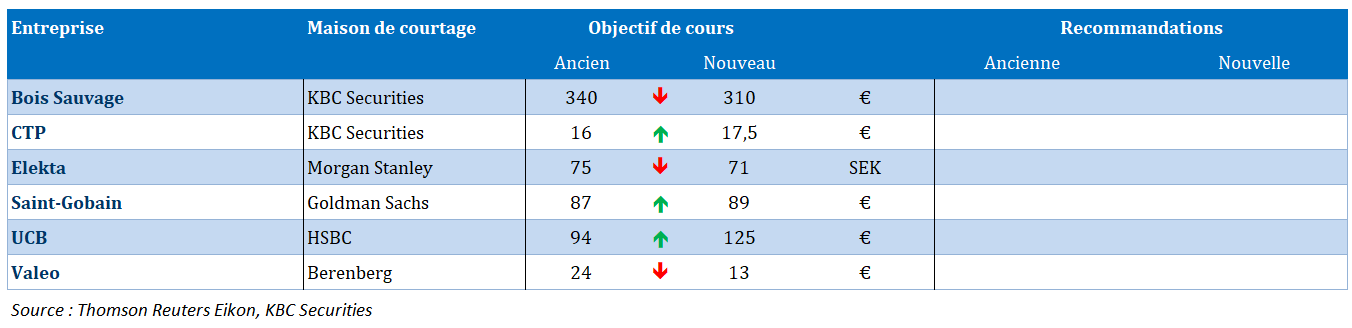

Nouvelles recommandations pour les actions

Publication : le 7 mars 2024 à 9h07

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La baisse des taux arrive à petits pas »

Powell a bien confirmé qu’une baisse des taux aura bien lieu cette année, tout en soulignant qu’il n’est pas certain que l’inflation retrouve son objectif.

Confirmation

Il n’empêche, ses propos ont confirmé le scénario d’une première baisse de taux en juin, ce qui a fait reculer les rendements obligataires et également le dollar, en particulier par rapport à l’euro.

Par rapport à l’euro, parce que la BCE, qui se réunit ce jeudi, n’a pas encore, à ce stade, discuté de baisse de taux et qu’elle devrait attendre les chiffres sur les salaires au mois de mai. Rien n’exclut une baisse des taux également en juin, mais à ce stade, elle n’a donné aucune indication en ce sens. Il faudra dès lors voir cet après-midi si Christine Lagarde entrouvre un tout petit peu la porte.

En confirmant qu’il y aurait bien des baisses de taux cette année, Powell n’en a pas moins souligné que ces dernières « dépendront vraiment de la trajectoire de l’économie. Notre objectif est celui d’un chômage le plus faible et de la stabilité des prix, et, avec le flux de nouvelles données, il s’agira des éléments que nous prendrons en compte ».

Car il constate que « les perspectives économiques sont incertaines et la poursuite des progrès vers notre objectif d’inflation de 2 % n’est pas assurée ». Et que dès lors la Fed “aimerait voir davantage de données qui confirment et nous rendent plus confiants dans le fait que l’inflation va retrouver durablement un rythme de 2 % ».

Et comme prévu, il a répété son mantra, sur le risque qu’une baisse des taux trop hâtive ne déclenche une nouvelle accélération de l’inflation et qu’il faut dès lors être patient et garder les taux inchangés pour encore un moment.

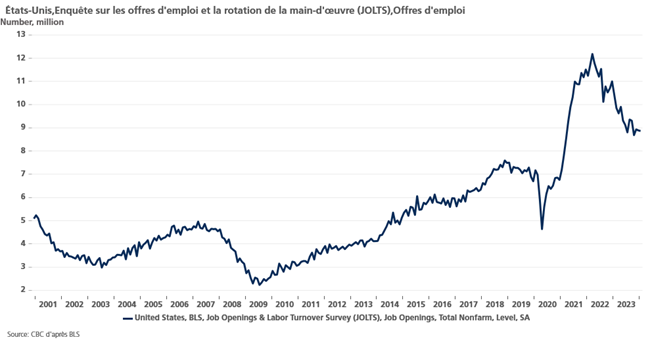

Une des données que surveille particulièrement la FED est l’état du marché de l’emploi. Et cette semaine est ponctuée par la publication de plusieurs indicateurs sur le marché de l’emploi, avec en point d’orgue, les chiffres, demain, des créations d’emploi et de l’évolution du salaire horaire moyen.

Hier a été publié le rapport JOLTS, qui indique l’évolution des offres d’emploi, et qui a montré une légère diminution de ces dernières. Il ressort aussi de ce rapport que le taux de démission est tombé à son niveau le plus bas depuis trois ans et demi.

Mais le marché de l’emploi demeure solide avec un rapport de 1,45 emploi pour chaque chômeur en janvier contre 1,42 en décembre.

Le taux de démissions, considéré comme une mesure de la confiance dans le marché du travail, est tombé à 2,1 %, son niveau le plus bas depuis août 2020, contre 2,2 %. Et, autre indicateur important, les licenciements ont diminué de 35 000 pour atteindre 1,572 million en janvier.

Après 353 000 créations d’emploi en janvier, elles sont attendues à 200 000 en février et le taux de chômage devrait rester inchangé à 3,7 %, verdict demain après-midi.

Signal encourageant

Il semblerait qu’il y ait un petit frémissement de reprise des exportations au niveau mondial, en partie suite à une augmentation des demandes de semi-conducteurs, qui se reflète dans les chiffres en Corée du Sud, à Taïwan et en Chine.

En Chine, les exportations ont augmenté de 7,1 %, en taux annuel, au cours des deux premiers mois de l’année, alors que l’on attendait une hausse de 1,9 %. Idem pour les importations, qui ont fait mieux que prévu en augmentant de 3,5 % contre 1,5 % attendu.

Il faut dire aussi que ce rebond est un rien faussé, car les exportations sur la période de janvier-février 2023 avaient reculé de 6,8 %.

Ces exportations ont progressé de 5 % vers les États-Unis, après un recul de 6,9 % en décembre, mais par contre elles ont reculé de 1,3 % vers l’UE.

Le cas de l’Allemagne

L’Allemagne a vu aussi une petite amélioration des exportations avec une hausse de 6,3 % de ces dernières en janvier par rapport au mois précédent.

Mais cela n’a pas empêché les instituts économiques IFO et IfK de revoir à la baisse leur prévision de croissance pour cette année. L’institut IFO table désormais sur une croissance de 0,2 % contre 0,7 % prévu en janvier, et l’institut IfK sur un taux de 0,1 % contre 0,9 % précédemment.

Selon Timo Wollmershaeuser, de l’IFO, « des consommateurs plus prudents, des taux d’intérêt élevés, les hausses de prix, mais aussi les mesures d’austérité du gouvernement et la faiblesse de l’économie mondiale freinent l’économie allemande et pourraient conduire à une nouvelle récession cet hiver ».

L’institut IfK se montre plus pessimiste encore, car selon lui les indicateurs avancés signalent que la production économique stagnera au cours du premier semestre. Et les exportations devraient chuter de 1,7 % cette année avant de repartir à la hausse l’an prochain, grâce à la reprise progressive du commerce mondial.

Et les chiffres attendus ces deux prochains jours ne sont guère prometteurs, avec une chute de 6 % des commandes à l’industrie en janvier, et une production industrielle attendue en légère hausse.

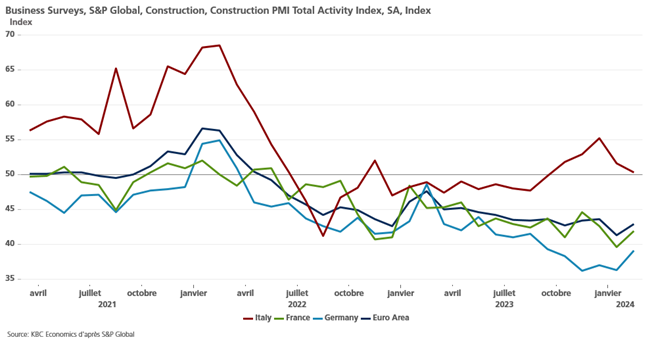

Et pour couronner le tout, le secteur allemand de la construction est resté fermement en territoire de contraction d’après l’indice PMI. Mais il a quand même montré une légère amélioration en passant de 36.3 en janvier à 39.1, soit son plus haut niveau depuis cinq mois.

Mais dans les faits, l’indice reste profondément enfoncé dans la récession et le logement reste le principal moteur de ce marasme.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances