lun. 15 janv. 2024

La chronique de Michel Ernst : « Les actions indiennes, nouvelles stars des marchés boursiers ! »

La valeur totale des marchés boursiers mondiaux dépasse maintenant les 100 000 milliards de dollars !

Il existe dans le monde environ 80 marchés boursiers majeurs comprenant pas loin de 60 000 sociétés cotées dont la valeur totale (ou capitalisation boursière) avoisine actuellement 115 000 milliards de dollars. Comparativement, en 2016 ce montant n’était « que » de 69 000 milliards… Les États-Unis dominent largement puisque les deux plus grandes bourses mondiales, la bourse de New York (NYSE) et le NASDAQ, avec une valeur combinée de près de 50 000 milliards, représentent 42,5 % de la capitalisation boursière mondiale totale. Derrière les 2 grands marchés boursiers américains, 3ème sur le podium, on trouve Euronext, le plus grand marché d’actions paneuropéen qui regroupe les bourses de Paris, Amsterdam, Bruxelles, Milan, Lisbonne et Oslo. La valeur totale de la plateforme boursière Euronext était de 6 600 milliards de dollars fin décembre 2023 pour près de 1 900 sociétés cotées.

Toutefois, depuis quelques années, l’Asie occupe une place de plus en plus prépondérante. Ainsi en Chine, malgré la mauvaise tenue des actions chinoises depuis 3 ans, la bourse de Shanghai occupe toujours la 4ème place mondiale avec une valeur boursière actuelle d’environ 6 500 milliards de dollars, celle de Shenzhen valant 4 300 milliards et la bourse de Hong Kong 4 100 milliards. Combinées, les 3 bourses chinoises représentent donc une capitalisation boursière d’environ 15 000 milliards de dollars. Au Japon, la bourse de Tokyo avoisine les 6 000 dollars.

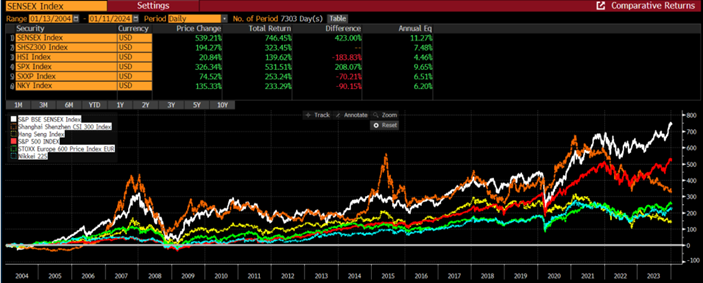

Mais comme on le voit sur le graphe ci-dessous, c’est l’évolution de la bourse indienne (en blanc) qui impressionne le plus : en 20 ans, le BSE Sensex Index (l’indice de la bourse de Bombay) a été multiplié par 13, la performance des actions indiennes surpassant celle des États-Unis (en rouge), de Shanghai-Shenzhen (en orange) mais aussi celles de Hong Kong, d’Europe ou du Japon. La capitalisation boursière actuelle de l’Inde – en combinant le Bombay Stock Exchange et le National Stock exchange - atteint ainsi 4 500 milliards de dollars soit davantage que celles de Shenzhen ou Hong Kong !

À noter que, sur la même décennie, la bourse de Londres a connu un destin inverse, perdant complètement de sa superbe en particulier depuis le Brexit, chutant ainsi à moins de 4 % de la capitalisation boursière mondiale contre près de 13 % il y a 20 ans…

Et d’ici quelques années les marchés émergents, avec l’Inde en « locomotive », devraient prendre le leadership…

D’ici 2030, la banque américaine Goldman Sachs prévoit que la part des marchés émergents dans la capitalisation boursière mondiale commencera à dépasser celle des États-Unis, compte tenu de la forte croissance économique des marchés émergents.

Concrètement, selon cette étude, la part des USA dans la capitalisation boursière mondiale chuterait de 42,5 % actuellement à 35 % en 2030, 27 % en 2050 et 22 % d’ici 2075. Par contre, toujours selon Goldman Sachs, la part des marchés émergents augmenterait inexorablement d'environ 27 % actuellement à 35 % en 2030, 47 % en 2050 et 55 % en 2075. L'Inde devrait connaître la plus forte augmentation de sa part de capitalisation boursière mondiale, passant d’un peu moins de 3 % en 2022, à 8 % en 2050 et 12 % en 2075 reflétant différents facteurs positifs évoqués ci-dessous. La part de la Chine augmenterait à 15 % d’ici 2050 mais, dans un contexte de ralentissement de la croissance potentielle dû à la démographie, elle devrait ensuite diminuer à environ 13 % d’ici 2075.

Les économistes de Goldman Sachs prévoient qu’en 2050, les 5 plus grandes économies du monde seront la Chine, les États-Unis, l’Inde, l’Indonésie et l’Allemagne (l’Indonésie supplantant le Brésil et la Russie parmi la liste des plus grands pays émergents à cet horizon). La Chine devrait dépasser les États-Unis en tant que plus grande économie mondiale vers 2035. À plus long terme, en 2075, les 3 plus grandes économies mondiales devraient être la Chine, l'Inde et les États-Unis, l'Inde dépassant de justesse les États-Unis, sa croissance devrait alors être sensiblement plus rapide que celle de la Chine en raison de ses meilleures perspectives démographiques.

Quels types de sociétés trouve-t’on sur les marchés boursiers indiens ?

Si l’Inde compte près de 7 000 sociétés cotées actuellement, les 50 plus grandes représentent la moitié de la capitalisation boursière totale. Ces 50 géants sont surtout présents dans 3 secteurs : les conglomérats (opérant dans l’énergie, la pétrochimie, le gaz naturel, la distribution, les télécommunications, les médias ou le textile), les sociétés financières (banques en tête) et les sociétés technologiques (notamment actives dans l’informatique, le cloud, la cybersécurité, l’intelligence artificielle...). Mais on retrouve aussi plusieurs sociétés importantes dans les secteurs de la consommation, de l’immobilier ou de l’industrie par exemple. Quant au Bombay Stock Exchange Index, plus ciblé car reprenant 30 actions, il comprend essentiellement, selon des pondérations arrêtées au 10 janvier 2024, des sociétés financières (39 %), des sociétés technologiques (15 %) et des sociétés pétrolières et gazières (11 %).

Comment expliquer l’incroyable marche en avant des marchés boursiers indiens ?

Au préalable, précisons que certains notent que les valorisations élevées des actions indiennes, après la forte hausse des marchés boursiers ces dernières années, sont un motif d'inquiétude, tout comme une volatilité accrue. L'indice S&P BSE Sensex se négocie actuellement à environ 25 fois les estimations de bénéfices prévisionnels, légèrement au-dessus de sa moyenne sur 10 ans (24 fois) et au-dessus des 20 fois de l’indice MSCI World. D’autres soulignent la corruption et les inégalités sociales. Ainsi « pour 100 personnes vivant sous le seuil de pauvreté en milieu rural, 17,8 % sont des Scheduled Tribes, 27,2 % des Scheduled Castes et 37,6 % des Other Backward Classes, ces trois groupes rassemblant près de 83 % de la population en situation d’extrême misère. Inversement, plus de 41 % des fractions les plus riches sont issues de hautes castes hindoues. En milieu urbain, où se concentrent les privilèges, environ 64 % de la population disposant des revenus les plus élevés (mesurés à l’aune des dépenses de consommation) appartient aux hautes castes hindoues ».

Mais les facteurs positifs semblent l’emporter sur les négatifs. Ainsi, en 2023, les investisseurs étrangers ont acheté pour plus de 15 milliards de dollars d’actions indiennes sur une base nette, tandis que les fonds nationaux ont investi plus de 20 milliards de dollars. Ce soutien institutionnel a été complété par un boom des investissements des particuliers depuis la pandémie.

La croissance économique du pays se démarque en effet dans un contexte macroéconomique mondial en ralentissement, avec un Produit Intérieur Brut (PIB) indien affichant une santé insolente. En fait depuis 2014 - début du mandat du Premier ministre Narendra Modi -, le PIB a presque doublé, passant d’environ 2.000 milliards de dollars à près de 3.750 milliards de dollars en 2023, permettant ainsi à l’Inde de dépasser le Royaume-Uni et la France pour pointer au 5ème rang mondial. Cela renforce les chances du Premier ministre Narendra Modi et sa formation nationaliste hindoue de briguer un 3ème mandat et de conserver le pouvoir lors des élections cette année. D’autant que ce PIB pourrait frôler les 6 000 milliards de dollars d’ici 2028…

Le dynamisme de l’économie indienne – et par conséquent la très belle performance globale des actions du pays - peut s’expliquer en prenant en compte plusieurs facteurs et en particulier :

- La stabillité politique, déjà notée ci-dessus.

- Un gouvernement qui investit massivement dans les infrastructures…

- …qui a aussi amélioré la fiscalité notamment avec par exemple la réduction du taux d’imposition des sociétés…

- …et qui a initié plusieurs réformes économiques qui ont boosté les exportations et la consommation nationale.

- L’Inde, en pleine croissance démographique, vient de ravir en 2023 à la Chine la première place mondiale en termes de population, soit 1,436 milliards personnes.

- Une population jeune, soit 28,2 ans en moyenne et même encore plus jeune qu’en Chine par exemple (39 ans en moyenne) selon les statistiques de Worldometer…

- Une jeunesse « biberonnée » aux nouvelles technologies dans un pays de plus en plus digitalisé…

- …et où parallèlement le nombre de start-ups explose, renforçant la dynamique économique.

- L’important et vital système bancaire semble solide, notamment caractérisé par un faible endettement.

- L’économie est fortement tournée vers le secteur porteur des services et l’industrie a encore un potentiel de croissance très important.

- Enfin, certaines tensions géopolitiques défavorisent les investissements étrangers en Chine (le soutien chinois à la Russie, les tensions avec Taïwan...) au détriment de l’Inde qui apparaît plus « neutre ».

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

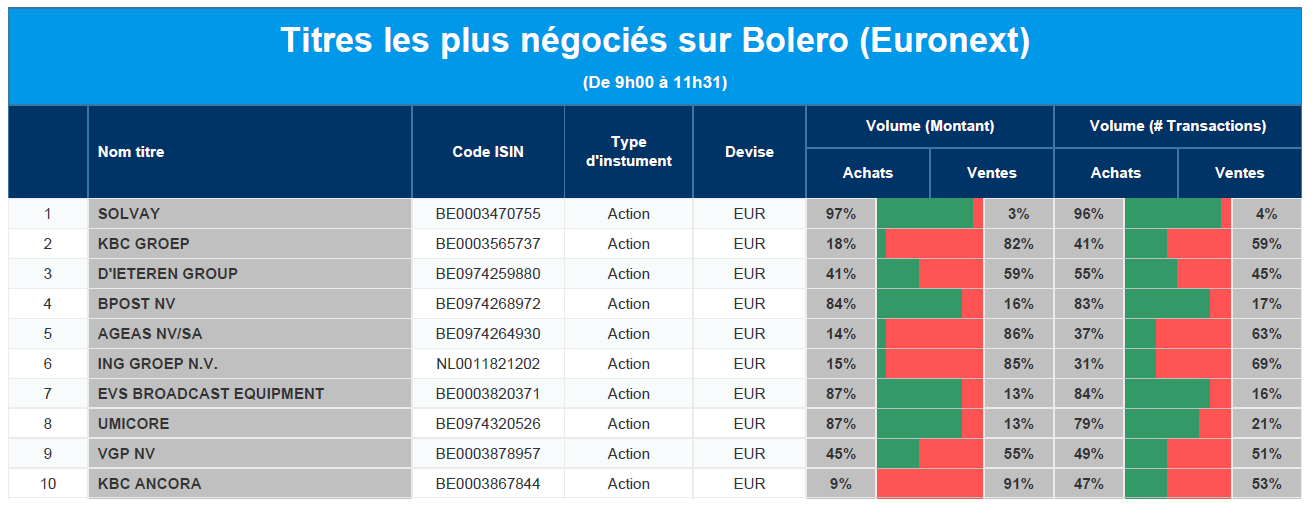

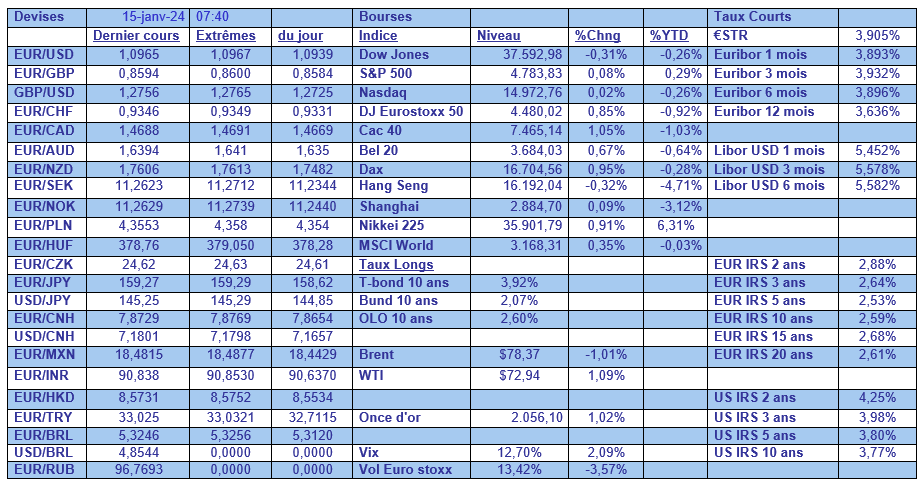

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, KBC, D'Ieteren, bpost, Ageas, ING, EVS, Umicore, VGP, KBC Ancora.

Actualités des entreprises du Benelux

- AB Inbev devient un partenaire olympique mondial, le plus haut niveau de sponsoring olympique.

- KBC Securities lance un outil de suivi du lancement de Bimzelx (UCB).

- KBC Securities revoit à la baisse la recommandation et l'objectif de cours d'Umicore.

- KBC Securities réduit la valeur de Byju dans le portefeuille de Sofina.

Actualités des entreprises européennes

- Les discussions sur la fusion de Commerzbank refont surface, alors que l'Allemagne envisage des sources de ventes d'entreprises.

- Tesla et Volvo Car suspendent leur production alors que la crise du transport maritime en mer Rouge s'aggrave.

- Novo Nordisk reprend la livraison de Wegovy 1,7 mg aux États-Unis.

- Electrolux annonce une perte pour le quatrième trimestre.

Actualités des entreprises américaines

- Bank of America a publié des bénéfices en baisse.

- BlackRock rachète le gestionnaire de fonds Global Infrastructure Partners.

- Delta Air Lines revoit à la baisse ses prévisions de bénéfices.

- JPMorgan Chase annonce une baisse de ses bénéfices.

- UnitedHealth Group dépasse la barre des bénéfices.

- Wells Fargo affiche également un bénéfice plus élevé que prévu.

Actualités des entreprises asiatiques

- La Corée du Sud promet de prolonger les allègements fiscaux pour les investissements dans les puces électroniques (Samsung Electronics).

- Wipro annonce un chiffre d'affaires supérieur aux prévisions pour le troisième trimestre.

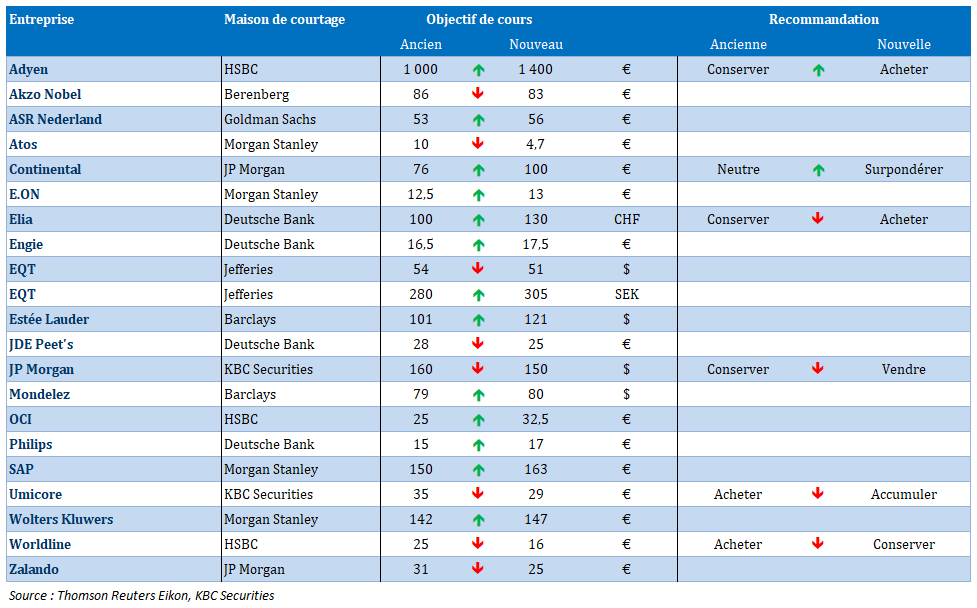

Nouvelles recommandations pour les actions

Publication : le 15 janvier 2024 à 9h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un dialogue de sourds »

Déclarations et mises en garde d’un côté, et toujours des anticipations de baisses de taux de l’autre côté qui ne tiennent nullement compte de ces mises en garde.

Dialogue de sourds

Deux exemples de nouvelles déclarations, une émanant de la BCE, et l’autre de la FED, alors que le marché continue de tabler sur une baisse des taux en mars pour la FED avec une probabilité de 70 %.

Déclaration de Philip Lane, le Chef économiste de la BCE, évoquant la première baisse des taux d’intérêt, « d’ici notre réunion de juin, nous aurons eu ces données importantes. Mais laissez-moi souligner que nous avons d’autres données que nous regarderons chaque semaine » Et d’ajouter « une aube trompeuse, un recalibrage trop rapide, peuvent être autodestructeurs ».

Même s’il évoque bien une séquence de baisses des taux, il a lourdement insisté sur le fait que les données sur l’évolution des salaires ne seront pleinement disponibles que pour la réunion du 6 juin et pas avant.

Même propos du président de la FED d’Atlanta, Raphael Bostic, « l’inflation doit fermement et sûrement revenir à notre objectif de 2 %. Ce serait un mauvais résultat si nous commencions à assouplir la politique monétaire et que l’inflation commençait à monter et à descendre comme une balançoire. Cela saperait la confiance des gens dans l’évolution de l’économie ».

Et d’insister sur le fait que l’inflation mettra du temps pour revenir vers l’objectif de la FED, il table sur une inflation proche de 2,5 % fin de cette année, et qu’elle atteindra les 2 % qu’en 2025.

Et de s’inquiéter des tensions dans le canal de Suez, en déclarant « il sera très intéressant de voir dans quelle mesure le conflit au Moyen-Orient et les attaques contre les porte-conteneurs commencent à se répercuter sur la structure des coûts des entreprises de ma circonscription ».

Prudence de la Banque centrale

Tiraillée entre le risque de voir sa devise s’affaiblir, et le risque de voir son économie rester atone, la Banque centrale chinoise a décidé, ce matin, de laisser ses taux inchangés dans l’attente de la publication de chiffres majeurs ce mercredi.

Même si pour le moment, le yuan ne s’affaiblit plus de trop par rapport au dollar, la marge de manœuvre pour la Banque centrale est étroite, et elle doit utiliser la baisse des taux avec précaution.

Elle a dès lors décidé de laisser son taux à 1 an inchangé à 2,5 %, alors que les chiffres d’inflation de la semaine passée avaient relancé les anticipations de baisse de taux.

Par contre, son opération de prêt de ce matin a répondu entièrement à la demande de liquidités des institutions financières afin de « maintenir une liquidité raisonnablement ample dans le système bancaire », a déclaré la Banque.

Dans les faits, cela a entraîné une injection nette de 216 milliards de yuans de fonds frais dans le système bancaire, en attendant, sans doute, une baisse des taux des réserves obligatoires des banques, mesure qui n’a pas d’effet sur le yuan.

Mais elle attend aussi les indicateurs qui seront publiés ce mercredi, à savoir la production industrielle, l’investissement et les ventes au détail de décembre, ainsi que le produit intérieur brut du quatrième trimestre, pour savoir si l’économie aura besoin d’un soutien supplémentaire.

Avis positif

Bon, soyons honnête, cela ne se reflète pas dans le cours de la devise même par rapport à l’euro, mais Moody’s a révisé, vendredi, la perspective de la Turquie de stable à positive, citant le changement décisif de la politique monétaire du pays.

Moody’s estime en effet que « alors que l’inflation globale est susceptible d’augmenter encore à court terme, il y a des signes que la dynamique de l’inflation commence à s’inverser, ce qui indique que la politique monétaire regagne en crédibilité et en efficacité », tout en maintenant la note de la Turquie à B3.

Et la gouverneure de la Banque centrale, Hafize Gaye Erkan, n’a certainement pas l’intention de changer sa politique, elle qui a déclaré que le resserrement monétaire serait maintenu aussi longtemps que nécessaire pour assurer une stabilité durable des prix.

Et comme souligné par Moody’s, elle a aussi estimé que le resserrement monétaire est significativement proche du niveau requis pour établir la trajectoire de désinflation, raison pour laquelle la Banque centrale a réduit le rythme du resserrement monétaire en décembre.

Gagner du temps

Les démocrates et républicains du Congrès américain ont dévoilé dimanche un projet de loi de finances à court terme qui permettrait d’éviter une fermeture partielle du gouvernement et de maintenir les agences fédérales en activité jusqu’au mois de mars.

Et il y a urgence car le financement actuel des programmes fédéraux relatifs aux transports, au logement, à l’agriculture, à l’énergie, aux anciens combattants et à la construction militaire expire cette semaine. Et le financement des autres secteurs du gouvernement, y compris la défense, se poursuivra jusqu’au 2 février.

Le nouveau projet de loi sur les dépenses reporte la date limite au 1er mars pour le premier groupe et au 8 mars pour le second, et elle couvre environ un tiers des dépenses du gouvernement américain, qui se sont élevées à 6.100 milliards de dollars au cours de l’année fiscale écoulée.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances