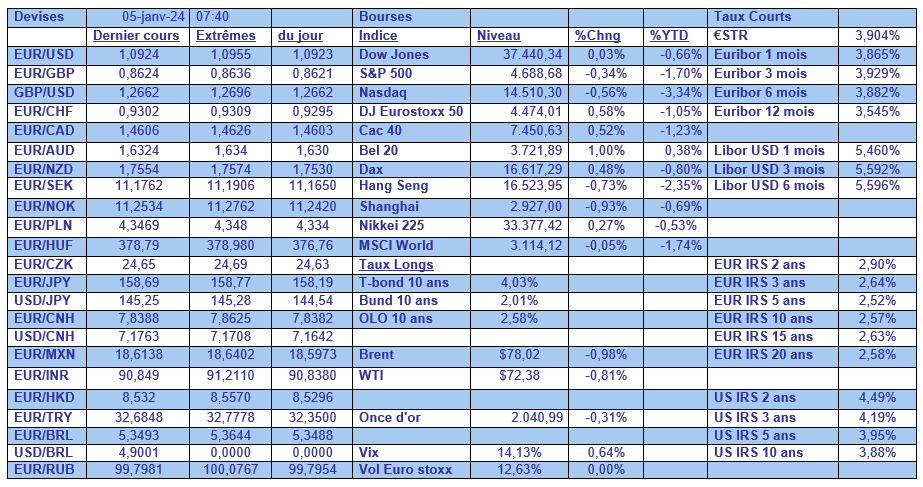

ven. 5 janv. 2024

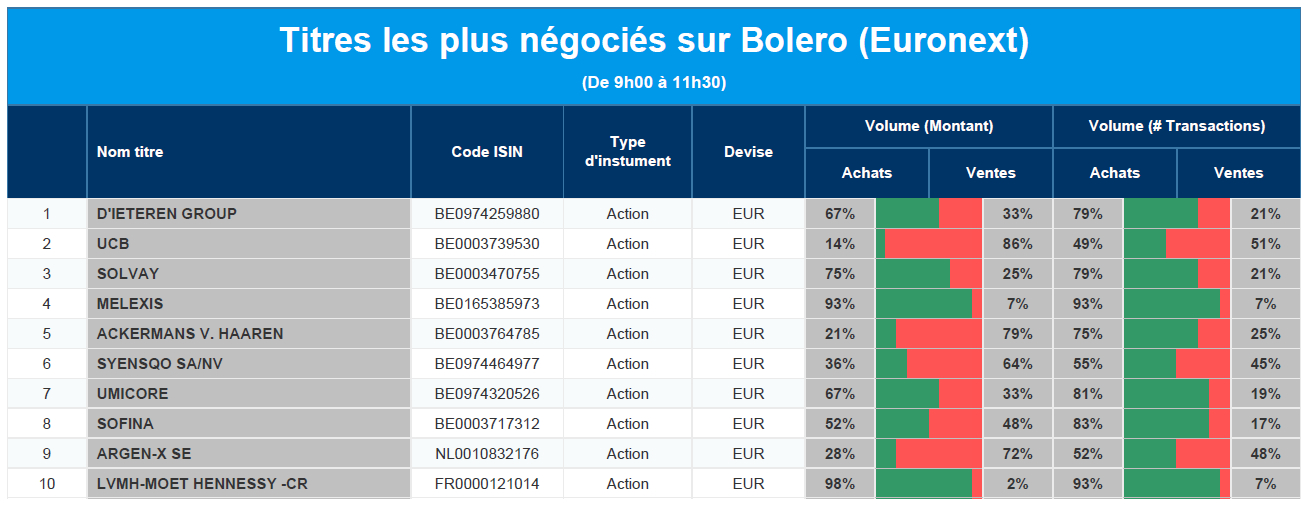

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, UCB, Solvay, Melexis, Ackermans & van Haaren, Syensqo, Umicore, Sofina, Argen-x, LVMH.

Actualités des entreprises du Benelux

- Galapagos signe un accord préclinique avec BridGene.

- Ackermans & van Haaren investit dans une biotech néerlandaise.

- Aedifica acquiert deux pépinières.

- La valeur des stocks de Quest for Growth s'élève à 7,51 euros au 31 décembre.

- Un analyste de JP Morgan s'est penché sur Solvay et Syensqo.

Actualités des entreprises européennes

- Carrefour retire les produits PepsiCo des rayons en raison de la hausse des prix.

- Enel finalise la vente de plusieurs actifs verts américains à Ormat.

- Le litige sur les brevets de Nokia en Chine persiste malgré l'accord conclu avec le fabricant de smartphones.

- Novo Nordisk conclut des accords de recherche avec des entreprises biotechnologiques américaines.

Actualités des entreprises américaines

- Apple tombe à son plus bas niveau en huit semaines après la deuxième révision à la baisse de sa recommandation en une semaine.

- Wallgreens Boots Alliance réduit son dividende.

- Mobileye prévoit une réduction de moitié de son chiffre d'affaires.

- Les analystes félicitent All State et General Motors.

- Cal-Maine Foods annonce une baisse de ses ventes d'une année sur l'autre.

Actualités des entreprises asiatiques

- Brookfield Asset Management : le gestionnaire d'actifs acquiert les activités indiennes déficitaires d'American Tower pour 2,5 milliards de dollars.

- Telix Pharmaceuticals : la société australienne d'oncologie a fortement progressé alors que le groupe envisage une introduction en bourse à Wall Street.

- Jiangxi Copper : le mineur canadien First Quantum Minerals souhaite vendre ses mines de cuivre zambiennes à l'entreprise publique chinoise Jiangxi Copper.

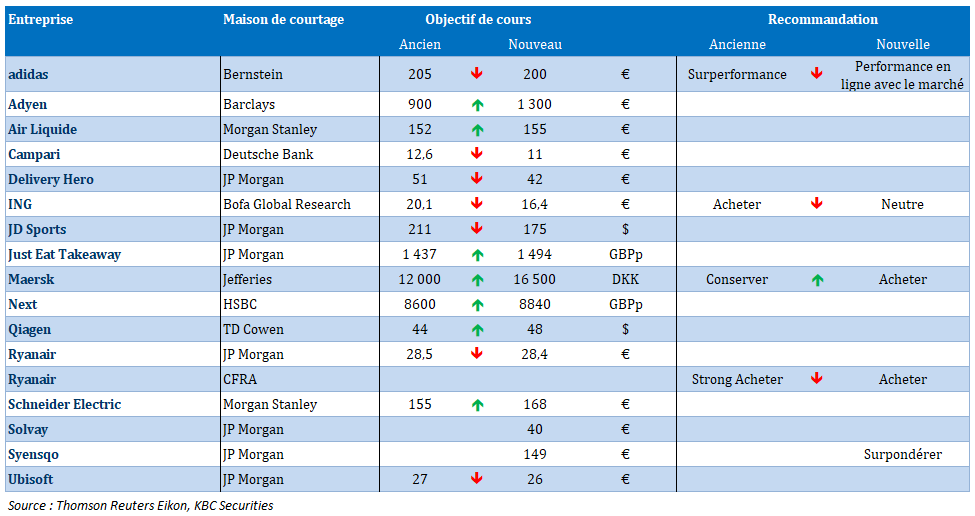

Nouvelles recommandations pour les actions

Publication : le 5 janvier 2024 à 9h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Quel contraste entre la situation aux USA et celle au Canada »

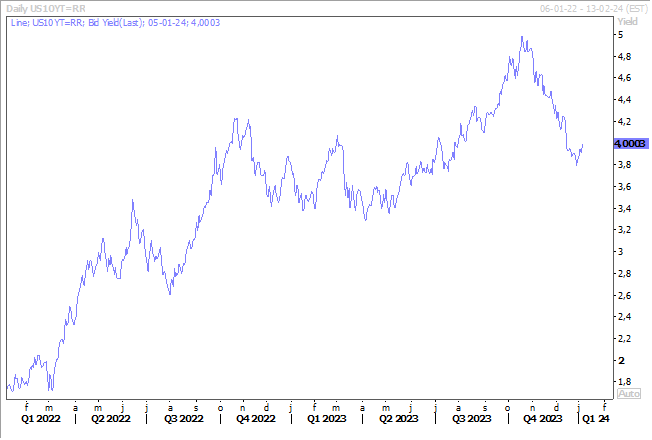

Le rendement du Treasury 10 ans est revenu vers les 4 % dans la perspective d’une économie américaine résiliente, qui n’a dès lors pas besoin d’une baisse rapide des taux.

Résilience du marché de l’emploi

Et cette résilience se mesure à l’aune des données sur le marché de l’emploi aux États-Unis.

Après l’indice JOLTS mercredi, deux indicateurs, hier, sont venus confirmer qu’il n’y avait pas de délitement du marché de l’emploi, et les chiffres publiés cet après-midi ne devraient pas déroger à cette tendance.

Un des indicateurs est celui du nombre d’Américains qui déposent de nouvelles demandes d’allocations de chômage. Ces demandes ont diminué de 18 000 pour tomber à 202 000, soit le plus bas niveau depuis la mi-octobre.

Autre donnée, celle publiée par ADP, et qui concerne le nombre d’emplois privés créés en décembre. Selon ce rapport, le nombre d’emplois a augmenté de 164 000 contre 101 000 en novembre, soit la plus forte hausse en 4 mois.

Après les minutes de la FED, qui ont quand même un peu douché les espoirs de baisse rapide des taux, et ces chiffres qui montrent la résilience du marché de l’emploi, le rendement du Treasury 10 ans a repris 0,20 % sur la semaine.

L’inflation, le retour ?

Non, mais comme prévu, l’effet de base a provoqué une remontée de l’inflation, en décembre, dans certains pays de la zone euro.

C’est le cas en France, où l’inflation est passée de 3,9 % à 4,1 %, et cette hausse est due à une accélération sur un an des prix de l’énergie et des services.

En Allemagne, même constat, l’inflation est passée de 2,3 % à 3,8 % en décembre, hausse due également à la hausse des prix de l’énergie, accentuée en plus par une diminution des aides du gouvernement.

Cette tendance devrait aussi se retrouver dans les chiffres d’inflation pour la zone euro, puisque l’on attend un taux de 3 % en décembre contre 2,4 %, pour l’inflation globale.

Et la tendance pourrait se maintenir alors que l’on annonce une vague de froid la semaine prochaine en Europe, ce qui a déjà entrainé une petite remontée du prix du gaz.

Mais alors que la BCE n’a nullement évoqué le scénario d’une baisse de taux, ces chiffres viennent rappeler que la décrue de l’inflation sera lente et que dès lors la baisse des taux n’interviendra pas rapidement.

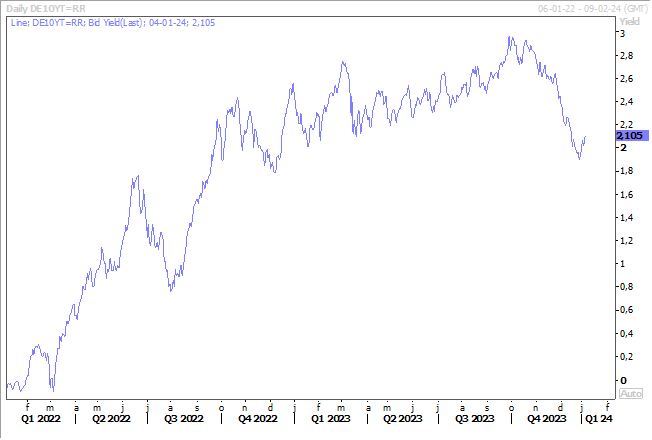

Conséquence, le rendement du Bund 10 ans est repassé au-dessus des 2 %, suivant en cela la correction du Treasury.

À contrario

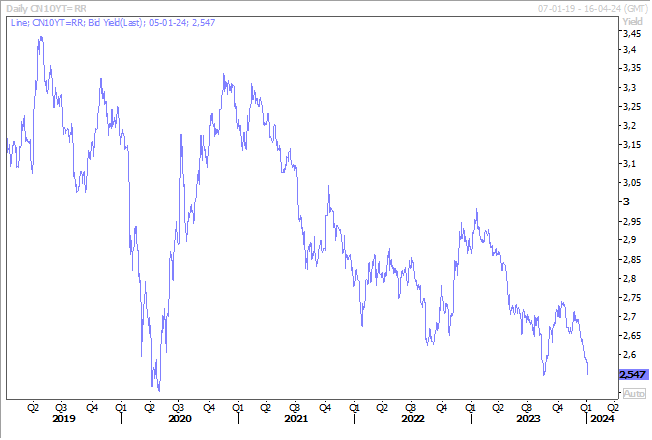

Le rendement de l’obligation chinoise à 10 ans est tombé à son niveau le plus bas depuis plus de 4 ans dans l’attente de nouvelles mesures de relance.

Toute la question est de savoir si la Banque centrale chinoise va attendre que la FED commence à baisser ses taux avant d’agir, pour éviter de mettre sous pression le yuan.

Elle pourrait, pour éviter ce risque, agir en deux temps. Abaisser modérément le taux de base en ce début d’année, scénario qu’anticipe le marché, et réduire les taux de dépôt obligatoire des banques, de façon plus marquée. Pour, sur la seconde partie de l’année, encore réduire son taux de base.

Tout en continuant à injecter des liquidités, comme elle l’a fait le mois passé, pour encourager les banques à soutenir le secteur immobilier.

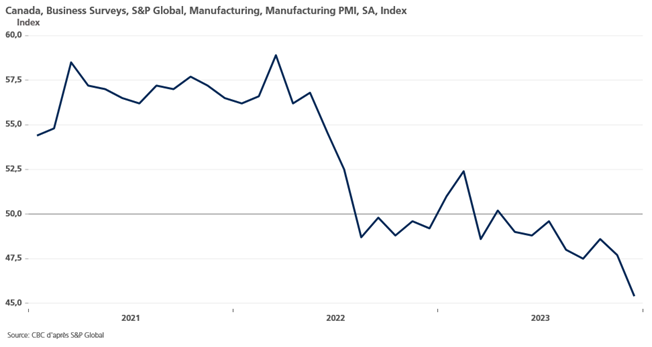

Nette dégradation au Canada

Cette semaine, les deux indices PMI ont montré une très nette dégradation de la situation économique au Canada en décembre.

Ainsi, l’indice PMI manufacturier est passé de 47,7 en novembre à 45,4 en décembre, soit son niveau le plus bas depuis mai 2020.

Certes, l’industrie a souffert dans la majorité des pays en 2023, mais la situation s’est particulièrement dégradée au Canada, et le sous-indice des nouvelles commandes, qui est passé de 45,4 à 42,5, n’augure pas d’une amélioration de la situation.

Et la situation est d’autant plus préoccupante que le secteur des services fait aussi pâle figure avec un indice PMI à 44,6 en décembre contre 44,5 en novembre, qui était le niveau le plus bas depuis 3 ans et demi.

Avec en particulier un secteur immobilier qui a fortement souffert des hausses de taux, le taux de base de la BoC se situant à 5 %, avec des ventes de logements qui ont chuté de 43% en novembre par rapport au sommet atteint au premier trimestre 2021.

Résultat, l’indice composite est passé de 44,8 en novembre à 44,7 en décembre, soit son niveau le plus bas depuis juin 2020.

En plus, le marché de l’emploi s’est nettement plus détérioré qu’aux États-Unis, avec un taux de chômage, attendu aussi cet après-midi, prévu à 5,9 % contre 5,8 %. Et des créations d’emploi de 13 000 contre 24 900 le mois passé, créations qui sont insuffisantes pour absorber les nouveaux arrivants sur le marché de l’emploi, contrairement aux États-Unis.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances