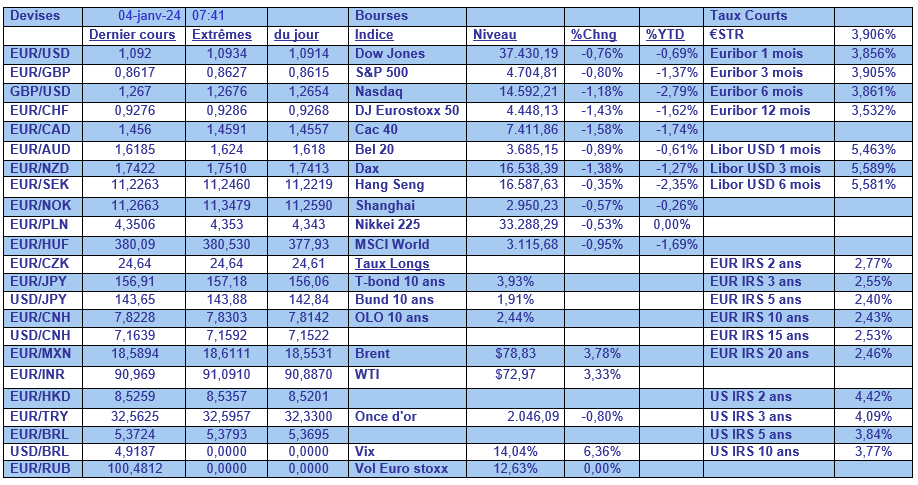

jeu. 4 janv. 2024

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ING, AB Inbev, Financière de Tubize, D'Ieteren, Melexis, Sovay, KBC, Sofina, Adyen, Ageas.

Actualités des entreprises du Benelux

- ForFarmers a achevé l'acquisition de Piast Pasze par l'intermédiaire de sa filiale Tasomix.

- Ebusco conclut un important contrat.

- Sif voit son contrat annulé.

- Galapagos s'associe à BridGene.

- Fin du programme de rachat d'actions d'Euronext.

- Le groupe alimentaire Sligro voit ses ventes augmenter.

- Euronav organise son Capital Markets Day le 12 janvier.

Actualités des entreprises européennes

- Telefonica va consacrer 1,3 milliard d'euros à un plan de licenciement en Espagne.

- Equinor et BP annulent un contrat de vente d'énergie éolienne offshore à New York.

Actualités des entreprises américaines

- Disney gagne le soutien des activistes dans sa bataille avec Mme Peltz au conseil d'administration.

- Google (Alphabet) sera jugé dans une affaire antitrust au Texas en mars 2025.

- Intel crée une société de logiciels d'IA avec le soutien de DigitalBridge.

- Le Canada approuve la thérapie génique de Pfizer pour les troubles de la coagulation.

- Un médicament d'Agios Pharma contre les troubles sanguins atteint les objectifs d'une étude de phase tardive.

- GM est en tête des ventes de voitures aux États-Unis, l'industrie concluant sa meilleure année depuis la pandémie.

- Apple règle le litige concernant les escroqueries aux cartes-cadeaux iTunes.

- Cigna conclut presque une transaction d'un milliard de dollars avec la vente de son unité Medicare Advantage.

- Xerox va se restructurer.

Actualités des entreprises asiatiques

- Hyundai Motor et Kia prévoient une hausse des ventes de voitures de 2 % en 2024.

- Baidu fait don d'un laboratoire d'informatique quantique et d'équipements à un institut de Pékin.

- L'entreprise vietnamienne VinFast crée une usine de batteries pour véhicules électriques en Inde.

Nouvelles recommandations pour les actions

Publication : le 4 janvier 2024 à 9h45

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Chacun est resté sur sa faim... »

Les minutes de la dernière réunion de la FED montrent bien que ses participants tablent sur des baisses de taux cette année, sans pour autant donner de calendrier.

Economie solide

Avant de revenir sur ces minutes, et avant la publication de ces dernières, le président de la FED de Richmond, Thomas Barkin, a fait un résumé intéressant de la situation.

Il a en effet déclaré que la FED avait « fait de réels progrès » pour maîtriser l’inflation sans infliger de dommages majeurs au marché de l’emploi, avec un atterrissage en douceur espéré « de plus en plus concevable ».

Cela ne veut pas dire pour autant que ce scénario ne puisse pas être remis en cause, mais il a noté que « la plupart d’entre nous prévoyaient que la normalisation des taux commencerait dans le courant de l’année ».

Sans pour autant exclure encore la possibilité de nouvelles hausses de taux, car il faut que l’inflation continue de baisser et que « il n’y a pas de pilote automatique. Et les données qui arriveront cette année auront de l’importance ».

Les minutes de la réunion ne disent pas autre chose, à savoir que l’inflation semble être passée sous contrôle et que dès lors « presque tous les participants ont indiqué qu’un objectif de taux d’intérêt moins élevé serait approprié d’ici la fin 2024 ».

Tout en rappelant « qu’il serait approprié que la politique reste restrictive pendant quelque temps, jusqu’à ce que l’inflation diminue de manière claire vers l’objectif ».

Ceux qui sont persuadés que la FED baissera ses taux en mars n’ont pas changé d’avis après cette publication, et ceux qui pensent que la baisse interviendra plus tard non plus.

Il faut en attendant se pencher sur les indicateurs économiques puisque les données qui arriveront seront cruciales.

A propos du marché de l’emploi, et avant les chiffres de demain, il est ressorti que les offres d’emploi sont tombées à leur plus bas niveau depuis presque trois ans en novembre.

Ce qui n’empêche cependant pas que les conditions du marché du travail restent relativement bonnes, puisqu’il y avait 1,4 offre d’emploi pour chaque chômeur, contre 1,36 en octobre, et que les licenciements ont atteint leur niveau le plus bas depuis décembre 2022.

Dans le même temps, le taux de démission, considéré comme une mesure de la confiance du marché du travail, est tombé à 2,2 %, soit son niveau le plus bas depuis septembre 2020.

Ces chiffres semblent confirmer que la FED a réussi à faire revenir l’inflation dans les clous, sans pour autant provoquer des effets collatéraux sur le marché de l’emploi.

Nous serons dès lors attentif demain à la publication des chiffres sur le marché de l’emploi. Les créations d’emploi devraient être de 170 000 en décembre contre 199 000 le mois passé et le taux de chômage est attendu à 3,8 % contre 3,7 %.

Autre indicateur qui montre que l’économie américaine résiste, c’est l’indice ISM manufacturier, qui, certes, demeure toujours en territoire négatif, mais qui affiche une petite hausse.

Il est en effet passé de 46,7 à 47,4 en décembre, et les sous-indices donnent une image contrastée, avec le recul du sous-indice des nouvelles commandes, mais une hausse de celui de la production.

Bonne nouvelle pour la FED, la baisse des prix se poursuit malgré une légère hausse des délais de livraison.

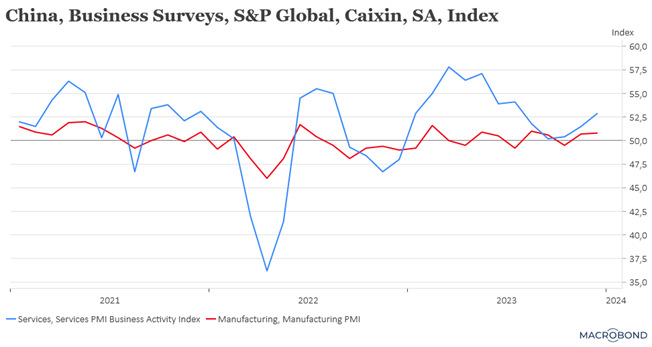

Petite lueur d’espoir en Chine

Avec une hausse de l’indice PMI des services, qui est passé de 51,5 en novembre à 52,9 en décembre, entre autres, soutenu par une arrivée plus marquée des touristes en hausse de 28,5 % d’un mois à l’autre.

Cela permet à l’indice composite de progresser à 52,6 contre 51,6, ce qui montre une sensible amélioration de la situation.

Petit rebond de l’inflation

Sans surprise, comme l’effet de base s’estompe et que les mesures de soutien des gouvernements se terminent, l’inflation en zone euro devrait repartir à la hausse.

Ainsi, l’inflation en France est attendue à 3,8 % en décembre contre 3,5 % le mois précédent, et en Allemagne à 3,8 % contre 2,3 %. Et demain, le chiffre d’inflation en zone euro est attendu à 3 % contre 2,4 % pour l’inflation globale, et à 3,5 % contre 3,6 % pour l’inflation sous-jacente.

Demain, nous aurons également la publication des indices PMI de la construction en zone euro, et justement à propos du secteur immobilier vous pouvez me retrouver dans le Brief de l’Echo de ce matin qui aborde la question de son évolution.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances