mar. 2 janv. 2024

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, D'Ieteren, KBC, Sofina, ASML, Financière de Tubize, Barco, UCB, Proximus, Argen-x.

Actualités des entreprises du Benelux

- Le groupe immobilier Nextensa vend la nouvelle construction résidentielle Imperial sur le site de Tour & Taxis à Bruxelles à Quares Residential Investment.

- Le groupe immobilier Cofinimmo a finalisé la cession de six immeubles de bureaux, atteignant ainsi son objectif pour 2023.

- Galapagos : Alfasigma a officiellement acquis Jyseleca (également connu sous le nom de filgotinib), après avoir signé une lettre d'intention le 30 octobre.

- ASML Holding : le groupe de matériaux pour puces a annulé la livraison de trois machines à la Chine à la demande du gouvernement américain.

Actualités des entreprises américaines

- Le fabricant de véhicules électriques Faraday Future Intelligent Electric voit son cours de bourse passer sous un dollar et reçoit un avertissement du NASDAQ.

Actualités des entreprises européennes

- Nokia prévoit de ne pas atteindre ses objectifs financiers pour l'ensemble de l'année.

- Danone vend ses unités américaines de produits laitiers biologiques à la société de capital-investissement Platinum Equity.

- HSBC finalise la vente de ses activités de banque de détail en France.

- Maersk continue de planifier des voyages à Suez malgré l'attaque des Houthis.

- AstraZeneca et Sanofi approuvent un médicament contre le VRS en Chine.

Actualités des entreprises asiatiques

- Baidu renonce à un accord de 3,6 milliards de dollars pour l'acquisition de l'unité chinoise de streaming en direct de YOYY.

- Le géant chinois des VE BYD prévoit une augmentation de 62 % des ventes de voitures d'ici 2023.

- JD.com gagne un procès anti-monopole contre Alibaba.

- Le constructeur automobile chinois Geely relève son objectif de ventes pour 2024 à 1,9 million d'unités.

- La banque centrale chinoise décide qu'Alipay (Ant Group) n'a pas de contrôleur.

- Huawei prévoit une croissance des ventes de 9 % en 2023 grâce à l'augmentation du nombre de smartphones.

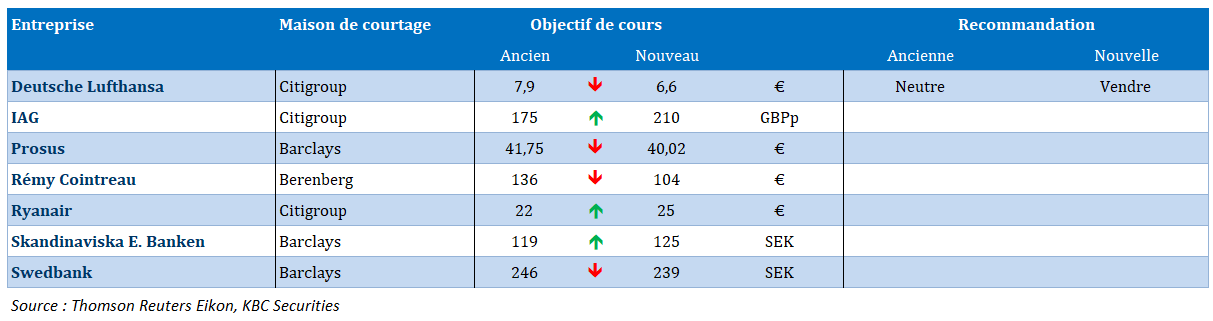

Nouvelles recommandations pour les actions

Publication : le 2 janvier 2024 à 8h55

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Mes 10 prévisions pour 2024 »

Commençons l’année avec l’exercice des prévisions pour 2024, en n’oubliant pas que ce n’est qu’une vision personnelle.

Combien de temps ?

Combien de temps combien de temps / Si on restait face à face sans un mot.

Espérons qu’ils vont faire autre chose que de rester face à face sans un mot. Je veux bien évidemment parler de nos femmes et hommes politiques, qui vont devoir former un gouvernement après les élections du mois de juin.

D’où ma question : combien de temps ? Je ne vais certainement pas me risquer à prédire la coalition qui va émerger des discussions, juste estimer le temps que cela prendra. Un nouveau record ? Sans doute pas, compte tenu de l’importance des enjeux et des défis à relever (mais je rêve peut-être). Je table sur 263 jours avant d’avoir un gouvernement fédéral.

Baisse des taux

Deuxième grande question d’actualité : quand la BCE va-t-elle amorcer la baisse des taux ?

La question n’est pas de savoir si, mais bien quand le mouvement va s’amorcer. Je table sur une baisse des taux lors de la réunion du mois de juillet. Une première baisse de 0,25 %, suivie d’autres qui amèneraient le taux de dépôt à 2,75 % fin de l’année.

Hausse des taux

En revanche, une hausse des taux devrait intervenir au Japon, et je table sur une hausse dès le début de l’année compte tenu du fait que les autres Banques centrales vont baisser leurs taux. Et que ces baisses de taux interviendront au milieu de l’année, ce qui laisse peu de temps à la BOJ pour ajuster les siens à la hausse. Cette hausse sera cependant modérée, car elle table sur un retour de l’inflation vers l’objectif de 2 % en 2025.

L’ajustement se fera par l’abandon du contrôle de la courbe (beaucoup plus facile étant donné que les taux longs sont globalement orientés à la baisse), et par une hausse du taux directeur, qui se situera à 0,25 % fin de l’année contre -0,10 % actuellement.

Dégradation de la situation en Chine

Face à une demande intérieure atone, et surtout une crise immobilière qui n’en finit pas, Moody’s, qui avait abaissé les perspectives de la note de la Chine à « négatives » début décembre 2023, décidera de baisser le rating en le faisant passer de A1 à A2.

Cette décision accentuera les sorties de capitaux, ce qui affaiblira le yuan, et obligera les autorités à intervenir sur le marché des changes pour limiter la baisse.

Pas de forte dégradation

L’année 2024 sera marquée par un ralentissement de l’activité économique aux États-Unis et encore plus en Europe. Depuis la crise du Covid-19, la crainte d’une forte hausse du chômage ne s’est jamais concrétisée, en partie suite aux aides des gouvernements, et on observe même des tensions sur le marché de l’emploi provoquées par des distorsions sur le marché du travail.

Ces tensions ne vont pas s’estomper, et malgré un ralentissement marqué, le taux de chômage en zone euro ne va que légèrement augmenter à 6,7 % contre 6,5 % actuellement.

La chute de X

2024 sera marquée par la disparition de cet acteur controversé depuis son rachat par Elon Musk. Face à des torrents de fake news qui vont entrainer des réactions des instances de contrôle en Europe, et dans d’autres pays, mais surtout, qui vont provoquer un retrait massif des annonceurs, X va connaitre des pertes abyssales qui vont entrainer sa disparition.

Aucun des deux

Trump hors course suite à des décisions de justice, Biden se retire également de la course à l’élection présidentielle, créant tous les deux un énorme vide et une incertitude pour la suite.

La plus grande démocratie du monde se retrouve dans un imbroglio avec plusieurs candidats chez les républicains, mais aucun adoubé par le parti, et un seul candidat chez les démocrates, mais qui n’a aucun soutien. Une situation inédite dans l’histoire des États-Unis.

Prix du baril

Suite à la baisse de la demande, l’Arabie Saoudite décide de réduire encore sa production pour tenter de stabiliser le prix du baril. Prix du Brent qui va fluctuer sur l’année 2024 entre 70 et 85 $, en l’absence de réelle reprise et aussi par l’augmentation des investissements dans les énergies renouvelables.

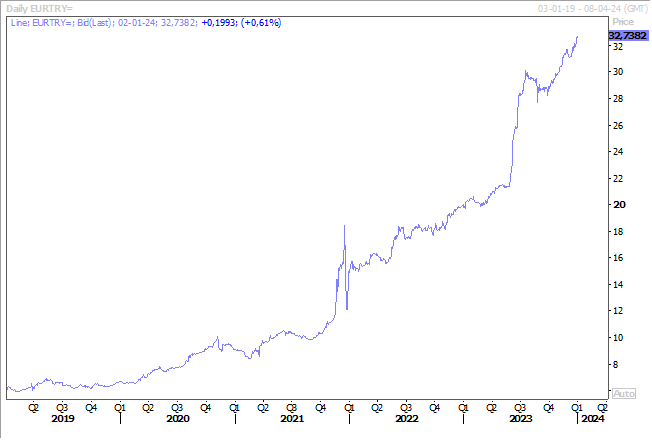

Reprise de la livre turque

Comme la Banque centrale de Turquie est revenue à une politique monétaire orthodoxe, et surtout qu’elle a retrouvé une certaine, je dis bien certaine, indépendance, la livre turque va doucement se redresser. Il faudra cependant attendre la seconde partie de l’année, après la phase de resserrement monétaire qui sera encore de mise compte tenu d’une inflation qui va continuer de progresser, avant une inversion modeste. Ce rebond sera cependant prudent, et devrait être de 10 % à la fin de l’année 2024, après, il est vrai une chute de 56 % par rapport au dollar en 2023.

Invasion

Poutine, bien évidemment réélu, et toujours avec en tête sa volonté de dénazifier l’Ukraine, va envahir la Moldavie pour pouvoir attaquer l’Ukraine sur un autre front et obliger cette dernière à dégarnir ses troupes dans le Donbass. Comme en 2023, cette invasion sera précédée de rumeurs sur des exactions en Transnistrie, qui in fine vont entrainer des représailles russes, et une prise de pouvoir qui va provoquer un nouvel exode des Ukrainiens qui s’étaient réfugiés en Moldavie en février 2022.

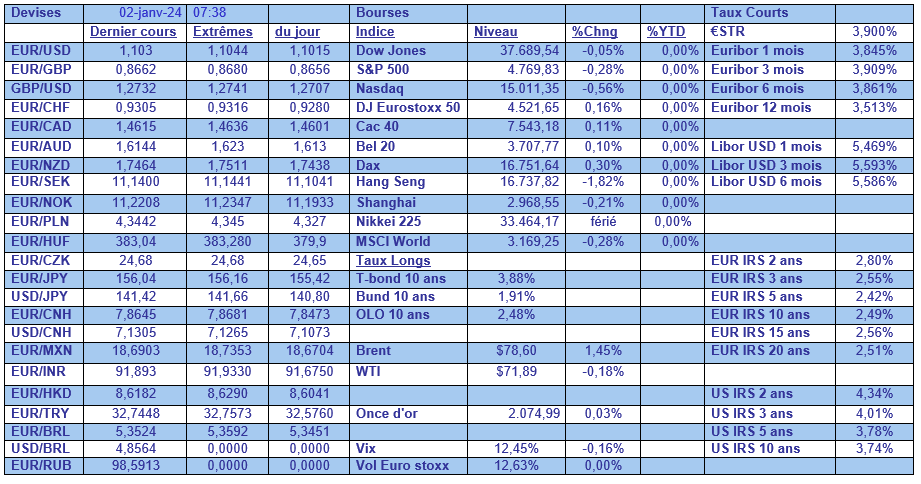

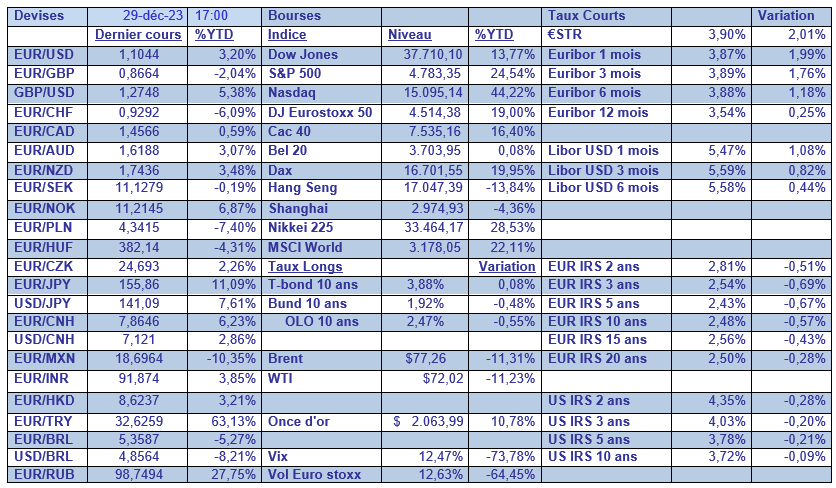

Pas le temps de souffler, car cette semaine sera très chargée en indicateurs économiques, avec les chiffres d’inflation en zone euro, les indices de confiance et les chiffres du chômage aux États-Unis.

Pour commencer, l’indice PMI manufacturier en Chine a légèrement progressé en passant de 50,7 à 50,8 en décembre, ce qui contraste fortement avec l’indice officiel, publié la semaine passée, qui demeure en territoire négatif.

Dans le tableau annuel, dont les cours ont été arrêtés vendredi à 17h, que faut-il retenir de marquant ?

La chute de la livre turque, encore accentuée par la décision d’Erdogan d’augmenter le salaire minimum de 49 % ;

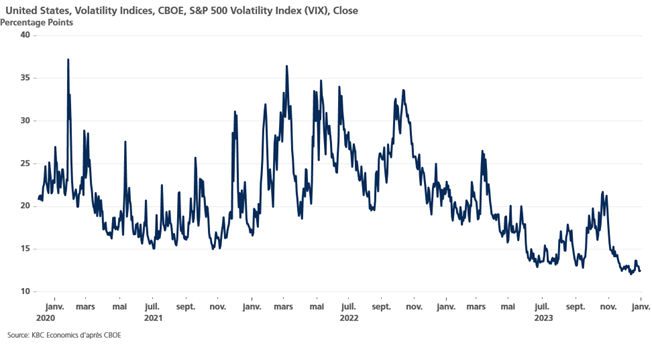

La chute de l’indice VIX, qui mesure la volatilité des marchés boursiers, mais est-il encore un bon indice finalement ?

La contre-performance du BEL 20, ainsi que des bourses asiatiques à l’exception du Nikkei ;

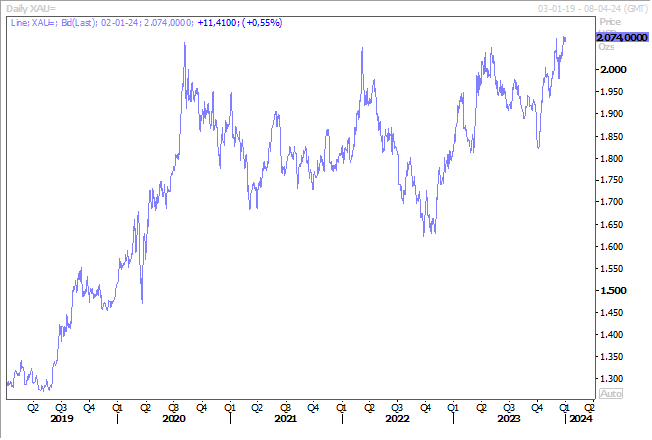

La baisse assez nette du prix du baril et par contre la hausse très importante de l’or qui a été soutenu par les achats des Banques centrales et par la baisse des taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances