mer. 20 déc. 2023

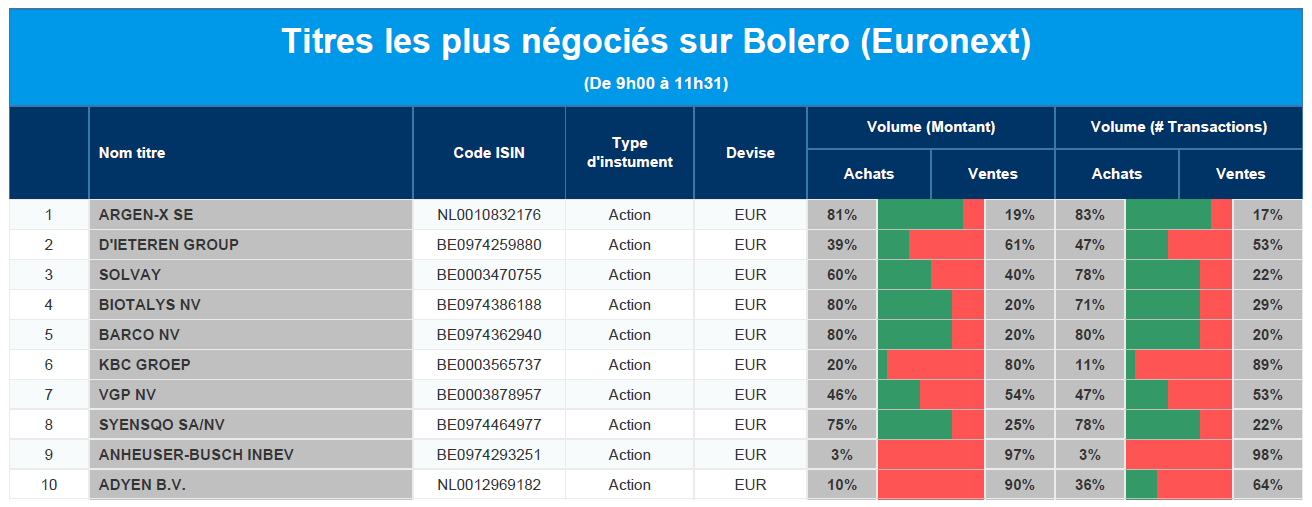

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argen-x, D'Ieteren, Solvay, Biotalys, Barco, KBC, VGP, Syensqo, AB Inbev, Adyen.

Actualités des entreprises du Benelux

- Deuxième coup pour argenx en moins d'un mois.

- KBCS positif sur l'augmentation de capital de Xior.

- Carl-Antoine Saverys devient le nouveau CEO d'Exmar.

- Galapagos lance une nouvelle étude.

Actualités des entreprises européennes

- Shell donne le feu vert à l'installation d'une quinzième plate-forme pétrolière dans le golfe du Mexique (États-Unis).

- L'Espagne achète jusqu'à 10 % de Telefonica après avoir rejoint l'Arabie saoudite.

- Les constructeurs automobiles paient la facture des subventions allemandes aux VE après le retrait de l'État.

- Un tribunal allemand annule le brevet de CureVac après une contestation de BioNTech.

- Diageo doit regagner la confiance des investisseurs alors que les ventes mexicaines ralentissent.

- BP présélectionne trois candidats internes pour le poste de PDG.

- L'activiste Cevian prend une participation de 1,3 % dans UBS.

- Sefe et Equinor concluent un accord de fourniture de gaz de 55 milliards de dollars.

- Deutsche Bank double son capital en Indonésie pour le porter à 645 millions de dollars.

Actualités des entreprises américaines

- FedEx ne réalise pas les bénéfices attendus et revoit à la baisse ses prévisions de recettes pour l'ensemble de l'année.

- Google prévoit de restructurer ses ventes de publicité en raison d'une automatisation accrue.

- Les constructeurs automobiles s'opposent à la demande de rappel de 52 millions de gonfleurs d'airbags.

- Trois sénateurs républicains s'opposent à la fusion entre Nippon Steel et US Steel.

- Un tribunal australien inflige une amende à Airbnb pour tromperie sur les prix des logements.

- Bank of America paie 36 millions de dollars pour conduite illégale pendant la pandémie.

- Affirm propose des prêts « achetez maintenant, payez plus tard » aux caisses automatiques de Walmart.

Actualités des entreprises asiatiques

- Toshiba, radiée de la cote après 74 ans, fait face à l'avenir avec de nouveaux propriétaires.

- Le PDG d'Alibaba Group consolide le contrôle de ses activités principales en se voyant confier un nouveau rôle dans le domaine du commerce électronique.

- L'entreprise japonaise JFE Steel étudie la possibilité d'une expansion aux États-Unis à la suite de l'accord avec Nippon Steel.

Le blog de Bernard Keppenne : « Oh le beau rallye... »

Le rallye de fin d’année se poursuit sur les marchés boursiers, toujours portés par les anticipations de baisse de taux l’année prochaine, malgré les commentaires qui viennent nuancer les anticipations.

Tel n’est pas plus sourd …

L’adage est bien connu, et s’applique à merveille aux bourses qui ignorent superbement les mises en garde des membres de la FED.

Dernier en date, le président de la FED d’Atlanta, Raphael Bostic, qui a déclaré à propos de l’inflation, elle « va baisser relativement lentement au cours des six prochains mois, ce qui signifie qu’il n’y aura pas d’urgence pour nous à commencer à sortir de notre position restrictive ».

Et d’ajouter, « cette économie est bien plus forte que je ne l’aurais imaginé il y a 12 mois, et j’en suis très reconnaissant ».

Il a plaidé pour deux baisses de taux de 0.25% sur la seconde partie de l’année, car « l’inflation est encore trop élevée… Nous devons donc continuer à travailler pour ramener l’inflation au niveau de 2 % visé par la Banque centrale ».

Tout en soulignant que le calendrier des réductions sera important, et que « nous devons être prudents, car mon objectif est vraiment de positionner notre politique de manière à minimiser la douleur que les gens doivent endurer, tout en ramenant l’inflation à son niveau cible ».

Pas de précipitation de la part de la FED, une volonté de détendre les taux en temps voulu, pour éviter une trop forte hausse du chômage, un scénario idéal que Powell pourrait bien atteindre en 2024.

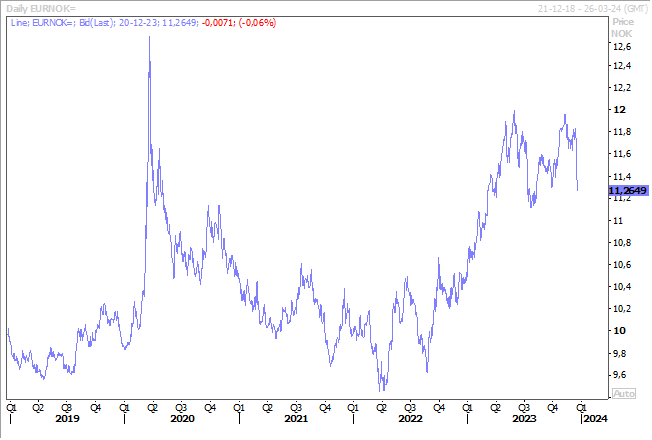

Rallye sur la couronne norvégienne

La fin d’année est parfois sujette à de forts mouvements en l’absence de volume, ce qui accentue la volatilité. Mais la forte hausse de la couronne norvégienne par rapport à l’euro s’explique pour deux raisons.

La première est l’annonce de la signature d’un contrat entre l’énergéticien allemand Sefe et le norvégien Equinor sur un accord d’approvisionnement à long terme de 50 milliards d’euros qui couvre environ un tiers des besoins de l’Allemagne en gaz naturel destiné à l’industrie au cours de la prochaine décennie.

En volume, cela représente 10 milliards de mètres cubes de gaz naturel par an du 1er janvier 2024 à 2034, avec une option de cinq ans supplémentaires couvrant 29 milliards de m3.

La deuxième raison, sont les attaques sur les navires en mer Rouge, attaques qui ont entrainé la mise en place d’une opération internationale de protection appelée « Gardien de la prospérité », sous la houlette des Etats-Unis.

Mais en attendant, plusieurs compagnies ont dérouté leurs navires, ce qui allonge les temps de transport, et a provoqué une légère remontée du prix du baril.

J’ai cependant expliqué hier pour le site du Trends que, compte tenu du ralentissement de l’activité économique et dès lors de la demande, l’impact sur les prix restera cependant limité. Mais cela n’a pas empêché les devises des pays exportateurs de matières premières de profiter de ces petites tensions sur les prix.

A propos de pays exportateurs …

S&P a relevé la note à long terme du Brésil de “BB-” à “BB” mardi, avec une note stable, suite à l’approbation d’une réforme fiscale.

Cette réforme porte sur la taxe sur la consommation, mais doit encore être mise en œuvre, ce qui explique la perspective stable. Et S&P de souligner « nous nous attendons à ce que les déficits des administrations publiques représentent en moyenne 6.2 % du PIB sur la période 2023-2026, ce qui reflète les difficultés à tenir les promesses de campagne, les coûts d’intérêt élevés, le faible niveau de dépenses discrétionnaires et le succès seulement progressif des mesures fiscales ».

Le chemin est encore long, mais ce qui pas empêché S&P de souligner que la politique monétaire menée actuellement réancre les anticipations d’inflation, ce qui est aussi un élément positif.

Assouplissement monétaire en 2024 ?

Ce matin, la Banque centrale de Chine a laissé ses taux inchangés, sans surprise, mais la question d’un assouplissement l’année prochaine semble de plus en plus nécessaire.

Il faut dire cependant que la marge de manœuvre est limitée et cela explique pourquoi, cette année, le taux à 1 an, qui est actuellement à 3.45%, n’a été réduit que de 0.20%, et le taux à 5 ans, qui est à 4.20%, de 0.10%.

Mais par contre, la Banque centrale n’a cessé d’injecter des liquidités, la dernière en date, la semaine passée, de l’équivalent de 112 milliards de dollars.

Comme je soulignais dans une carte blanche publiée hier sur le site de La Libre, il y a cependant urgence à agir compte tenu du ralentissement de l’économie et des problèmes dans le secteur immobilier.

Il sera cependant plus facile pour la Banque centrale de réduire dans un premier temps les réserves obligatoires des banques, plutôt que de baisser les taux, car cela accentuerait la pression sur le yuan, yuan qui est toujours soutenu par des interventions sur le marché des changes.

Preuve de ce ralentissement en Chine, les exportations japonaise ont baissé, en raison d’une baisse des exportations vers la Chine. Elles ont reculé de 0.2% au total sur un an, et ont chuté vers la Chine pour le douzième mois consécutif.

Prévisions

Après les prévisions de la Banque centrale des Pays-Bas, et de la BNB, la Banque de France a aussi présenté ses prévisions hier.

Avant d’y revenir, un dernier commentaire sur la Belgique, et pour rebondir sur le constat de la BNB sur le secteur immobilier, je vous invite à lire mon interview publiée par l’Echo ce week-end dans le dossier spécial « Vos finances en 2024 ».

La Banque de France ne voit pas de redressement avant 2025, et après une croissance de 0.8% cette année, elle table sur un taux de 0.9% en 2024. Et ce n’est qu’avec le ralentissement de l’inflation et les gains de pouvoir d’achat des ménages, que les dépenses de consommation devraient se redresser au cours de l’année 2024, ce qui porterait la croissance économique à 1.3 % en 2025 et à 1.6 % en 2026.

Concernant l’inflation, elle passerait de 5.7% cette année, à 2.5% en 2024 et sous la barre des 2% en 2025.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances

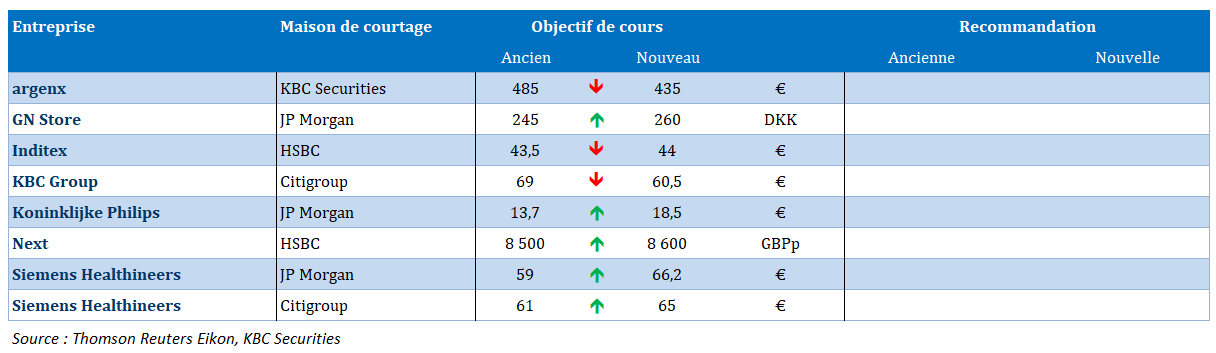

Nouvelles recommandations pour les actions

Publication : le 20 décembre 2023 à 9h15

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.