jeu. 23 nov. 2023

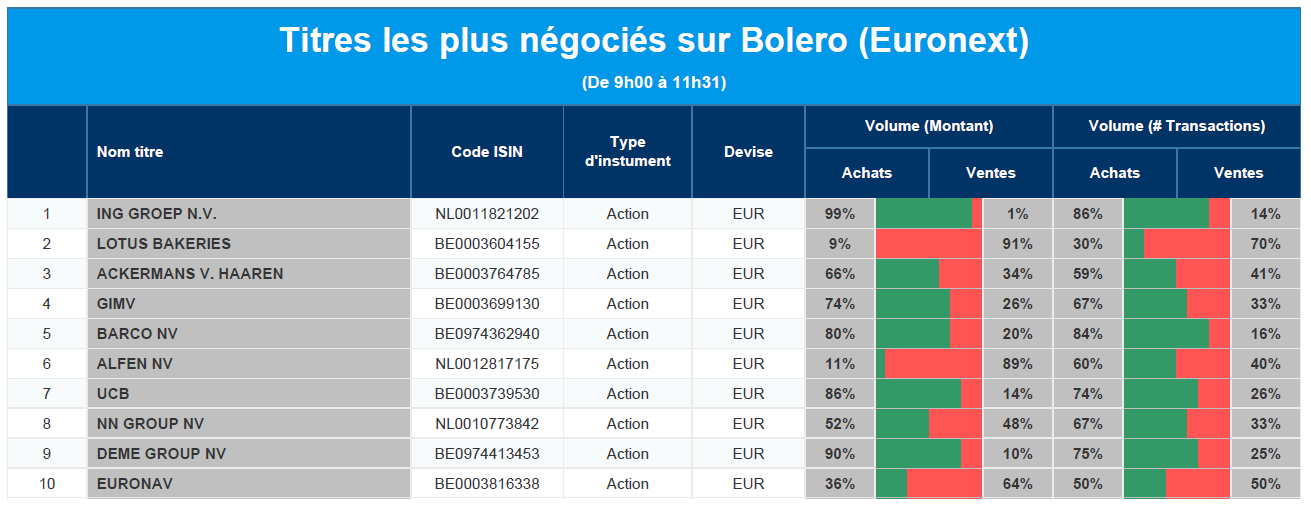

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ING, Lotus Bakeries, Ackermans & van Haaren, Gimv, Barco, Alfen, UCB, NN Group, DEME, Euronav.

Actualités des entreprises du Benelux

- Gimv a publié de bons résultats trimestriels.

- Theravet démarre une étude sur l'ostéosarcome.

- Euronav remanie sa direction suite à l'approbation de l'accord avec Frontline.

- La direction d'Ackermans Van Haaren s'attend à de bons résultats pour 2023.

Actualités des entreprises européennes

- Endesa revoit à la baisse ses prévisions de bénéfices en raison d'un plan d'investissement de 8,9 milliards d'euros.

- Novo Nordisk annonce un investissement de 2,1 milliards d'euros en France.

- Stellantis rachète les actions de son partenaire chinois Dongfeng pour 1 milliard de dollars.

- Engie demande une surveillance étroite de l'accord nucléaire français pour garantir la concurrence.

- Exor détruit 13 millions d'actions propres.

- Le remaniement de LVMH place Antoine, le fils de Bernard Arnault, sous les feux de la rampe.

- Le bénéfice annuel de Virgin Money est inférieur aux attentes du marché.

Actualités des entreprises américaines

- Les syndicats approuvent un nouveau contrat de cinq ans chez Wynn Resorts.

- Clorox : la recommandation du fabricant de produits de consommation a été relevée par JP Morgan.

- Le fabricant d'équipements agricoles Deere a publié des prévisions décevantes.

- Nordstrom n'a pas pu augmenter ses ventes au-delà des prévisions des analystes.

- Autodesk a été poussé à la baisse pour la deuxième journée consécutive.

- À l'instar d'autres valeurs du secteur du voyage, Carnival s'est bien comporté.

- Virgin Galactic Holdings a reçu une recommandation moins élevée de la part de Morgan Stanley.

Actualités des entreprises asiatiques

- Le numéro 1 d'Alibaba rassure le personnel au sujet de la vente d'actions par l'ancien numéro 1 Jack Ma.

- Origin Energy rejette une nouvelle offre de rachat complexe de Brooklyn.

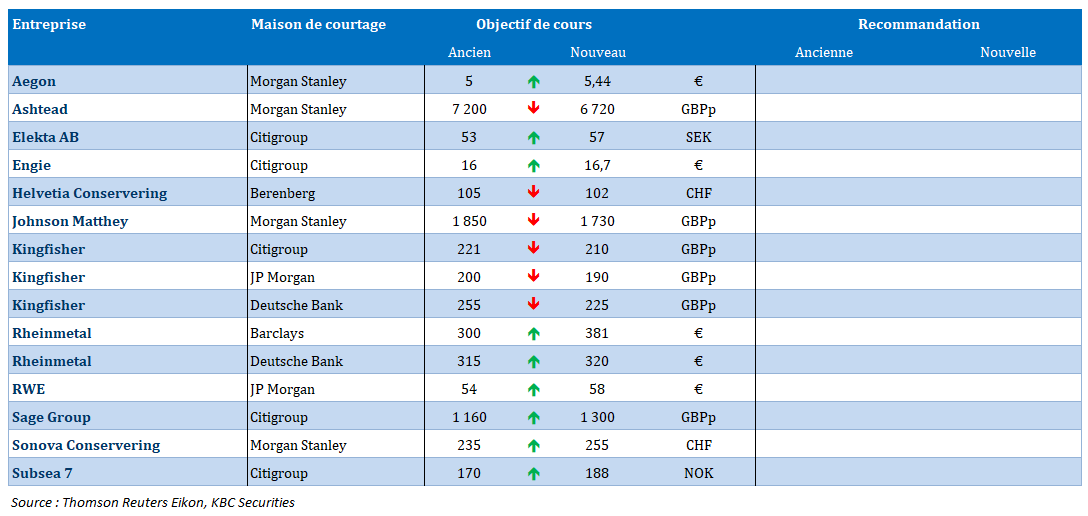

Nouvelles recommandations pour les actions

Publication : le 23 novembre 2023 à 09h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les derniers des Mohicans »

Les derniers des Mohicans devraient encore agir aujourd’hui, mais ils sont vraiment de moins en moins nombreux car la tendance est maintenant au statu quo ou à la baisse.

La der des der ?

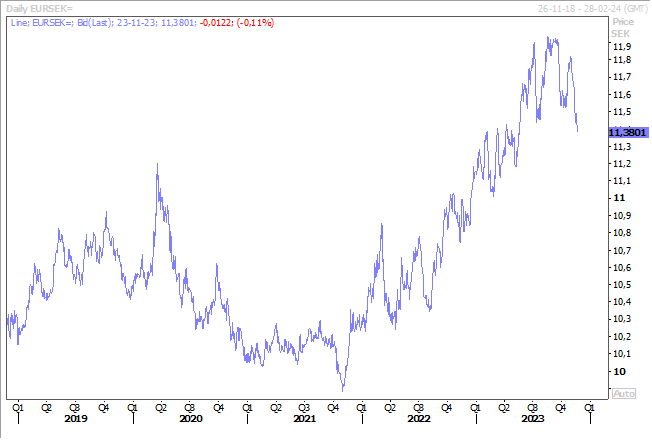

La Banque centrale suédoise devrait encore augmenter ses taux de 0,25 % pour les porter à 4 %, même si l’issue est incertaine.

Ce qui plaide pour un dernier resserrement est clairement que l’inflation ne recule pas aussi vite que prévu. En revanche, plusieurs éléments plaident pour le statu quo et surtout la fin de cycle. D’abord, un marché du travail qui se dégrade et surtout des mises en chantier qui dégringolent dans un contexte où les prix immobiliers ont chuté de 10 % depuis le printemps 2022.

Et le dernier élément qui aide la Banque centrale est la hausse assez sensible de la couronne qui réduit le risque d’inflation importée.

La situation ne s’est pas dégradée uniquement pour l’immobilier car l’économie dans son ensemble devrait connaitre une contraction de 0,5 % cette année et de 0,4 % en 2024 selon le consensus.

Pas la der des der...

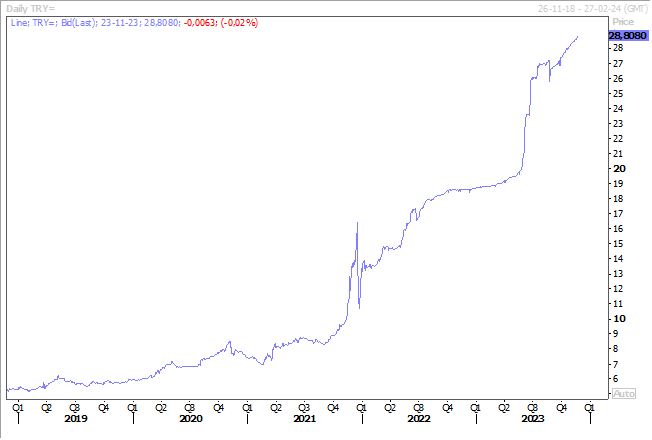

La Banque centrale de Turquie devrait, et elle sera bien le dernier des Mohicans, encore augmenter ses taux de 2,5 % aujourd’hui pour les porter à 37,5 %, mais elle n’en a pas encore fini avec les hausses de taux.

Il faut dire qu’avec une inflation qui dépasse les 60 %, et qui devrait encore augmenter au milieu de l’année prochaine, elle n’a pas vraiment le choix, d’autant plus qu’elle n’est pas aidée par une devise qui continue de se dégrader.

Selon les prévisions, le taux directeur devrait culminer à 40 % à la fin de l’année, avant de très légèrement reculer fin de l’année prochaine.

Chute du prix du pétrole

Le prix du baril de Brent a encore perdu plus de 1 % de sa valeur après l’annonce d’un report de la réunion de l’OPEP+ au 30 novembre, sous fond de rumeurs d’une réduction moindre que prévue et avec en toile de fond des échanges moindres suite au Thanksgiving.

Ce report serait dû au fait que les membres de l’OPEP+ auraient du mal à se mettre d’accord sur les niveaux de production et donc sur les réductions possibles.

Selon les informations, l’Angola, le Congo et le Nigeria cherchaient à augmenter leurs quotas d’approvisionnement pour 2024 au-delà des niveaux provisoires convenus lors de la réunion de juin.

Et ces désaccords interviennent dans un contexte où les stocks de brut américains ont augmenté de 8,7 millions de barils la semaine dernière, ce qui est beaucoup plus que le 1,16 million de barils attendus par les analystes.

Et dernier point, les indices PMI attendus en zone euro ce matin ne devraient pas afficher d’amélioration significative et vont dès lors confirmer le ralentissement qui pèsera l’année prochaine sur la demande de pétrole.

À propos de ralentissement

La BCE a mis en garde sur les difficultés que pourrait connaitre le secteur de l’immobilier commercial en zone euro durant les prochaines années.

Et même si les prêts à ce secteur ne représente que 10 % des prêts des banques, la BCE averti « les portefeuilles de prêts à l’immobilier commercial des banques sont limités, ce qui suggère qu’il est peu probable qu’ils soient à eux seuls responsables d’une crise systémique. Pour autant, ils pourraient amplifier les tensions issues d’un évènement de marché plus large ».

Il faut dire que le constat est sans appel, avec des transactions immobilières commerciales qui ont diminué de 47 % au premier semestre 2023 par rapport à la même période l’année précédente.

Avec comme conséquence que les prix des groupes côtés ont chuté avec parfois des décotes de plus de 30 % par rapport à la valeur de l’actif net.

En sachant en plus que les difficultés ne concernent pas uniquement le secteur immobilier commercial, le secteur immobilier dans son ensemble paye un lourd tribut à la politique restrictive de la BCE.

Incertitudes politiques

Les Pays-Bas ont plongé dans l’incertitude après les résultats des élections qui ont vu une poussée de l’extrême droite, ce qui va rendre très compliquée la formation d’un nouveau gouvernement.

Mais la situation est aussi compliquée en Allemagne, où la coalition du chancelier Olaf Scholz a reporté à une date indéterminée les discussions sur le budget de l’année prochaine, alors qu’elle s’efforce de trouver un moyen de sortir de la crise provoquée par une décision de justice qui a creusé un trou de 60 milliards d’euros dans ses finances.

Pour rappel, c’est la Cour constitutionnelle qui bloqué le transfert de ces fonds inutilisés pour la lutte contre la pandémie vers des investissements verts et le soutien à l’industrie.

Compte tenu de la situation économique en Allemagne, ce report est une très mauvaise nouvelle alors que le gouvernement a déjà gelé la plupart des nouveaux engagements de dépenses et bloqué les dépenses du Fonds de stabilisation économique de 200 milliards d’euros pour cette année.

Mais l’enjeu pourrait être encore plus lourd, car cela bloque aussi l’aide à l’Ukraine et cela pourrait même menacer le budget de l’UE qui doit être discuté lors du Conseil européen des 14 et 15 décembre.

Et l’inquiétude est vive aussi au sein du monde industriel, car cette situation pourrait également bloquer des investissements dans des secteurs clefs et encore un peu plus fragiliser l’économie.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances