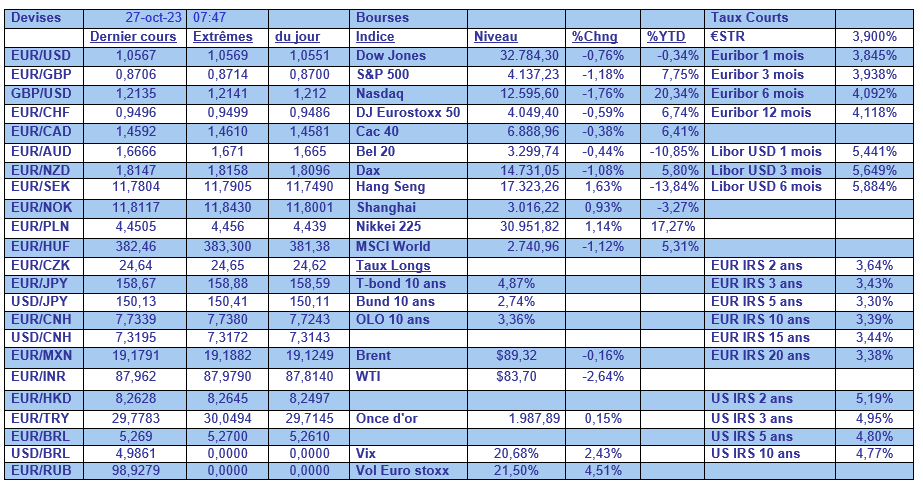

ven. 27 oct. 2023

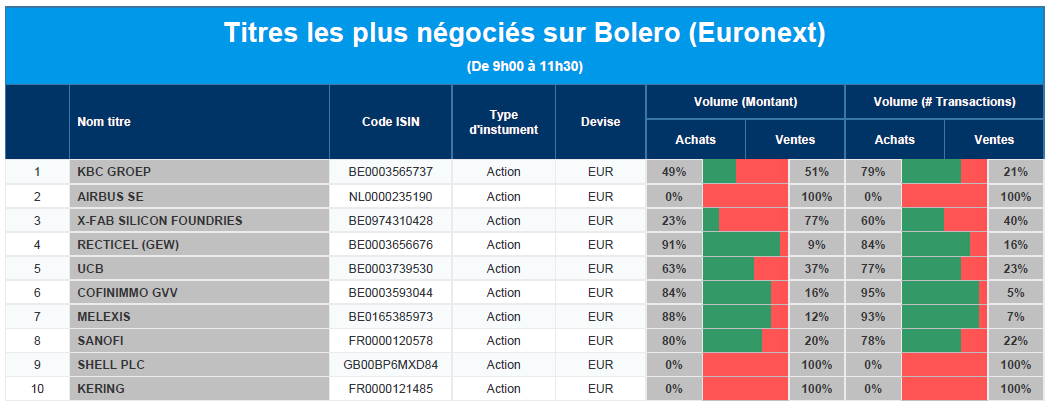

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Airbus, X-Fab, Recticel, UCB, Cofinimmo, Melexis, Sanofi, Shell, Kering.

Actualités des entreprises du Benelux

- Cofinimmo relève ses prévisions de bénéfice par action.

- Macquarie ne prévoit finalement pas d'offre pour Renewi.

- Materialise voit ses bénéfices augmenter encore.

- Le fabricant de puces X-Fab a vu ses ventes augmenter de 17 % après 9 mois.

- Ontex a augmenté ses ventes de 10 % au troisième trimestre.

- Signify voit ses ventes chuter de 13,8 % au troisième trimestre.

- Montea veut continuer à développer sa banque de données foncières.

- Recticel a vu son chiffre d'affaires baisser de 17,1% au troisième trimestre.

- Proximus annonce un chiffre d'affaires du groupe légèrement décevant de 1,53 milliard d'euros.

- Tessenderlo remanie son Comité Exécutif.

- Quest for Growth perd 5,5 millions d'euros après 9 mois.

- Nextensa vend un immeuble de bureaux à l'État luxembourgeois.

Actualités des entreprises européennes

- Amundi voit ses actifs sous gestion augmenter de 4,1 %.

- Equinor revoit à la baisse ses prévisions de production, mais le bénéfice du troisième trimestre est supérieur aux prévisions.

- Edison revoit à la hausse ses prévisions de bénéfices de base pour 2023 en raison d'une forte production d'énergie renouvelable.

- Rémy Cointreau revoit à la baisse ses objectifs annuels alors que les espoirs d'une reprise rapide aux États-Unis s'estompent.

- Sanofi envisage d'introduire en bourse sa division grand public à la fin de l'année prochaine.

- Covestro prévoit un bénéfice pour 2023 inférieur à ses attentes.

Actualités des entreprises américaines

- Amazon dépasse les attentes en matière de bénéfices et de chiffre d'affaires.

- Intel parvient à augmenter ses marges, ce qui se traduit par un bénéfice plus élevé que prévu.

- La rentabilité augmente également chez Deckers Outdoor.

- Enphase Energy annonce un quatrième trimestre faible.

- Southwest Airlines sous-performe en raison de la faiblesse de la main-d'œuvre et des coûts du carburant.

- Mastercard augmente son chiffre d'affaires de 14.

- Bunge profite de la demande mondiale de céréales.

- Boston Scientific relève ses prévisions de bénéfices.

- Equinix revoit à la baisse ses prévisions de chiffre d'affaires en raison de la pression exercée sur le marché de l'informatique dématérialisée.

- Everest Group enregistre une forte croissance dans le secteur de la réassurance.

- Chez IBM, le chiffre d'affaires trimestriel augmente plus que prévu.

- KLA bénéficie de l'adoption croissante des outils d'IA.

- Merck réalise un bon trimestre grâce au traitement COVID-19 au Japon.

- RCU Hospitality Holdings repousse l'échéance de ses obligations.

- Mobileye Global revoit à la baisse ses prévisions de chiffre d'affaires pour 2024.

- Raymond James maintient son bénéfice au quatrième trimestre.

- Teradyne enregistre une forte demande d'équipements de test de puces.

Actualités des entreprises asiatiques

- La fusion entre Kioxia Holdings et Western Digital (-16%) a été brusquement interrompue.

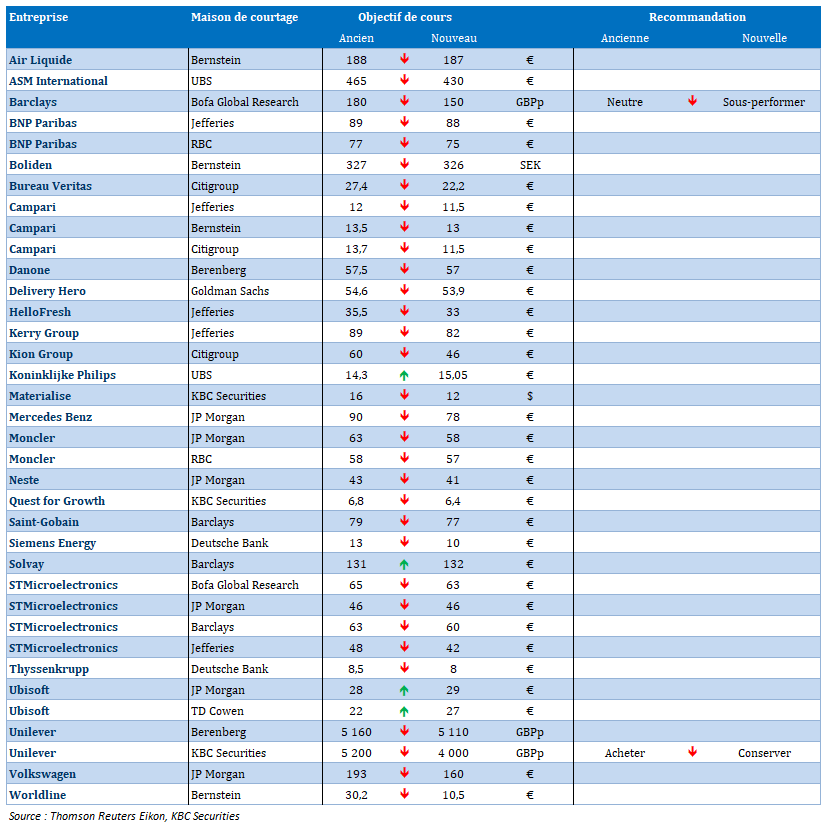

Nouvelles recommandations pour les actions

Publication : le 27 octobre à 09h30

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La réunion du “ni” »

La BCE a décidé de faire une pause, comme la majorité des Banques centrales des pays industrialisés, tout en se laissant la possibilité d’encore augmenter les taux si nécessaire.

Réunion du « ni »

Christine Lagarde a, lors de la conférence de presse, insisté sur le fait qu’il était maintenant évident que les hausses de taux avaient un impact sur l’économie. En particulier par la hausse vigoureuse des conditions financières qui ont entrainé une baisse des production de prêts bancaires, comme je le soulignais hier.

« L’économie devrait rester faible jusqu’à la fin de l’année. Mais avec la poursuite de la baisse de l’inflation, le redressement des revenus réels des ménages et la reprise de la demande pour les exportations de la zone euro, l’économie devrait se renforcer au cours des prochaines années ».

Mais la BCE demeurait attentive, parce que les pressions sur les prix restaient fortes et qu’elles pourraient encore s’aggraver avec le conflit au Moyen-Orient.

Pour le reste, et c’est pour cela que je l’intitule la réunion du « ni » , lors de ce Comité, les membres de la BCE n’ont ni évoqué la question de la réduction de la taille du programme PEPP, ni la question des réserves obligatoires des banques, et ni d’un timing quant à une baisse des taux. Sur ce dernier point, Christine Lagarde a eu une réponse cinglante au journaliste qui lui avait posé la question, « il est tout à fait prématuré de discuter d’une réduction».

Finalement, c’est à se demander ce qu’ils ont fait durant cette réunion, étant donné que les points importants n’ont pas du tout été évoqués, à part peut-être visiter, puisque la réunion se tenait à Athènes.

Elle a en tout cas, pas la visite, mais la réunion, permit de détendre un peu les taux longs, et l’annonce du maintien du programme du PEPP en l’état a aussi détendu le spread entre le Bund et l’obligation italienne à 10 ans.

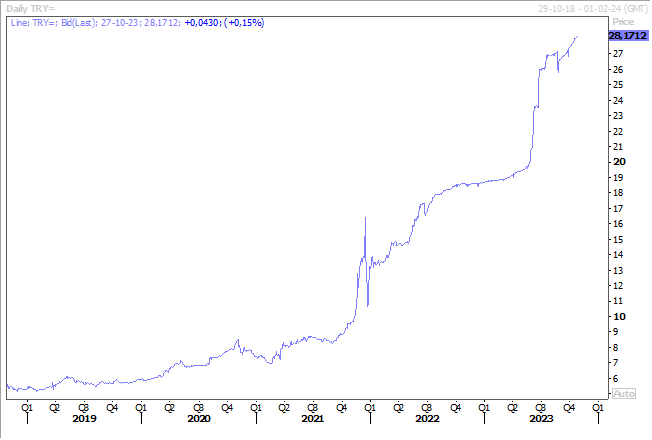

Pas de détente

Pour la livre turque, malgré une nouvelle hausse de taux de la part de la Banque centrale. Cette dernière a bien augmenté son taux de 5%, comme prévu, pour le porter à 35%, tout en affirmant sa volonté de poursuivre le resserrement.

Le communiqué précise qu’elle « a décidé de poursuivre le processus de resserrement monétaire afin d’établir le plus rapidement possible la trajectoire de désinflation, d’ancrer les attentes en matière d’inflation et de contrôler la détérioration du comportement des prix ».

Mais le fait que l’inflation n’a pas reculé aussi vite que prévu, et la crainte d’un revirement de la part d’Erdogan ont continué de peser sur la devise et cette dernière aura bien du mal à retrouver la confiance des investisseurs.

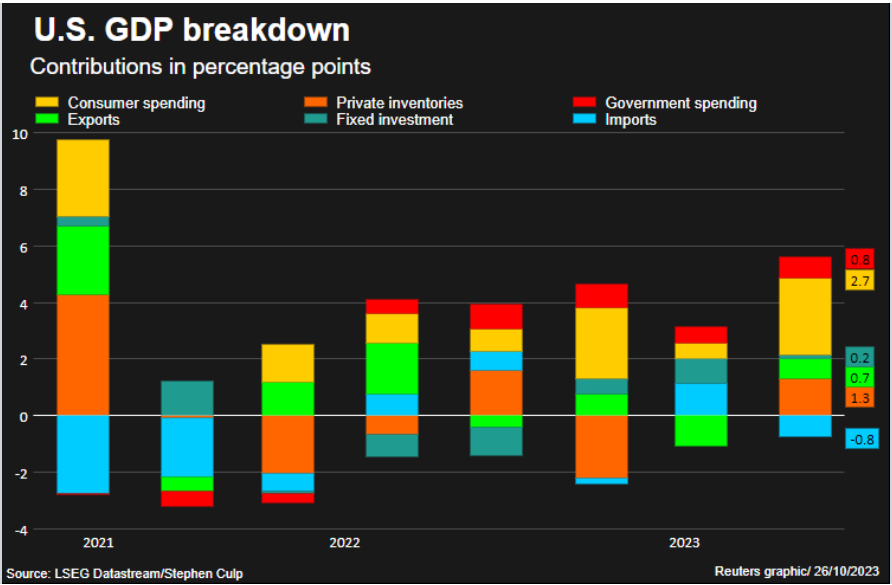

Le blockbuster américain

L’économie américaine a progressé de 4.9% au troisième trimestre, en taux annuel, suite à une augmentation des salaires due à l’étroitesse du marché de l’emploi, qui a contribué à alimenter les dépenses de consommation et les entreprises ont reconstitué leurs stocks à un rythme soutenu afin de répondre à la forte demande.

Dans le détail, cela donne une croissance de 4% des dépenses de consommation contre un taux de 0.8% seulement au deuxième trimestre, et comme attendu, l’investissement résidentiel a contribué positivement à la croissance, mais par contre les investissements des entreprises ont reculé.

Cependant, ce chiffre n’a pas eu beaucoup d’impact parce qu’il s’agit d’une photographie du passé, et que l’économie américaine devrait ralentir dans les prochains trimestres.

Et deux points focalisent l’attention. D’une part, les remboursements de prêts étudiants ont repris en octobre, ce qui, selon les économistes, équivaut à environ 70 milliards de dollars de dépenses en moins, soit environ 0.3 % du revenu personnel en moins.

D’autre part, le revenu à la disposition des ménages après déduction des impôts a diminué de 1.0 % au cours de ce trimestre, avec comme conséquence que le taux d’épargne est passé de 5.2 % au deuxième trimestre à 3.8% au troisième trimestre.

Dernier élément, l’indice des prix des dépenses de consommation personnelle (PCE), hors alimentation et énergie, a augmenté de 2.4 % après avoir progressé à un rythme de 3.7 % au deuxième trimestre.

Or justement, cet indice est attendu pour le mois de septembre avec une hausse mensuelle de 0.3% contre 0.1% le mois précédent, soit un taux annuel de 3.7% contre 3.9%.

La conjonction d’un ralentissement en douceur de l’économie et d’une baisse de l’inflation plaide pour un statu quo de la part de la FED, et explique pourquoi les taux obligataires n’ont pas du tout réagi à la publication du chiffre du PIB.

Le scénario de pause, pour une longue période, se confirme pour la majorité des Banques centrales, et le gouverneur de la Banque du Canada a abondé dans ce sens en estimant que « l’économie n’est plus en surchauffe et … nous pensons que d’autres mesures d’allègement de l’inflation sont prévues, et si cela se produit, nous n’aurons pas à augmenter davantage les taux ».

Evidemment, et même si c’est prématuré, la question du timing de la baisse des taux est déjà dans toutes les têtes, mais clairement avant 8 mois il ne faudra rien attendre de la part de la part des Banques centrales.

Et comme le soulignais encore le gouverneur de la BdC, « si nous parvenons à réduire l’inflation, les taux d’intérêt pourront baisser. Ils ne reviendront probablement pas à ce qu’ils étaient avant la période Covid ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances