mar. 24 oct. 2023

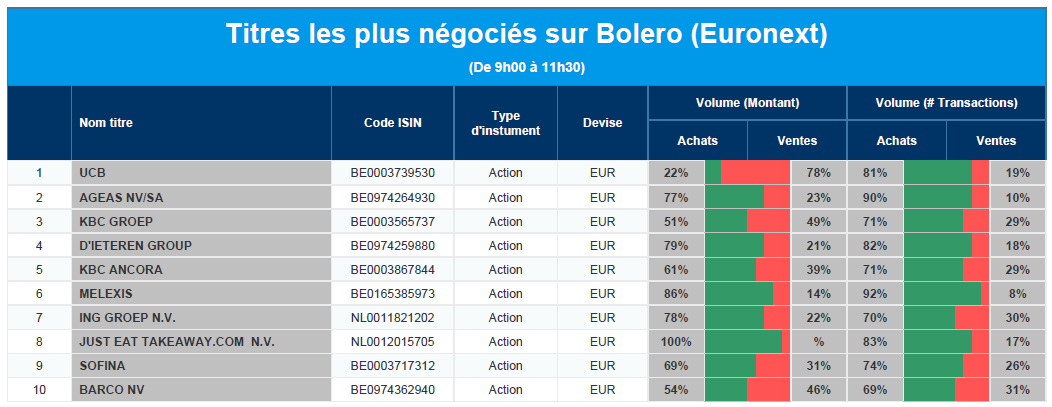

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Ageas, KBC, D'Ieteren, KBC Ancora, Melexis, ING, Just Eat Takeaway, Sofina, Barco.

Actualités des entreprises du Benelux

- La société d'immobilier social Inclusio reçoit un coup de pouce de 15 millions d'euros de BNP Paribas Fortis.

- Vastned Belgium prévoit un bénéfice par action de 2,75 à 2,8 euros cette année.

- Hyloris a conclu un accord de licence avec la société canadienne Kye Pharmaceuticals.

- La Volksbank va créer le poste de Chief Financial Economic Crime Officer (CFECO).

- Flow Traders reçoit un objectif de cours réduit de la part de KBC Securities.

- Randstad annonce un chiffre d'affaires plus faible au cours des trois derniers mois, mais un contrôle rigoureux des coûts.

- Mithra désapprouve la proposition de nommer Jacques Platieau en tant qu'administrateur indépendant.

Actualités des entreprises européennes

- Stellantis subit des grèves.

- Orange dépasse les attentes.

- Novartis relève ses prévisions de bénéfices pour la troisième fois.

- UniCredit affiche une hausse des bénéfices plus importante que prévu.

- Le bénéfice trimestriel de Barclays diminue légèrement, mais reste supérieur aux attentes.

- DSV relève la limite inférieure de ses prévisions de bénéfices pour cette année.

- Rusal acquiert une participation de 30 % dans Hebei Wenfeng New Materials.

- Anglo American revoit à la baisse son objectif de production de cuivre pour 2023.

- Puma pourrait maintenir ses prévisions de bénéfices pour 2023.

- Les ventes d'Hermes dépassent les estimations.

Actualités des entreprises américaines

- Chevron acquiert Hess pour 53 milliards de dollars.

- Okta en difficulté suite à une violation de données.

- Logitech voit ses ventes trimestrielles chuter de 8 %.

- Stonepeak veut acquérir Textainer.

- Baisse de la recommandation de Bank of America pour Alcoa.

- Apollo Capital s'engage à verser 250 millions de dollars à Redfin.

- TrueBlue connaît un mauvais troisième trimestre.

- Hexcel fait moins bien que prévu.

- Cadence Design Systems affiche de faibles perspectives.

- Nucor publie des résultats trimestriels supérieurs aux attentes.

Actualités des entreprises asiatiques

- Nidec enregistre une hausse de son bénéfice trimestriel, mais maintient ses prévisions pour l'année précédente.

- La brasserie Tsingtao sous le feu des critiques après qu'une vidéo négative ne soit devenue virale.

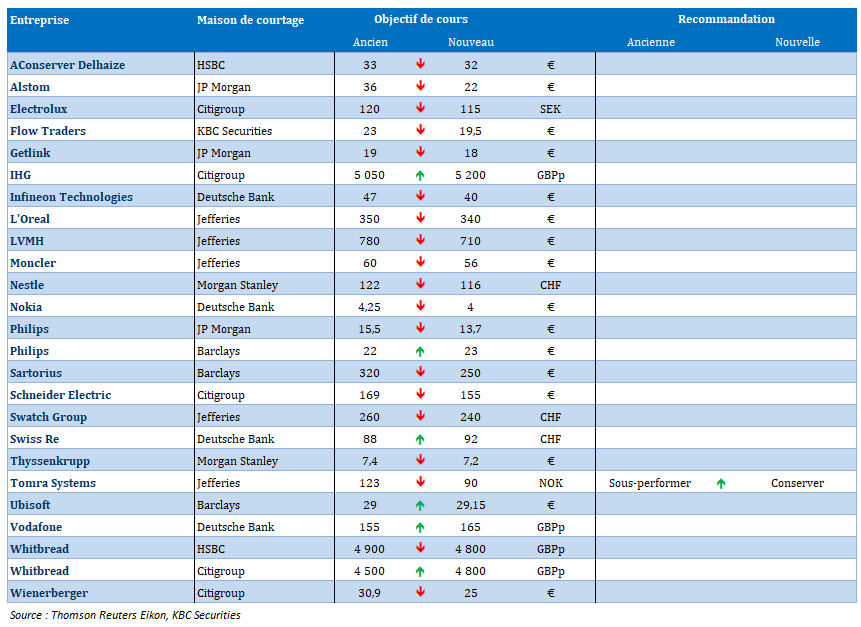

Nouvelles recommandations pour les actions

Publication : le 24 octobre 2023 à 09h15

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La morosité domine »

Les indices PMI vont permettre de prendre le pouls de l’activité économique, mais on sait déjà qu’il va rester faible en Europe comme ailleurs, comme l’a confirmé la Bundesbank pour l’Allemagne.

Indices PMI

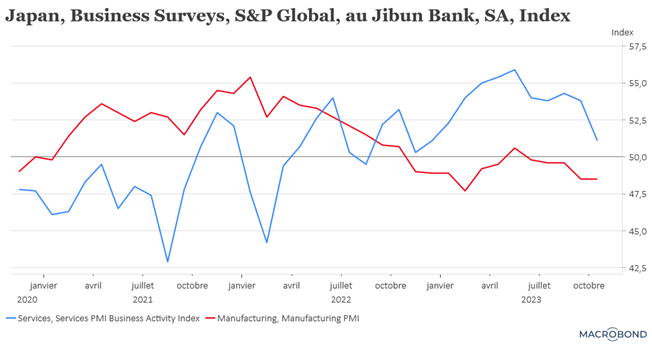

Cela a déjà commencé avec la publication de ces indices ce matin au Japon, et le constat n’est guère emballant.

L’indice PMI manufacturier est resté bien ancré en territoire négatif, et, plus inquiétant, l’indice des services a connu une forte correction en passant de 53.8 à 51.1. Ce qui a entrainé l’indice composite en-dessous des 50 à 49.9 contre 52.1 le mois passé, ce qui est la première incursion en territoire négatif depuis décembre.

Ces indices confirment un peu les craintes de la Banque centrale du Japon que la hausse des salaires ne suivent pas la hausse des prix et que dès lors l’inflation devrait revenir vers son objectif, preuve que la politique monétaire ultra accommodante ne doit pas encore être abandonnée.

Preuve de cette volonté de la Banque centrale de la maintenir, elle a annoncé avoir procédé, ce matin, à une opération imprévue d’achats d’obligations, pour ralentir la hausse des taux longs. Elle a proposé d’acheter pour 300 milliards de yens des obligations entre 5 et 10 ans et 100 milliards de yens pour des échéances entre 10 et 25 ans.

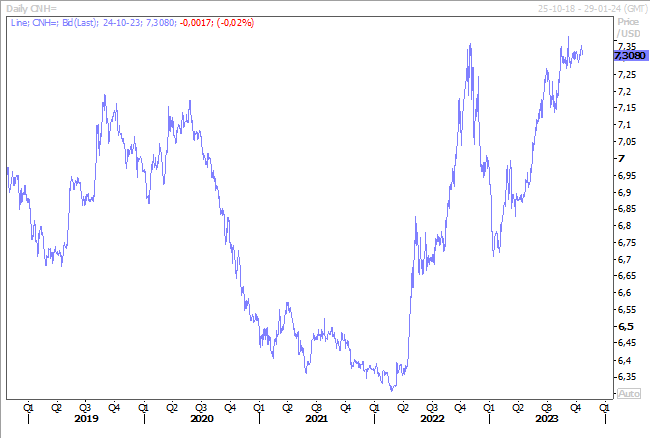

Mais comme on peut le voir sur le graphique, on ne peut pas dire que ces achats aient eu beaucoup d’effet, alors même que les taux obligataires américains se sont un peu détendus.

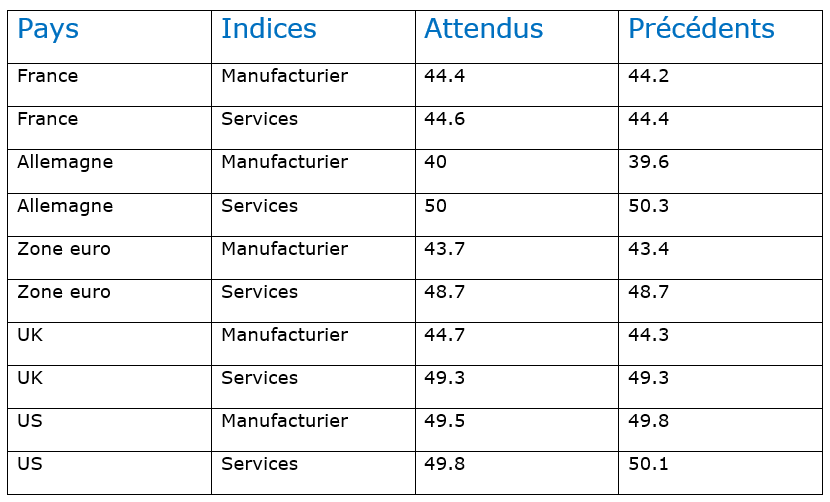

Le tableau des prévisions des indices PMI ne nous laisse guère d’illusion sur la trajectoire qui se dessine pour les prochains mois aussi bien en zone euro qu’en Grande-Bretagne.

Ce constat, la Bundesbank l’a fait également dans son rapport mensuel, tablant sur une contraction de l’économie allemande au troisième trimestre, en raison de la baisse de la production industrielle, de la contraction du secteur de la construction et de l’affaiblissement de la consommation.

Résultat, la plus grande économie d’Europe a souffert d’une récession au début de l’année et a enregistré une croissance nulle au deuxième trimestre, de sorte qu’une nouvelle contraction signifierait quatre trimestres consécutifs de croissance négative ou nulle.

Et la Bundesbank ne voit pas d’amélioration dans l’immédiat car « la demande extérieure de produits industriels est restée faible. Et l’augmentation des coûts de financement a également freiné les investissements, ce qui a déprimé la demande intérieure, en particulier dans le secteur de la construction ».

Et compte tenu du fait que les taux vont rester élevés pour une longue période car l’inflation mettra du temps pour refluer, la situation ne va pas s’améliorer rapidement. Selon la Bundesbank, « le taux de base devrait rester légèrement supérieur à 4 % dans un avenir proche, principalement en raison de la vigueur persistante des prix des services ».

Mesures en Chine

D’une part, pour contrer la baisse du yuan, les autorités interviennent régulièrement et, ce matin, le fonds d’Etat chinois Huijin a effectué des achats de fonds négociés en bourse pour soutenir le marché boursier et dès lors indirectement le yuan.

D’autre part, les autorités devraient approuver un plan de plus de 1.000 milliards de yuan, soit 137 milliards de dollars, d’émissions de dette souveraine pour des dépenses d’infrastructure selon des sources à Reuters.

Selon ces sources, ces émissions seraient consacrées à des projets de conservation de l’eau et de prévention des inondations pour moitié, tandis que le reste serait principalement utilisé pour la reconstruction après les inondations de cet été dans les provinces du nord et du nord-est.

On le voit, les autorités essaient de relancer l’économie après avoir baissé les taux et soutenu le secteur immobilier, mais sans pour le moment prendre le risque de nouvelles mesures de relance budgétaire compte tenu de l’endettement déjà excessif de l’Etat.

Mais face à une reprise poussive, elles semblent ressortir les vieilles recettes des investissements dans les infrastructures, ce qui ne devrait cependant pas attirer les investisseurs étrangers. La fragilité du yuan est d’ailleurs le reflet de ce manque de confiance et d’attractivité de la Chine aux yeux des investisseurs étrangers.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances