ven. 20 oct. 2023

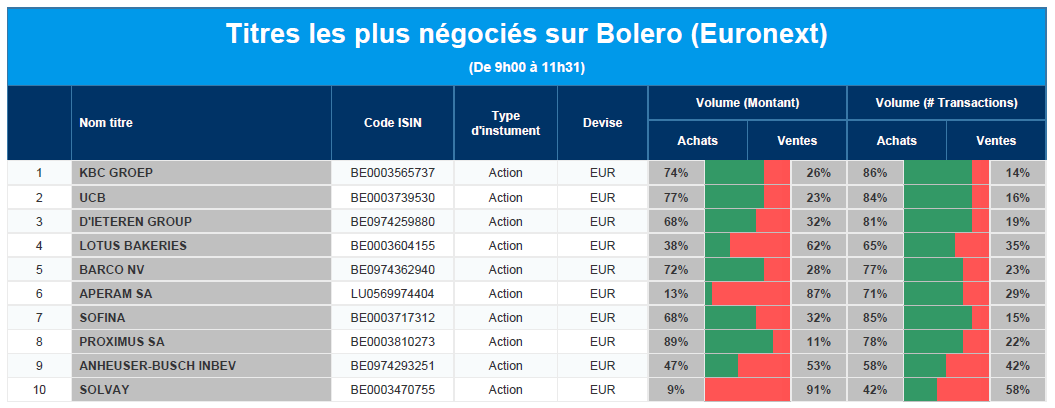

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, UCB, D'Ieteren, Lotus Bakeries, Barco, Aperam, Sofina, Proximus, AB Inbev, Solvay.

Actualités des entreprises du Benelux

- Le groupe de fitness Basic-Fit enregistre de bons résultats au troisième trimestre et accélère le nombre de ses nouvelles ouvertures.

- DEME a remporté un nouveau contrat d'éoliennes offshore à Taïwan auprès d'Ørsted.

- Beter Bed a présenté ses chiffres trimestriels, juste avant de disparaître de la bourse.

- Le distributeur de fonds Allfunds a dû faire face à une forte décollecte de 5,9 milliards d'euros au cours du dernier trimestre.

- Objectif de cours fortement diminué pour Miko après que KBCS a intégré des chiffres récents dans son modèle d'évaluation.

- Econocom a fait état d'une croissance légèrement plus faible de son chiffre d'affaires, mais cela n'a pas d'impact sur l'objectif de cours.

Actualités des entreprises européennes

- Le chiffre d'affaires trimestriel de Roche en baisse de 3 % en raison de la chute des ventes.

- Yara International voit son chiffre d'affaires diminuer en raison de la baisse des prix de l'ammoniac.

- Boliden souffre de la chute des prix des métaux.

- Le groupe IHG augmente de plus de 10 % le revenu par chambre.

- Husqvarna enregistre une baisse de 20 % de ses ventes trimestrielles.

- Klépierre augmente ses revenus locatifs nets grâce à la hausse du nombre de visiteurs.

- Bon trimestre pour Forvia.

Actualités des entreprises américaines

- SolarEdge revoit à la baisse ses prévisions de chiffre d'affaires pour le troisième trimestre.

- Intuitive Surgical n'atteint pas ses prévisions de chiffre d'affaires pour le troisième trimestre.

- Western Alliance affiche un bénéfice trimestriel de 1,97 $ par action.

- WD40 : de bons résultats mais des perspectives décevantes.

- CSX souffre de la pression sur les marges.

- Blackstone a moins de fonds pour les dividendes.

Actualités des entreprises asiatiques

- Daiichi Sankyo plus fort grâce au développement conjoint de médicaments avec Merck.

- Le bénéfice trimestriel de la bourse de Hong Kong (Hong Kong Exchange) augmente de 30 %.

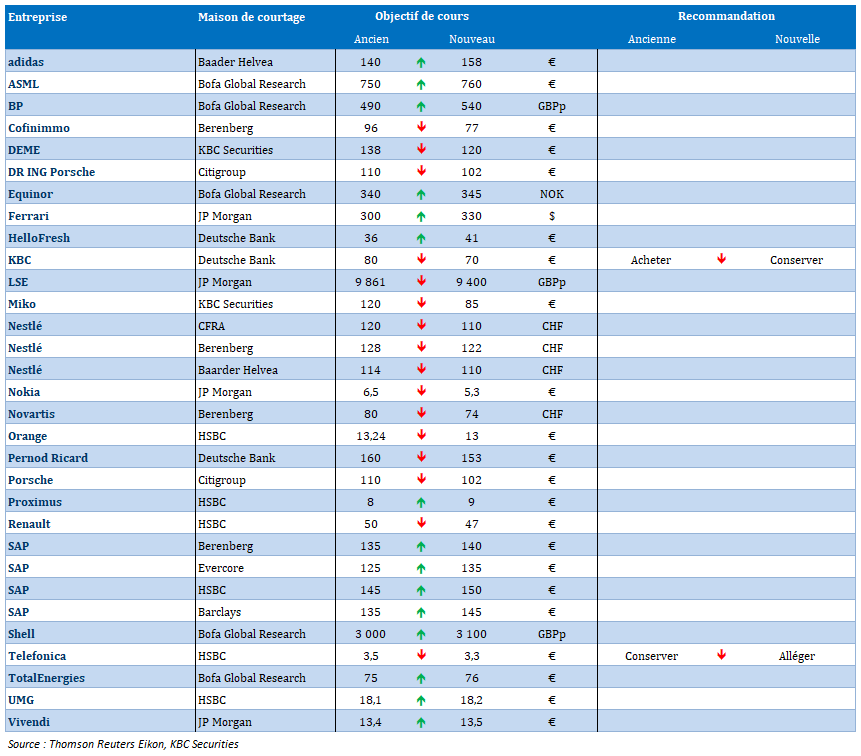

Nouvelles recommandations pour les actions

Publication : le 20 octobre 2023 à 9h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Une bonne dose d’incertitudes fait plier les bourses »

Message sans concession de Powell, hier soir, sur la vigueur de l’économie américaine, ce qui a conforté le scénario d’une longue période avec des taux inchangés.

Fermeté

Même si son message a été empreint de fermeté, il n’a cependant pas ouvert la voie à une nouvelle hausse des taux, car, selon Powell, la hausse des taux longs de ces derniers temps fait en quelque sorte le travail de la FED.

« Nous sommes attentifs aux données récentes montrant la résilience de la croissance économique et de la demande de main-d’œuvre. Des preuves supplémentaires d’une croissance durablement supérieure à la tendance, ou que les tensions sur le marché du travail ne s’atténuent plus, pourraient mettre en péril de nouveaux progrès en matière d’inflation et justifier un nouveau resserrement de la politique monétaire ».

Si on prend ses propos au pied de la lettre, on pourrait cependant penser qu’une hausse est encore possible, mais Powell a souligné que si les marchés obligataires avaient connu une augmentation des taux, c’est parce qu’ils ont également perçu la vigueur de l’économie américaine.

Et pour Powell la distinction est importante, car si les investisseurs obligataires augmentaient les rendements des obligations à long terme uniquement parce qu’ils pensent que la Fed est sur le point de relever son propre taux directeur à court terme, la Banque centrale devrait suivre le mouvement, ou les taux à long terme baisseraient.

Même si Powell a tenu un message ferme, il a reconnu que la FED devait prendre en compte les incertitudes et les nouveaux risques, et je le cite « notre rôle institutionnel à la Réserve fédérale est de surveiller ces développements pour leurs implications économiques, qui restent très incertaines. En ce qui me concerne, j’ai trouvé l’attaque contre Israël horrifiante, tout comme la perspective de nouvelles pertes de vies innocentes ».

Incertitudes

Et en effet les incertitudes sont nombreuses, ce qui a provoqué une nouvelle correction sur les bourses, correction qui devrait encore se poursuivre aujourd’hui.

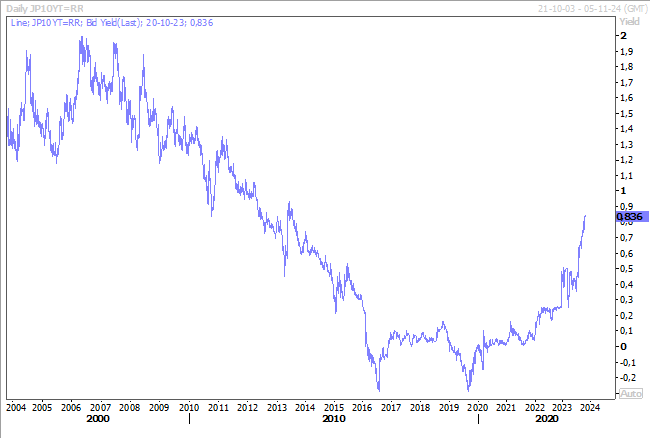

La hausse des taux obligataires, qui fait le travail de la FED, n’est cependant pas sans conséquence, car elle affecte l’ensemble des marchés obligataires, ce qui a entrainé, ce matin, une intervention de la BOJ après que le rendement de l’obligation japonaise à 10 ans ait atteint son niveau le plus élevé depuis 10 ans.

Pour compliquer encore les choses, l’incertitude sur le secteur immobilier en Chine plombe les bourses asiatiques, et aux États-Unis, c’est Tesla qui a fait chuter la bourse après un recul de 9 % du cours de l’action après des résultats trimestriels décevants.

Sur le front géopolitique, les craintes d’une extension du conflit régional augmentent après que les États-Unis aient intercepté trois missiles de croisière et plusieurs drones lancés par le mouvement Houthi, allié à l’Iran, depuis le Yémen, potentiellement en direction d’Israël et sur des bases américaines en Irak.

Et de retour du Moyen-Orient, Biden a demandé aux Américains de dépenser des milliards de dollars supplémentaires pour aider Israël à lutter contre le Hamas, mais aussi pour aider l’Ukraine.

Ces tensions géopolitiques expliquent pourquoi le prix du baril a continué d’augmenter, ce qui évidemment entretient les risques d’une nouvelle hausse de l’inflation, et dès lors soutient les taux longs.

Avec en toile de fond, la question de savoir comment les États-Unis vont financer les milliards que demande Biden, alors que l’aggravation du déficit est aussi une raison qui a poussé les rendements obligataires à la hausse.

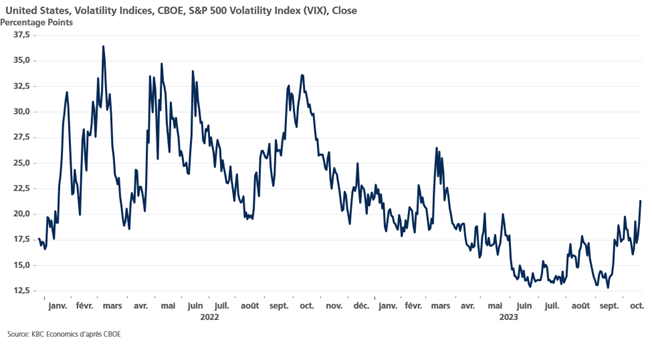

On le voit les incertitudes sont vraiment très nombreuses, ce qui explique pourquoi l’indice VIX, qui mesure la volatilité des marchés boursiers, est sorti de sa léthargie, même si la hausse est encore très limitée.

Léger recul de l’inflation

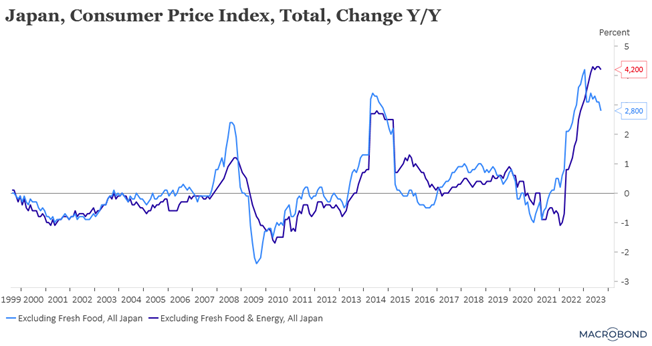

Au Japon, où l’inflation est repassée sous le seuil des 3 % pour la première fois depuis plus d’un an, à 2,8 % pour l’indice qui exclut les coûts volatils des aliments frais.

L’indice de base, qui exclut les coûts des aliments frais et du carburant et qui est étroitement surveillé par la BOJ en tant que meilleur indicateur de l’inflation tendancielle, a augmenté de 4,2 % en septembre après un taux de 4,3 % enregistré en août.

La BOJ avait annoncé s’attendre à une baisse de l’inflation, mais la hausse du prix du baril et le recul du yen, qui flirte toujours avec le seuil des 150 par rapport au dollar, retarde ce recul et elle pourrait ne pas revenir en dessous des 2 % avant la seconde moitié de 2024.

Ce recul plus lent que prévu pourrait-il inciter la BOJ à abandonner sa politique monétaire ultra accommodante, l’intervention ce matin sur le marché obligataire semble plaider au contraire pour un statu quo.

Ce statu quo s’explique parce que la BOJ veut d’abord observer si les salaires augmenteront suffisamment pour soutenir la consommation, or il semble qu’il y a de plus en plus de signes que les consommateurs ressentent les effets de la hausse des prix alors que les salaires réels corrigés de l’inflation continuent de baisser et qu’ils achètent moins d’articles dans les supermarchés.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances