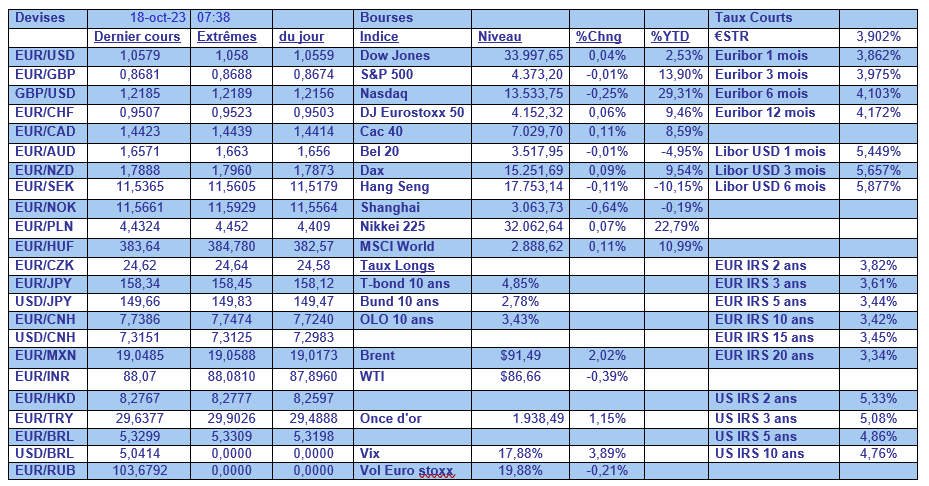

mer. 18 oct. 2023

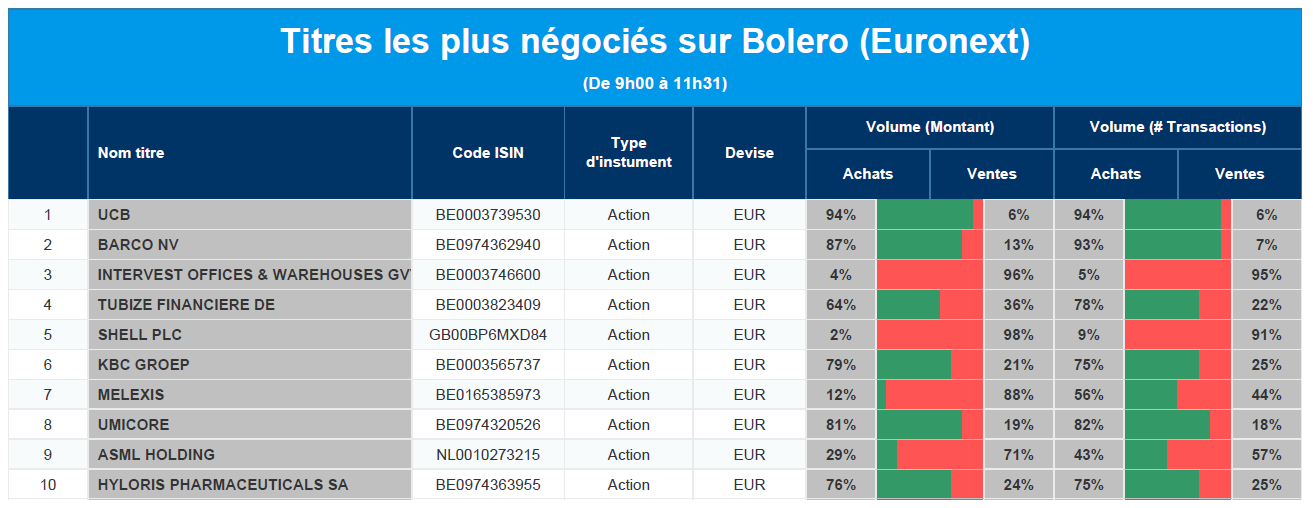

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Barco, Intervest Offices & Warehouses, Financière de Tubize, Shell, KBC, Melexis, Umicore, ASML Hyloris.

Actualités des entreprises du Benelux

- Barco pourrait se préparer à une journée difficile après des résultats trimestriels très faibles.

- TINC a participé à une augmentation de capital de la société de portefeuille Yally.

- Just Eat Takeaway achète 150 millions d'euros de ses propres actions après un troisième trimestre riche en flux de trésorerie.

- Intervest Offices & Warehouses peut être acquis pour 21 euros par action.

- ASML a enregistré comme prévu un bénéfice de 1,9 milliard d'euros au troisième trimestre.

- Bonne nouvelle pour UCB de la part de la FDA américaine, le Bimzelx peut être utilisé contre le psoriasis.

- Hyloris a finalement obtenu le feu vert pour distribuer Maxigesic IV aux États-Unis.

- Sequana a communiqué les premières données de la partie non randomisée de l'étude MOJAVE.

- WDP a augmenté son bénéfice par action EPRA de 12 % par rapport à l'année précédente pour atteindre 1,06 euros.

- Solvay décidera de la scission en Syensqo et Solvay le 8 décembre 2023.

Actualités des entreprises européennes

- Adidas a fait une mise à jour pour 2023.

- Shell abandonne les objectifs spécifiques de dépenses et de volume pour les compensations carbone.

- La fusion de Vodafone et Three UK sera bénéfique pour les consommateurs, les infrastructures et l'emploi au Royaume-Uni.

- Barratt Development s'abstient d'annoncer ses prévisions de bénéfices pour l'ensemble de l'année.

- Le PDG de Thyssenkrupp fait face à des critiques concernant les négociations avec Daniel Kretinsky.

- Volvo annonce une augmentation plus importante que prévu de son bénéfice d'exploitation.

- Ryanair prévoit de doubler ses opérations en Pologne.

Actualités des entreprises américaines

- Bank of America publie ses chiffres du jour.

- Dollar Tree reçoit un relèvement de recommandation de la part de Goldman Sachs.

- Bank of New York Mellon a fait mieux que prévu.

- Choice Hotels veut acquérir Wyndham Hotels & Resorts.

- Johnson & Johnson a annoncé un bénéfice et un chiffre d'affaires supérieurs aux prévisions.

- Lockheed Martin : un chiffre d'affaires plus élevé mais une marge plus faible.

- Nvidia s'est remis de ses pertes antérieures, encore plus marquées, au cours de la journée.

- Tripadvisor reçoit une recommandation immédiate d'achat de la part de Goldman Sachs.

- Goldman Sachs a gagné 5,47 $ par action pour un chiffre d'affaires de 11,82 milliards de dollars.

- Lucid Group a vu sa production s'effondrer de 32 % en glissement annuel au troisième trimestre.

- VF Corporation suscite l'intérêt des acheteurs.

- NetScout Systems sous la barre.

- United Airlines est confrontée à la hausse des prix du carburant, ce qui pèse sur ses bénéfices.

- Les résultats d'Interactive Brokers dépassent les attentes.

- Microsoft prêt à conclure un accord de plus d'un milliard avec Amazon.

Actualités des entreprises asiatiques

- Foxconn va fabriquer des usines de données pour les puces d'IA de Nvidia.

- BYD prévoit un doublement de son bénéfice net au troisième trimestre.

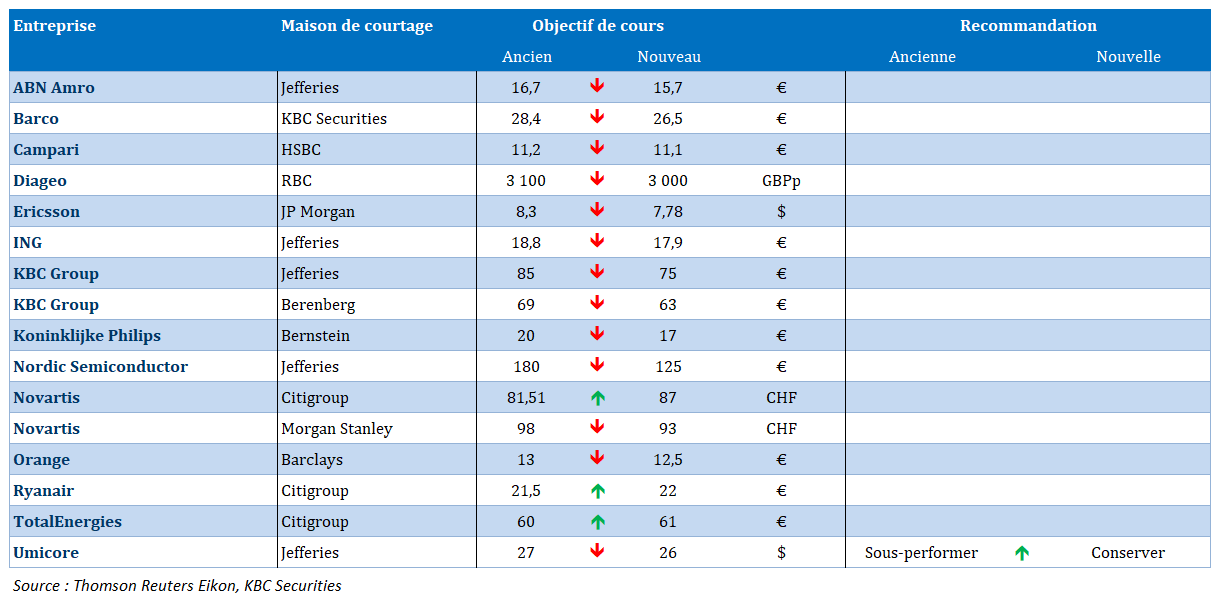

Nouvelles recommandations pour les actions

Publication : le 18 octobre à 09h05

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

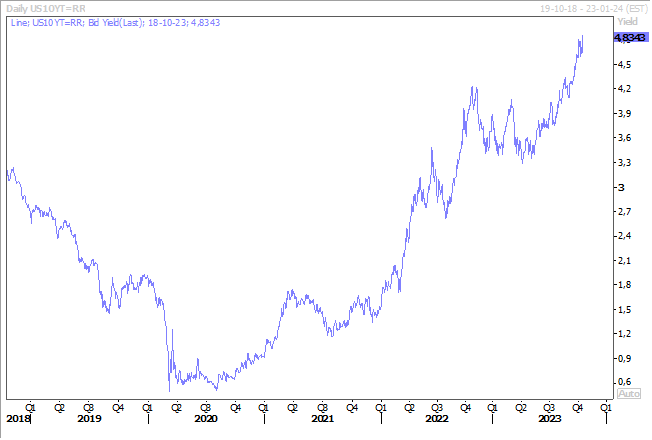

Le blog de Bernard Keppenne : « L’extrême volatilité des taux longs »

Un chiffre excellent aux Etats-Unis, et des indicateurs un peu meilleurs en Chine ont ravivé les craintes de taux élevés pour une longue période, surtout avec un prix du baril qui reste ferme.

Ventes de détail robustes

Les ventes de détail aux Etats-Unis ont été meilleures que prévu, ce qui confirme la robustesse de l’économie américaine au troisième trimestre.

Suite à ces chiffres, Goldman Sachs a relevé ses estimations de croissance du produit intérieur brut pour le troisième trimestre de 0.75% pour atteindre un taux annualisé de 4.0 %, ce qui serait le taux le plus élevé depuis la fin de 2021.

Les ventes au détail ont augmenté de 0.7 % en septembre après un taux très soutenu de 0.8% , révisé en plus à la hausse, au mois d’août. Dans le détail, les ventes de voitures ont augmenté de 1%, et les ventes de services de restauration de 0.9%, entre autres, preuve d’une consommation soutenue dans tous les secteurs.

En excluant les automobiles, l’essence, les matériaux de construction et les services alimentaires, les ventes au détail ont augmenté de 0.6 % en septembre.

Il n’en fallait évidemment pas plus pour relancer les spéculations sur une possible hausse des taux encore de la part de la FED, mais surtout sur des taux inchangés pour une longue période. Avec comme conséquence un rendement du Treasury 10 ans qui est reparti à la hausse.

Reprise timide

De l’économie chinoise, selon les chiffres publiés ce matin, qui montrent que les mesures de soutien ont eu un peu d’effet, malgré les écueils qui demeurent.

Le PIB a augmenté de 4.9 % au troisième trimestre en taux annuel, mieux que les 4.4% attendus, mais nettement en dessous des 6.3% du trimestre précédent.

La production industrielle a augmenté de 4.5 % en taux annuel en septembre, comme le mois précédent, et les ventes de détail affichent une hausse de 5.5 %, soit une amélioration par rapport au 4.6% du mois d’août.

Mais l’état du secteur immobilier demeure le caillou dans la chaussure des autorités, avec, au cours des neuf premiers mois une chute de 9.1% de l’investissement immobilier, après avoir chuté de 8.8 % le mois précédent.

Et à l’heure d’écrire ces lignes, Country Garden est à moins d’une heure d’un défaut de paiement potentiel sur sa dette extérieure de 11 milliards de dollars, car il n’a pas encore effectué le paiement d’un coupon.

Cette situation très compliquée dans le secteur immobilier semble exclure une reprise solide de l’économie chinoise au quatrième trimestre, et c’est d’ailleurs pour cette raison que le FMI a revu à la baisse ses prévisions de croissance.

Hausse des taux longs, suite

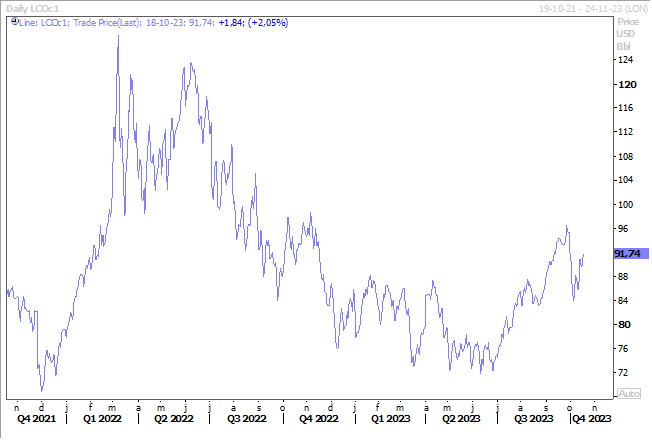

La hausse des taux aux Etats-Unis a aussi été alimentée par la hausse du prix du baril suite à l’aggravation de la situation au Moyen-Orient, et l’annulation du sommet entre Biden et les dirigeants égyptiens et palestiniens fait craindre une fuite en avant encore plus meurtrière.

De plus, l’amélioration de la situation en Chine soutient le prix du baril et dès lors indirectement les taux longs.

Il faut encore ajouter à tout cela le fait que les autorités égyptiennes du canal de Suez ont annoncé qu’elle augmenterait de 15 % le péage pour les pétroliers et les autres grands navires empruntant la voie navigable, à compter du 15 janvier.

Cette augmentation s’applique aux pétroliers transportant des produits pétroliers, du pétrole liquéfié, du gaz liquéfié ou des produits chimiques, ainsi qu’aux porte-conteneurs, aux car-ferries et aux navires à passagers. Et que le péage pour les cargaisons sèches en vrac, les cargaisons générales et les navires rouliers augmentera de 5 %.

Ce qui continuera de maintenir la pression sur les prix et ce qui renforce évidemment le scénario des taux inchangés pour une longue période.

Il faut dire que vu l’état de l’économie égyptienne, le pouvoir aurait tort de se priver d’une telle manne, car le canal de Suez lui a rapporté 2.54 milliards de dollars pour le seul deuxième trimestre 2023.

Mais ces mouvements de yo-yo sur les taux longs ne facilitent vraiment pas la tâche des Banques centrales, comme la souligné le directeur de la FED de Richmond, Thomas Barkin, « les taux à long terme ont augmenté, ce qui a certainement resserré les conditions financières… le problème, lorsqu’on dépend des taux, c’est qu’ils peuvent bouger. Je comprends si peu la partie longue de la courbe de rendement que j’essaie de ne pas la surindexer. Je n’ai aucune idée de ce que seront les taux dans trois semaines, compte tenu de ce qui se passe dans le monde ».

Si en partie ces taux longs font le travail pour la FED, leur extrême volatilité rend la politique monétaire plus compliquée et elle peut difficile s’établir sur des taux qui évoluent de façon aléatoire et indéterminée.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances