mar. 17 oct. 2023

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Umicore, KBC, Barco, Engie, Exmar, Colruyt, KBC Ancora, DEME, Cofinimmo, Ageas.

Actualités des entreprises du Benelux

- Umicore a envoyé toute une série de nouvelles au monde entier.

- Mithra ne va certainement pas proposer d'augmenter la rémunération des directeurs.

- Fastned a émis pour 30,4 millions d'euros d'obligations à 5 ans, avec un taux d'intérêt de 6 %.

- Roularta acquiert « Helden Magazine » via Roularta Media Nederland.

- ING a achevé son programme de rachat d'actions en rachetant 121.317.501 de ses propres actions.

Actualités des entreprises européennes

- Jupiter Fund Management voit ses actifs sous gestion diminuer de 1 milliard au troisième trimestre.

- Wendel en négociation pour l'acquisition d'IK Partners.

- Lonza revoit à la baisse son objectif de marge pour 2024 après le départ de son CEO le mois dernier.

- Ericsson s'attend à une certaine incertitude jusqu'en 2024.

- Rolls-Royce supprime 2 500 emplois.

Actualités des entreprises américaines

- Pfizer sous pression après l'abaissement de ses prévisions de ventes.

- Lululemon va être intégré au S&P500.

- Starboard Value tente de convaincre News Corp de céder sa division immobilière numérique.

- Alignment Healthcare reçoit une recommandation plus élevée de la maison de courtage Raymond James.

- Manchester United en baisse après l'offre de Jim Ratcliffe.

- Le bénéfice de Charles Schwab est supérieur aux prévisions.

- Vista Outdoor annonce des résultats inférieurs aux prévisions.

- Merck obtient l'autorisation de commercialiser le Keytruda.

Actualités des entreprises asiatiques

- Mitsubishi envisage une offre de 50 % sur l'unité de conditionnement de puces de Fujitsu Shinko Electric Industries.

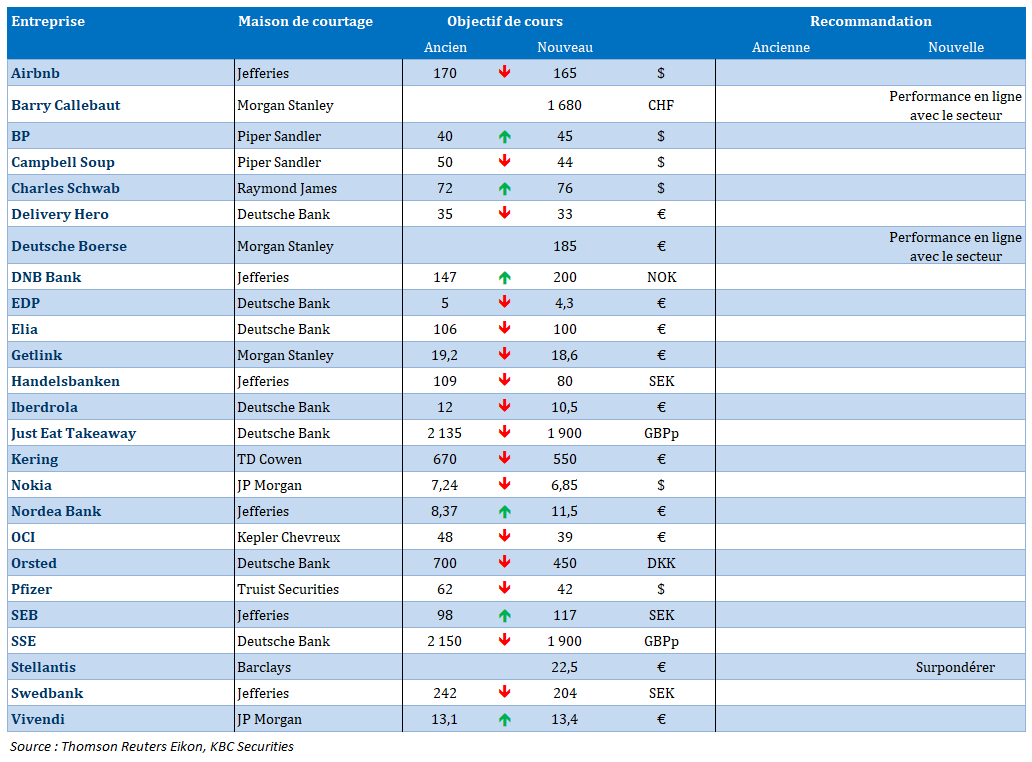

Nouvelles recommandations pour les actions

Publication : le 17 octobre 2023 à 10h43

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le centre de gravité en Europe change »

Malgré le contexte angoissant, avec des attaques terroristes en Europe, une guerre en Ukraine qui continue et un conflit israélo-palestinien qui a pris une tournure dramatique, je voulais pointer deux nouvelles positives ce matin.

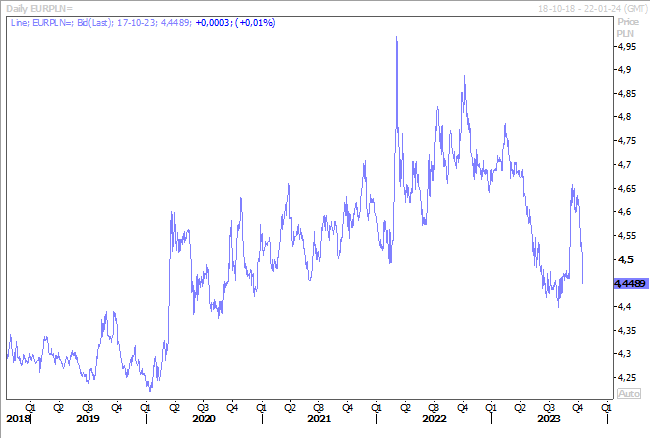

Retour sur la Pologne

Le résultat des élections montre qu’il y a de fortes chances que Donald Tusk devienne Premier ministre et cela ne pourra qu’améliorer les relations avec la Commission européenne et renforcer l’Europe.

Et c’est pour cette raison que le zloty polonais s’est encore renforcé par rapport à l’euro et a totalement effacé sa chute, chute provoquée par la baisse surprise de 0.75% des taux de la part de la Banque centrale.

Pour l’Europe, ce changement est un soulagement, car les tensions n’avaient fait qu’augmenter avec le pouvoir en place et les points de dissensions étaient de plus en plus graves, vu la dérive des autorités polonaises.

Et la Pologne, qui est quand même la sixième économie d’Europe, devrait aussi se renforcer, car elle devrait pouvoir bénéficier des fonds européens bloqués jusqu’à présent suite au non-respect des règles démocratiques par le parti PiS.

Il s’agit quand même d’une manne de 110 milliards d’euros, qui sont actuellement gelés, mais il faudra du temps pour débloquer cet argent, car il faudra que la nouvelle équipe puisse détricoter les mesures prises par le PiS, alors même que le Président Duda est un allié de ce dernier.

Et Tusk devra se montrer patient avant de pouvoir former un gouvernement, mais ce résultat pourrait donner une nouvelle impulsion à l’Europe.

La nouvelle locomotive de l’Europe ?

C’est un rien provoquant j’en conviens, mais l’Espagne fait montre d’une dynamique exceptionnelle cette année, ce qui a incité le gouvernement à revoir à la hausse ses prévisions de croissance.

Il table désormais sur une croissance de 2.4% cette année contre 2.1% précédemment, portée par une forte demande intérieure et par une utilisation importante des fonds européens. D’où l’importance de voir ces fonds débloqués à l’avenir pour la Pologne.

Mais, l’année prochaine, l’Espagne n’échappera pas au ralentissement généralisé de la croissance et le gouvernement ne table plus que sur une croissance de 2% contre 2.4% précédemment.

Et cette croissance soutenue cette année intervient pourtant dans un contexte politique compliqué puisque l’Espagne est dirigée par un gouvernement intérimaire qui ne peut pas voter un nouveau budget.

Ces prévisions du gouvernement pour 2023 sont en tout cas en ligne avec celles de la Banque centrale qui table sur une croissance entre 2.3% et 2.5%, et celles du FMI qui a relevé ses dernières à 2.5% (+0.2%).

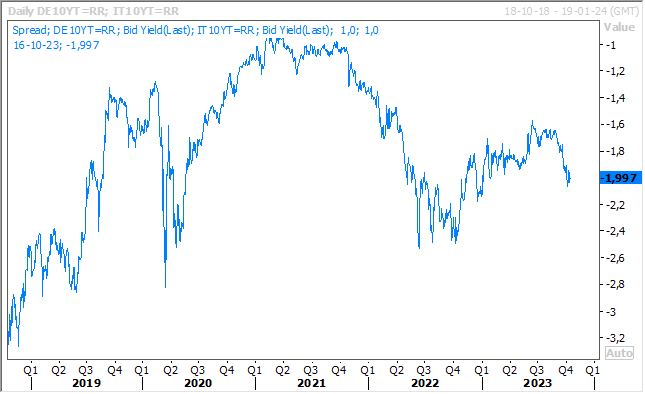

Tension sur les taux

La situation en Italie par contre n’est pas du tout la même et le différentiel de taux entre le Bund 10 ans et l’obligation italienne à 10 ans reste élevé et proche des 2%.

En cause, un budget approuvé par le gouvernement qui comprend des mesures pour environ 24 milliards d’euros sous forme de réductions d’impôts et d’augmentations des dépenses, ce qui augmenterait le déficit budgétaire de l’année prochaine à 4.3 % du produit intérieur brut, contre 3.6 % actuellement.

Ce budget va devoir être approuvé par la Commission et vu l’aggravation du déficit cela promet de sérieuses discussions et dès lors des risques de voir les taux italiens continuer de se tendre.

D’autant plus que se tiennent pour le moment des discussions au sein de l’UE sur une révision des règles budgétaires, qui sont suspendues depuis 2020, mais qui doivent être rétablies à partir de 2024.

Le principe est que ces règles limitent les déficits budgétaires à 3 % du PIB et la dette publique à 60 % du PIB. Si la dette ou les déficits dépassent ces limites, les règles prévoient des mesures disciplinaires à l’encontre des gouvernements qui ne réduisent pas assez rapidement leurs emprunts excessifs.

Et le moins que l’on puisse dire c’est que pour le moment les positions sont plus que divergentes. L’Allemagne souhaite que tous les pays de l’UE soient obligés de réduire leur dette publique d’au moins 1 % du PIB par an, alors que la France estime que toute réduction de la dette sur une période de quatre ans serait acceptable.

Le tout sur fond de taux de la BCE qui devraient rester élevés compte tenu d’une inflation qui mettra du temps à refluer comme l’a souligné son économiste en chef, Philip Lane.

Il a en effet déclaré hier « personnellement, j’aurai besoin de plus d’informations sur les accords salariaux pour 2024, et nous devrons attendre le printemps de l’année prochaine avant que de nombreux pays ne publient ces informations. Il faudra donc attendre un certain temps avant que nous puissions avoir un degré élevé de confiance dans le fait que l’inflation est sur le point de revenir à 2 % ».

Et plus étonnant, car il n’a jamais été un grand partisan des hausses de taux, il a laissé la porte ouverte à de nouvelles hausses de taux, estimant que « ce n’est que lorsque nous serons suffisamment sûrs d’atteindre cet objectif que nous pourrons normaliser notre politique. Mais nous sommes encore loin de la situation actuelle ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances