mar. 3 oct. 2023

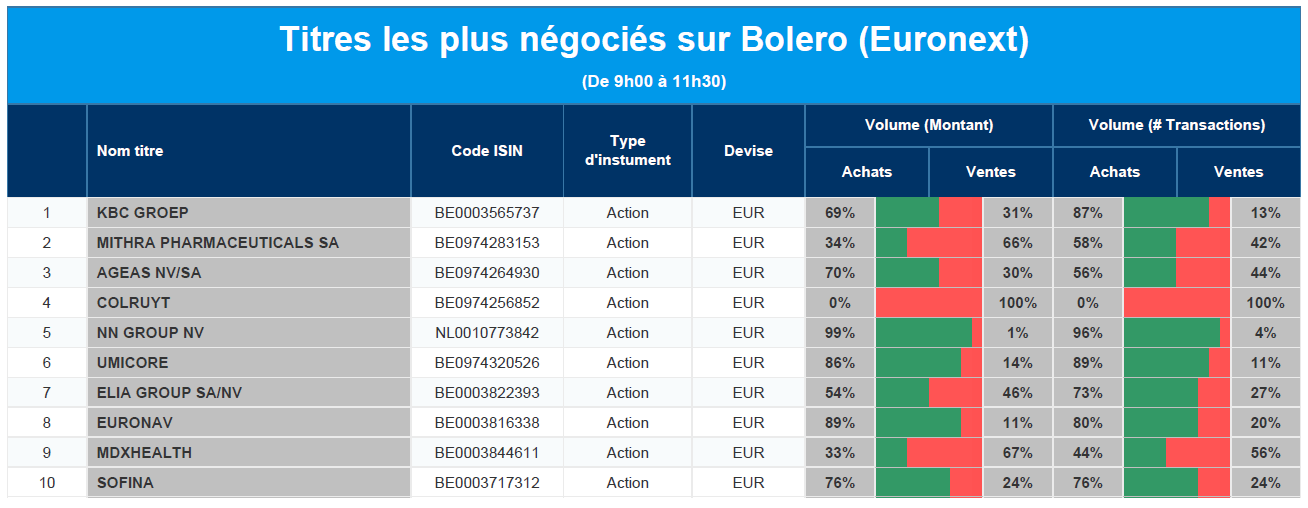

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Mithra, Ageas, Colruyt, NN Group, Umicore, Elia, Euronav, MDxHealth, Sofina.

Actualités des entreprises du Benelux

- Sofina pourrait être amenée à réduire la valeur de ByteDance à la suite d'une opération de rachat de cette dernière.

- KBCS a émis une note sur Ekopak, qui bénéficie d'une recommandation et d'un objectif de cours plus élevés.

- KBCS relance le suivi d'Exmar avec un objectif de cours ramené de 13 à 11 euros.

- MDxHealth cherche à quitter Euronext Brussels pour le Nasdaq, après un regroupement d'actions.

- ABN Amro satisfait aisément à la nouvelle exigence minimale de 10,7 % pour le ratio CET1.

- ING a pratiquement achevé son programme de rachat d'actions de 1,5 milliard d'euros.

Actualités des entreprises européennes

- Birkenstock vise une valorisation d'environ 10 milliards de dollars lors de son introduction en bourse.

- Sika prévoit une croissance de ses ventes de 6 à 9 % par an au cours des quatre prochaines années.

- MSC a conclu un accord contraignant pour l'achat d'une participation de 50 % dans Italo.

- Boohoo a vu ses ventes chuter de 17 % au cours des six mois précédant la fin du mois d'août.

- Ryanair a transporté 9 % de passagers en plus en septembre par rapport au même mois l'année passée.

- La société Louis Dreyfus a déclaré un bénéfice net de 568 millions de dollars pour le groupe.

- AstraZeneca règle un procès en responsabilité du fait des produits aux États-Unis pour un montant de 425 millions de dollars.

Actualités des entreprises américaines

- Tesla n'a pas répondu aux attentes du marché en ce qui concerne les livraisons du troisième trimestre.

- Sphere Entertainment atteint des sommets après le succès du spectacle de U2.

- Boeing veut revenir à une production mensuelle de 57 avions 737.

- Meta explore le projet de faire payer les utilisateurs européens pour Instagram ou Facebook.

- AbbVie doit lutter contre une variante moins chère d'Humira.

- General Motors et Ford vont licencier 500 travailleurs supplémentaires.

- McDonald's et Wendy's autorisés à présenter des hamburgers plus gros dans leurs publicités.

Le blog de Bernard Keppenne : « L’irréfrénable hausse des taux longs »

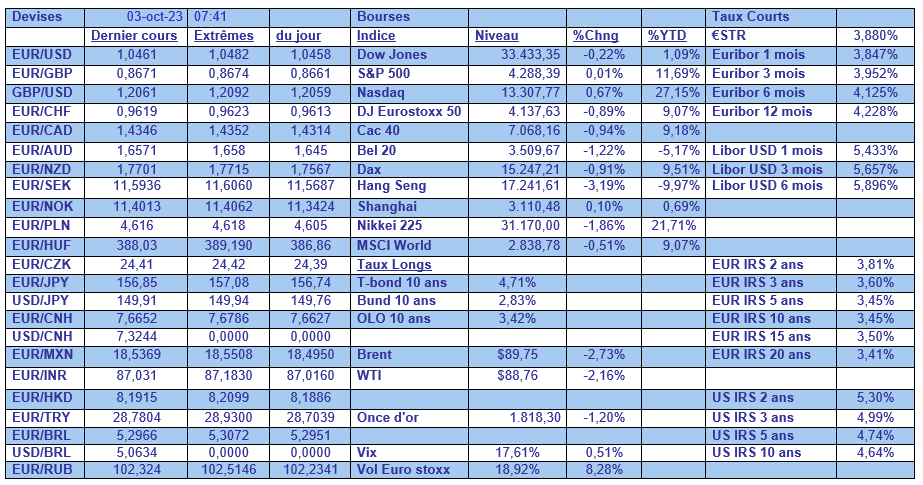

Le répit aura été de courte durée, et la tension sur les taux longs est repartie de plus belle, avec un rendement du Treasury 10 ans à 4,71 %.

Nouvelle tension sur les taux

Comme je le soulignais, hier fin de journée, pour ABM Financial News, deux éléments ont provoqué cette nouvelle poussée de fièvre sur les taux. D’une part, la prise de conscience que les taux vont rester à leur niveau actuel pendant encore un bon moment. Et d’autre part, par un signal que l’activité manufacturière aux États-Unis pourrait avoir touché le fond.

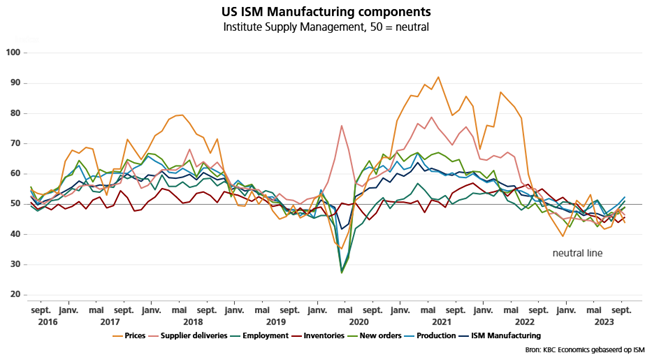

Certes, l’indice ISM manufacturier reste en territoire négatif, mais il affiche un sérieux rebond d’un mois à l’autre passant de 47,6 à 49,0 en septembre. Mais ce qui est intéressant d’observer c’est que les sous-indices des nouvelles commandes et de la production sont tous les deux en hausse, ainsi que l’indicateur de l’emploi.

Mais bien évidemment, la raison principale de cette nouvelle fièvre sur les taux reste la position de la FED et le débat qui ne semble pas encore terminé sur une éventuelle dernière hausse de taux d’ici la fin de l’année.

Ainsi, Michelle Bowman, gouverneur de la FED, a un avis assez tranché en déclarant que « je reste disposée à soutenir une augmentation du taux des fonds fédéraux lors d’une prochaine réunion si les données disponibles indiquent que les progrès en matière d’inflation ont stagné ou sont trop lents pour ramener l’inflation à 2 % en temps voulu. L’inflation continue d’être trop élevée, et je pense qu’il sera probablement approprié pour la (Fed) d’augmenter encore les taux et de les maintenir à un niveau restrictif pendant un certain temps ».

Et de rajouter « je vois un risque continu que les prix élevés de l’énergie annulent certains des progrès que nous avons observés en matière d’inflation ces derniers mois ».

Michael Barr, vice-président de la Fed chargé de la supervision, a tenu des propos plus nuancés, « selon moi, la question la plus importante à ce stade n’est pas de savoir si une nouvelle hausse des taux est nécessaire cette année ou non, mais plutôt combien de temps nous devrons maintenir les taux à un niveau suffisamment restrictif pour atteindre nos objectifs ».

Ce qui n’est pas de l’avis de Loretta Mester, dirigeante de la Fed de Cleveland, qui a déclaré « je pense que nous pourrions avoir besoin de relever le taux des fonds fédéraux une fois de plus cette année et de le maintenir pendant un certain temps, le temps d’accumuler plus d’informations sur les développements économiques et d’évaluer les effets du resserrement des conditions financières qui s’est déjà produit ».

Mais une chose semble certaine pour la majorité des membres de la FED, et qu’a résumé le président de la Fed de Richmond, Thomas Barkin, « je pense qu’il y a des raisons de penser que l’économie américaine est beaucoup plus résistante que nous le pensions, résistante aux hausses de taux d’intérêt, résistante à tous les chocs dont nous avons parlé ».

Résultat, le rendement du Treasury 10 ans est reparti à la hausse, entrainant une nouvelle correction sur les bourses, et renforçant encore un peu plus le dollar.

Playmobil face à Barbie

Tout un symbole de la divergence de situation entre les États-Unis et l’Europe et l’Allemagne en particulier. Alors que Mattel surfe sur le succès de ses franchises, le fabricant allemand de figurines en plastique supprime 17 % de ses effectifs. Un nouveau choc pour un secteur du jouet en plein marasme en Allemagne.

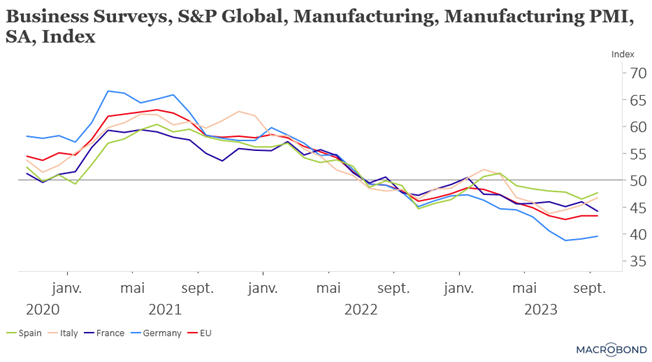

Et on sait qu’il n’y a pas que le secteur du jouet en plein marasme en Allemagne, mais l’ensemble de l’industrie comme l’a encore montré la publication définitive des indices PMI manufacturiers.

Et pas d’amélioration en vue, l’activité manufacturière de la zone euro est restée enlisée dans un ralentissement profond et généralisé en septembre, avec seulement une petite hausse observée en Italie et en Espagne. Et preuve que l’amélioration n’est pas pour tout de suite, l’indice des nouvelles commandes est resté quasi inchangé en passant de 39,0 en août à 39,2.

La publication de ces indices PMI a pesé sur l’euro, mais également sur les bourses européennes dans un contexte où les taux en Europe restent tendus aussi.

Impact négatif de l’inflation

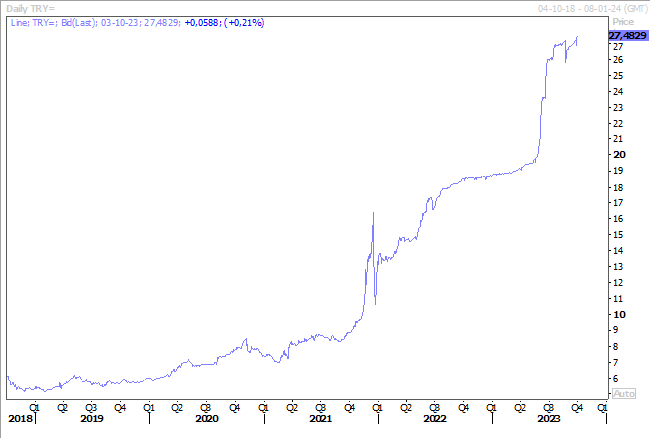

Le recul de l’inflation met du temps en Turquie, et comme l’avait annoncé la Banque centrale, elle devrait encore augmenter dans un premier temps avant de refluer.

Elle est attendue à 61,70 % en septembre contre 58,94 % en août à cause d’une devise toujours sous pression par rapport au dollar.

Pas étonnant que l’indice PMI manufacturier soit en recul à 49 contre 49,6, alors même que l’inflation avait reculé en août. Mais la perspective d’un nouveau resserrement monétaire a aussi pesé sur les investissements.

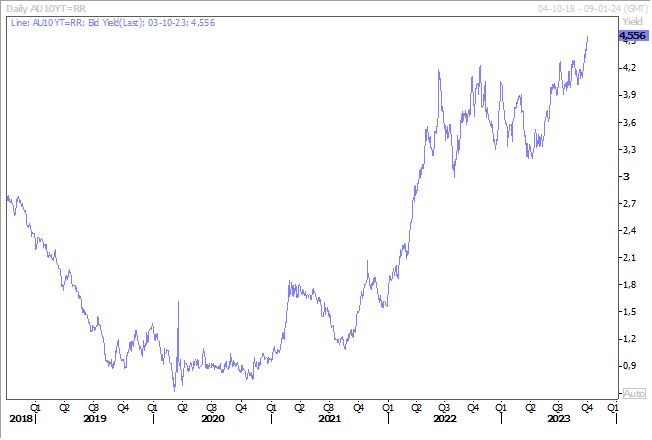

Statu quo mais…

Le taux 10 ans australien ne fait pas exception à la tendance générale de hausse des taux longs, malgré le fait que la Banque centrale australienne ait maintenu ses taux d’intérêt inchangés ce matin pour le quatrième mois.

Mais le communiqué souligne « un nouveau resserrement de la politique monétaire pourrait être nécessaire pour garantir que l’inflation revienne à l’objectif dans un délai raisonnable, mais cela continuera à dépendre des données et de l’évolution de l’évaluation des risques ».

Inéluctablement, la flambée des rendements obligataires mondiaux entraîne également un resserrement des conditions financières, ce qui réduit la pression exercée sur les Banques centrales pour qu’elles procèdent à de nouvelles hausses de taux. Et dès lors elles regardent cela plutôt d’un bon œil.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances