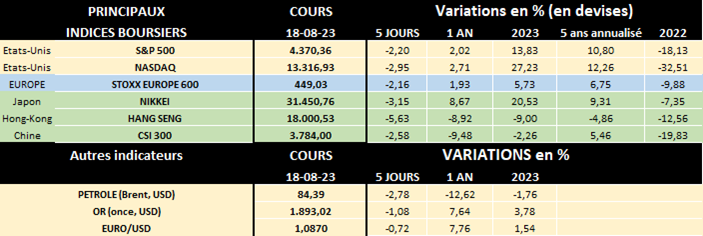

lun. 21 août 2023

2023, année du divorce entre l’économie et la Bourse ?

En Bourse, les gagnants à un certain moment peuvent être les perdants à un autre moment, et inversement. On en a encore eu la preuve ces 2 dernières années, par exemple avec le secteur et les actions technologiques, qui étaient les grands perdants en 2022 mais qui surpassent actuellement tous les autres en 2023 !

Concrètement, l’évolution d’un secteur en bourse dépend essentiellement de l’évolution économique et des résultats des sociétés selon cette conjoncture. En ce qui concerne l’évolution conjoncturelle, selon les économistes de KBC/CBC : « l’économie américaine résiste bien, tandis que la croissance en Europe et en Chine est décevante. La baisse des prix de l’énergie fait baisser l’inflation, mais l’inflation de base reste trop élevée, ce qui rend vains les espoirs d’une baisse rapide des taux d’intérêt ». Le scénario d’une légère récession due au fort resserrement de la politique monétaire est donc (encore) reporté...

Rappelons que le cycle économique fluctue dans le temps et se décompose donc en 4 périodes : expansion, ralentissement, récession, reprise. En règle générale, une récession est une période de déclin économique temporaire caractérisée par 2 trimestres successifs de baisse du PIB (Produit Intérieur Brut). La reprise est la phase qui suit la récession et au cours de laquelle l'activité économique (re)commence à augmenter et l'économie recommence à croître, c’est en quelque sorte la p^hase de convalescence. En phase d’expansion, l'économie croît au-delà de la reprise. Elle se caractérise par une augmentation de la production économique, de l'emploi et des revenus. Quant au ralentissement, cette phase est souvent considérée comme un pic dans le cycle économique, lorsque la croissance commence à diminuer, mais que l'économie ne se contracte pas nécessairement.

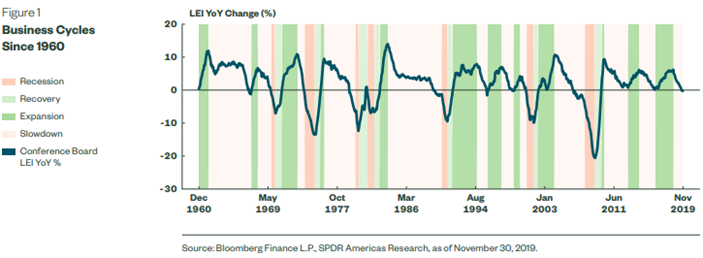

Une étude très intéressante a été publiée récemment par la grande banque américaine State Street pour montrer les secteurs de l’indice américain S&P 500 les plus performants à travers le cycle économique sur près de 70 ans. L'ensemble des données couvre la période allant du 1er décembre 1960 au 30 novembre 2019, comme on le voit sur le tableau ci-dessous, comprenant 7 phases de récessions, 7 reprises, 12 expansions et 11 ralentissements.

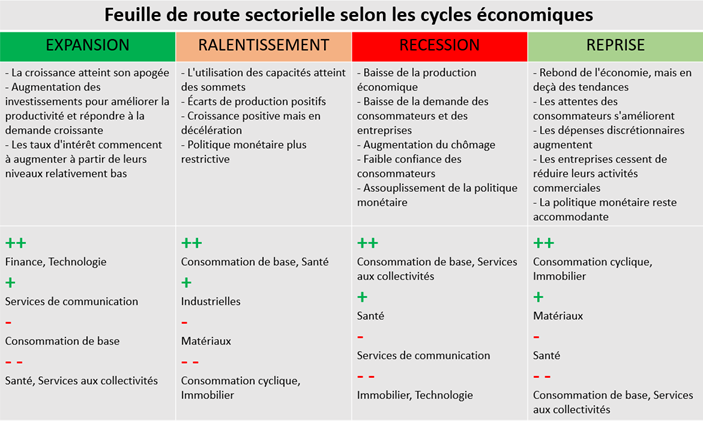

Selon cette vaste étude, en période de récession, les secteurs non cycliques (plus défensifs), tels que les biens de consommation de base, les services publics et les soins de santé se sont bien comportés, car leurs activités liées aux dépenses non discrétionnaires sont moins sensibles aux fluctuations économiques. Ces secteurs ont surpassé l'ensemble du marché de plus de 10 % en moyenne pendant 6 des 7 périodes de récession. L'immobilier et la technologie figurent parmi les secteurs les moins performants (-20 à 22 % en moyenne) : en période de récession, ces secteurs ont tendance à être les premiers à subir des réductions de dépenses lors de baisse des revenus et des activités commerciales.

Dans une phase de reprise, l'amélioration du marché du travail et de la confiance des consommateurs entraîne une augmentation des dépenses discrétionnaires dans les restaurants, les voyages et les biens durables par exemple, ce qui profite aux secteurs de la consommation cyclique. Par ailleurs, les faibles taux d'intérêt et l'assouplissement de la politique monétaire après la récession rendent l'achat de biens immobiliers moins cher et plus facile. Selon l’étude de State Street, l'immobilier coté a surpassé tous les autres secteurs avec un rendement moyen de 39 % ! Suivent la consommation cyclique (+33 %), les matériaux (+29 %) et la technologie (+28 %). D’un autre côté, les secteurs privilégiés en période de récession perdent de leur attrait à mesure que le marché rebondit et que les investisseurs se tournent vers des secteurs plus cycliques pour profiter de la reprise de l’économie.

La phase d'expansion se caractérise par une faible dispersion sectorielle, car la croissance économique s'accélère jusqu'à atteindre son point culminant et un plus grand nombre de secteurs profitent de l'essor économique. Les rendements du marché sont les deuxièmes meilleurs durant cette phase, après la phase de reprise, mais la durée de cette phase tend à être plus longue. Les entreprises sont plus confiantes dans leurs perspectives de croissance et commencent à se développer, allouant davantage de capital à l'amélioration de la productivité, par exemple en investissant dans la technologie. Les taux d'intérêt commencent également à augmenter à partir de niveaux très bas. L'augmentation du volume des prêts et la hausse des taux d'intérêt ont tendance à profiter aux services financiers. Les secteurs de la technologie (+21 % en moyenne) et de la finance (+19 %) ont battu le marché dans 10 des 12 phases d'expansion.

Avec le ralentissement de la croissance économique et l'augmentation des coûts des intrants, la croissance de la rentabilité des entreprises est mise sous pression, restant positive mais ralentie. Les investisseurs commencent à se repositionner de manière plus défensive et à réduire leur allocation aux secteurs économiquement sensibles à la conjoncture. Cela se traduit historiquement par une surperformance des secteurs de la santé et de la consommation de base (+15 % chacun en moyenne) et une sous-performance des secteurs de la consommation cyclique (+6 %) et de l'immobilier (+2 % seulement).

En résumé, on peut donc établir, comme on le voit dans le tableau ci-dessous, une feuille de route sectorielle selon les cycles économiques :

Pourtant, en 2023, les secteurs actuellement les plus performants sont la technologie, la consommation cyclique ou les industrielles alors que les secteurs défensifs (consommation de base, soisn de santé, par ex.) sont à la traîne... Y a-t-il contradiction voire divorce entre la conjoncture économique et la Bourse ?

À priori, non, car plusieurs facteurs peuvent expliquer la dichotomie entre situation économique et situation boursière. D’abord, on sait que le secteur technologique – très important en Bourse, en particulier aux USA – est boosté depuis plusieurs mois par la révolution de l’intelligence artificielle (IA) et les fortes anticipations bénéficiaires qui y sont liées. D’un autre côté, de manière plus générale, malgré les inquiétudes économiques, on constate que les sociétés cotées continuent, très majoritairement, de surprendre les analystes avec des résultats supérieurs aux attentes, ce qui est encore le cas pour les résultats du 2ème trimestre 2023. Enfin des secteurs défensifs comme la santé ou la consommation de base, qui devraient en principe bien se comporter vu la conjoncture souffrent de problèmes spécifiques. La santé paie maintenant un peu sa surperformance des années Covid-19 et la consommation de base est impactée par une inflation toujours historiquement très élevée... Cela est par exemple confirmé en France, selon des statistiques récentes, avec une chute inédite des achats alimentaires depuis 1980...

Mais comme la montré l’étude de State Street, statistiquement, économie et Bourse évoluent généralement de concert, reste à voir si et quand la situation économique va finalement s’améliorer ou la Bourse devenir moins optimiste... Les paris sont lancés !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

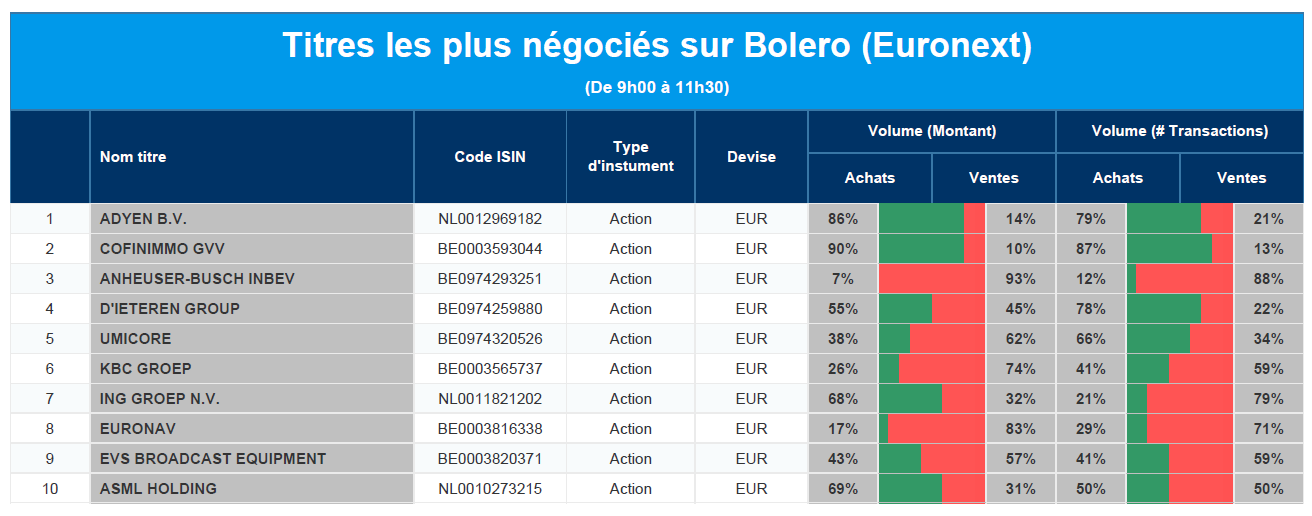

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Adyen, Cofinimmo, AB Inbev, D'Ieteren, Umicore, KBC, ING, Euronav, EVS, ASML.

Actualités des entreprises du Benelux

- Adyen obtient un objectif de cours inférieur avec une recommandation de "Acheter" inchangée

- Azelis continue d'acheter et obtient un objectif de cours inférieur

- Objectif de cours et recommandations à la baisse pour IMCD

- VanMoof sur le radar chez McLaren

Actualités des entreprises européennes

- Arm voit son chiffre d'affaires chuter en raison de la baisse des ventes de smartphones

- Nouveau directeur financier chez Covestro

- SBB recherche également un nouveau CFO

- Crest Nicholson réduit ses attentes en matière de bénéfices

Actualités des entreprises asiatiques

- Xpeng annonce une perte plus importante que prévu

- Jio Financial Services n'est pas applaudi le premier jour de négociation

- Singapore Telecommunications voit son bénéfice net chuter

Actualités des entreprises américaines

- Les actions d'Alibaba à Wall Street subissent une pression à la vente

- Deere annonce plus de ventes et un meilleur bénéfice par action

- DuPont De Nemours en pourparlers avancés pour vendre les résines Delrin

- WeWork va de l'avant avec des plans de regroupement d'actions

- Meta va lancer la version Web de Threads

- Palo Alto Networks voit ses revenus augmenter de 26 %

- La FDA approuve le traitement Regeneron Pharmaceuticals pour une maladie sanguine rare

Le blog de Bernard Keppenne "Des autorités bien démunies …."

Aveux d’impuissance, ou peur de provoquer une chute du yuan, un peu des deux sans doute, dans la décision de la Banque centrale chinoise de ne baisser que son taux à 1 an.

Déception

La Banque centrale chinoise a réduit de 0.10% son taux de prêt à 1 an à 3.45%, mais a laissé son taux à 5 ans inchangé à 4.20%.

Cette décision a été une déception, mais compte tenu de la pression à la baisse exercée sur le yuan, Pékin dispose d’une marge de manœuvre limitée pour un assouplissement monétaire plus important, car un nouvel élargissement des écarts de rendement entre la Chine et les autres grandes économies pourrait déclencher un effondrement du yuan et une fuite des capitaux.

Cette déception se reflète dans l’évolution des indices boursiers chinois ce matin, car le marché avait anticipé une baisse de 0.15% du taux à 1 an et également de celui à 5 ans.

Cette décision à l’emporte-pièce pourrait signifier que les autorités sont démunies par rapport à l’état du secteur immobilier et elle pourrait finalement envoyer un signal très négatif sur les perspectives économiques. D’autant plus que le taux à 5 ans est la référence pour les taux hypothécaires et son statu quo n’encouragera pas les ménages à conclure de nouveaux prêts.

Et la déclaration de la Banque centrale, dimanche, annonçant qu’elle coordonnera le soutien financier pour résoudre les problèmes de dette des gouvernements locaux n’est pas faite pour rassurer. Cette déclaration est intervenue après une réunion conjointe organisée vendredi par la Banque populaire de Chine, la principale autorité de régulation financière du pays et l’autorité de régulation des marchés financiers.

A propos d’immobilier

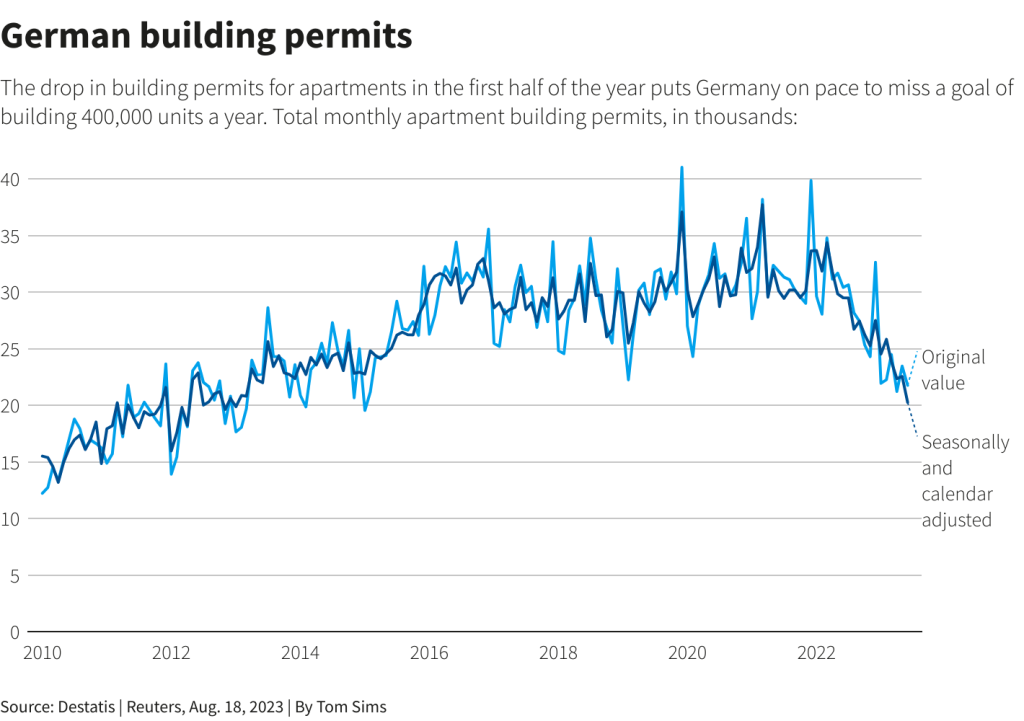

Les permis de construire pour les appartements en Allemagne ont chuté de 27% au cours du premier semestre de l’année, chute qui s’explique bien évidemment par la hausse des coûts de construction et aux difficultés à obtenir des financements.

Un peu comme en Chine, ces dernières semaines, une série de promoteurs immobiliers se sont déclarés insolvables, dans un contexte marqué par une chute des prix de la construction et de l’immobilier résidentiel.

Mais la baisse est encore plus marquée pour les maisons unifamiliales avec un recul de 35% et les maisons bi familiales avec un recul de 53%.

C’est une mauvaise nouvelle de plus pour l’économie allemande, en sachant que le secteur immobilier représente environ un cinquième de sa production économique et un emploi sur dix. Et surtout cela intervient à un moment où elle est confrontée au marasme de son industrie et qu’elle subit de plein fouet le ralentissement de l’économie chinoise.

Cela n’a cependant pas empêché Philip Lane, l’économiste en chef de la BCE, de se montrer optimiste en déclarant « il y a de nombreuses raisons de croire que l’économie européenne va croître au cours des deux prochaines années ».

Pour justifier ses propos, Lane estime que « nous sommes bien en dessous du niveau de l’économie que nous aurions pu attendre (si) la pandémie n’avait pas eu lieu. On peut s’attendre à ce que ce type de tendance se dessine au fil du temps ».

Ce qui explique que la BCE s’attend à ce que l’économie de la zone euro croisse de 0.9 % cette année et de 1.5 % l’année prochaine, là où nous tablons sur une croissance de respectivement 0.6% et 0.9%.

Ce n’est pas la première fois que les prévisions de Lane laissent perplexe et son analyse n’a certainement pas la pertinence de l’économiste français Daniel Cohen qui est décédé hier à l’âge de 70 ans. Il était professeur à l’Ecole normale supérieure et membre fondateur de l’Ecole d’économie de Paris. Mais il était surtout un chercheur et auteur très pertinent et un excellent pédagogue.

Et je voudrais reprendre un extrait sur un sujet important tiré des Echos de ce matin dans un article lui rendant hommage, « en novembre dernier, dans les colonnes des Echos, il considérait que la France n’investit pas suffisamment dans son industrie. A ses yeux, « la désindustrialisation est un risque lent ». Selon lui, « la guerre en Ukraine renforce l’impératif de souveraineté industrielle et va accélérer le mouvement car la question stratégique devient fondamentale » ».

En écho à ces propos, cette question sera indirectement abordée cette semaine par les banquiers centraux lors du célèbre symposium de Jackson Hole dont le thème est « les changements structurels dans l’économie mondiale ».

Ce symposium se tiendra en fin de semaine et focalisera toute l’attention, surtout après la semaine boursière à oublier au plus vite comme le titrait Business Am en reprenant le début de mon billet de vendredi dans leur texte. Car la tension sur les taux longs a remis à l’avant plan la question de l’évolution future des taux aux Etats-Unis qui pourraient finalement demeurer plus élevés plus longtemps.

Source : Bernard Keppenne - Cheif Economist CBC Banque & Assurance