mer. 9 août 2023

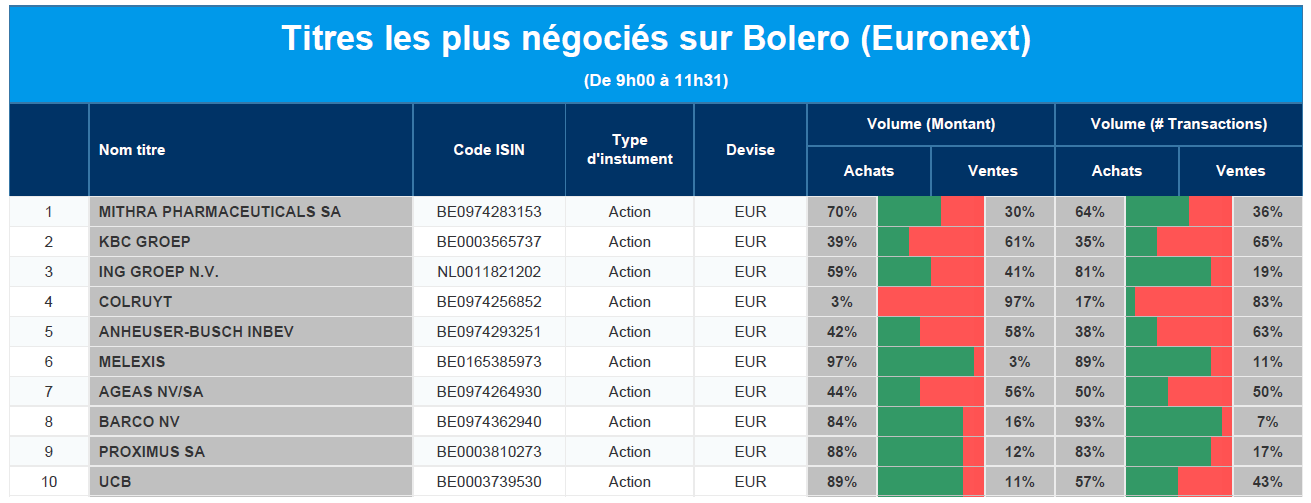

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Mithra, KBC, ING, Colruyt, AB InBev, Melexis, Ageas, Barco, Proximus, UCB.

Actualités des entreprises du Benelux

- Chez ABN Amro, les résultats ont été conformes aux attentes, avec une solide amélioration des coûts.

- Ahold Delhaize a annoncé des revenus conformes aux prévisions et un bénéfice d'exploitation sous-jacent plus élevé.

- Care Property Invest lance un nouveau projet de redéveloppement aux Pays-Bas.

- Shurgard construit un terrain à Francfort pour offrir 850 unités d'ici 2025.

- Les chiffres d'Ebusco sont conformes à l'avertissement sur les bénéfices émis en juillet.

Actualités des entreprises européennes

- Chez Novozymes, le bénéfice d'exploitation (EBIT) du deuxième trimestre est inférieur aux attentes.

- Le restaurant à emporter Delivery Hero a relevé ses prévisions de chiffre d'affaires pour 2023.

- L'assureur Hiscox a enregistré un bénéfice avant impôt de 265 millions de dollars au premier semestre de l'année.

- TP ICAP a maintenu ses coûts sous contrôle et a vu les marchés de l'énergie se normaliser.

- Vestas Wind Systems a enregistré une perte d'exploitation ajustée plus importante que prévu au deuxième trimestre.

- Le réassureur Hannover Re a augmenté son bénéfice net de 18 % au premier semestre de l'année.

- Le distributeur de produits chimiques Brenntag a revu à la baisse ses prévisions de bénéfice de base pour 2023.

- Le groupe de pneumatiques Continental a abaissé ses perspectives pour les pneus à 14-15,5 milliards d'euros.

- L'embouteilleur Coca-Cola HBC a relevé son objectif de revenus pour 2023 grâce à des prix et des volumes plus élevés.

Actualités des entreprises américaines

- UPS confirme la faiblesse de son chiffre d'affaires du deuxième trimestre en raison d'une baisse des recettes pour l'ensemble de l'année 2023.

- Chegg a réussi à augmenter son chiffre d'affaires du deuxième trimestre à 183 millions de dollars.

- Eli Lilly a annoncé des ventes et des bénéfices élevés pour le deuxième trimestre.

- Dish Network a annoncé son intention de fusionner avec le fournisseur de communications par satellite EchoStar.

- Le groupe de taxis Lyft va baisser ses prix pour rattraper son grand rival Uber, mais cela va faire baisser les bénéfices.

- Amazon.com : vise à rejoindre d'autres entreprises technologiques en tant qu'investisseur majeur dans Arm.

- Novo Nordisk a de nouveau fait état de succès avec ses médicaments contre l'obésité, en particulier Wegovy.

- Kyndryl Holdings a étonnamment annoncé un « break-even » pour le dernier trimestre.

- Tilray Brands met 85 millions de dollars sur la table pour 8 marques de bière d'AB InBev.

- Datadog n'a pas répondu aux attentes en matière de chiffre d'affaires et a donc dû baisser fortement son cours de Bourse.

- Beyond Meat a vu ses ventes chuter de 30 % en glissement annuel au dernier trimestre et a besoin de capitaux supplémentaires.

- International Flavors & Fragrances a revu à la baisse ses prévisions de ventes pour l'ensemble de l'année.

- Le moteur de croissance plus lent de RingCentral semble avoir perdu l'avantage concurrentiel qu'il avait autrefois.

Actualités des entreprises asiatiques

- Le groupe aérien Cathay Pacific a réalisé son meilleur bénéfice semestriel depuis plus de 10 ans.

- Le groupe électronique Sony a vu son bénéfice d'exploitation chuter de 30,6 % au premier trimestre.

- L'Occitane International pourrait être retirée de la cote pour 6,5 milliards de dollars.

- La Commonwealth Bank of Australia affiche un bénéfice record grâce à la hausse des taux d'intérêt.

- TSMC va effectivement investir 3,5 milliards d'euros en Allemagne pour se rapprocher de l'UE.

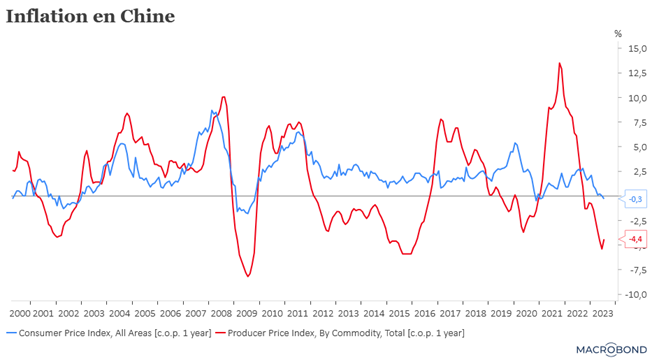

Le blog de Bernard Keppenne : « L’ogre de la déflation menace la Chine »

Déflation, le mot est lâché, pour décrire la situation en Chine et qui vient évidemment renforcer le sentiment négatif déjà bien présent après les chiffres de la balance commerciale.

Déflation

Rappelons d’abord ce que recouvre le terme de déflation, qui est l’opposé de l’inflation, à savoir, une baisse continue et auto entretenue du niveau général des prix. Ce qui est à priori une bonne nouvelle pour les consommateurs qui voient leur pouvoir d’achat augmenter, mais une nettement moins bonne nouvelle pour les entreprises qui doivent rogner leurs marges pour vendre.

Les prix à la consommation sont passés en taux annuel de 0 % en juin à -0,3 % en juillet, passant en territoire négatif pour la première fois depuis février 2021. Et dans le même temps, les prix à la production affichent un taux négatif pour le dixième mois consécutif de 4,4 %.

Il s’agit d’un signe supplémentaire du ralentissement de l’économie chinoise et la crainte est vive de voir cette dernière entrer dans une ère de déflation avec une croissance nettement plus faible.

Sale temps pour les banques

Moody’s a en effet annoncé avoir abaissé la note de crédit de dix banques de petites et moyennes tailles aux États-Unis, mais aussi a placé sous surveillance six grandes banques américaines, dont Bank of New York, US Bancorp, State Street et Truist Financial.

Pour justifier cette décision, Moody’s cite des risques de financement et une rentabilité en déclin qui pèsent sur la rentabilité des banques.

À propos d’agence de rating, mes commentaires de lundi sur la décision de Fitch ont amené Xander Vlassenbroeck, journaliste de l’Echo, à m’interroger sur le cas du rating de la Belgique et des risques de baisse de ce dernier, article que vous pouvez lire via ce lien.

Sale temps aussi pour les banques italiennes, qui ont fortement chuté en bourse hier, après l’annonce du gouvernement de l’instauration d’une taxe exceptionnelle sur leurs bénéfices (voir nos articles du blog d'hier, 08/08/203).

Air déjà entendu, le gouvernement italien reproche aux banques de ne pas avoir répercuté la hausse des taux sur la rémunération des dépôts des épargnants.

Le gouvernement compte imposer une taxe uniquement cette année de 40 % sur la marge d’intérêt nette des banques, à savoir la différence entre le taux d’intérêt auquel elles prêtent et celui auquel elles se refinancent.

Après le secteur énergétique, c’est le secteur bancaire qui est confronté à des taxations exceptionnelles suite à des profits exceptionnels, mais comme la souligné Moody’s à propos du secteur bancaire américain, la suite sera moins rose.

En attendant le chiffre de l’inflation

Ce chiffre sera publié demain aux États-Unis, et en attendant il est intéressant d’écouter les différents avis de membres de la FED.

Le président de la FED de Philadelphie, Patrick Harker, estime « en l’absence de nouvelles données alarmantes d’ici la mi-septembre, je pense que nous pouvons être patients et maintenir les taux et laisser les mesures de politique monétaire que nous avons prises faire leur travail ».

Mais pour autant, les taux devraient rester inchangés un bon moment selon lui, même si « la pandémie nous a appris à ne jamais dire jamais, mais je ne vois aucune circonstance susceptible de justifier un assouplissement immédiat du taux directeur ».

Et de conclure, « en résumé, je ne m’attends qu’à un modeste ralentissement de l’activité économique, accompagné d’une désinflation lente mais certaine. En d’autres termes, je pense que nous sommes sur la voie de l’atterrissage en douceur que nous espérons tous et qui s’est avéré difficile à atteindre par le passé ».

Cet avis d’un statu quo n’est pas partagé par Michelle Bowman, gouverneur de la FED , qui a déclaré « compte tenu de ces développements, j’ai soutenu la hausse du taux des fonds fédéraux lors de notre réunion de juillet, et je m’attends à ce que de nouvelles hausses soient nécessaires pour ramener l’inflation à l’objectif ».

Et en utilisant le pluriel en parlant de nouvelles hausses, elle indique clairement que pour elle tout est possible et elle attend des preuves supplémentaires comme elle l’a souligné, « la baisse récente de l’inflation est positive, mais je chercherai des preuves constantes que l’inflation est sur un chemin significatif vers notre objectif de 2 % avant d’envisager de nouvelles augmentations de taux et de déterminer combien de temps le taux des fonds fédéraux devra rester à un niveau restrictif ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances