lun. 3 juil. 2023

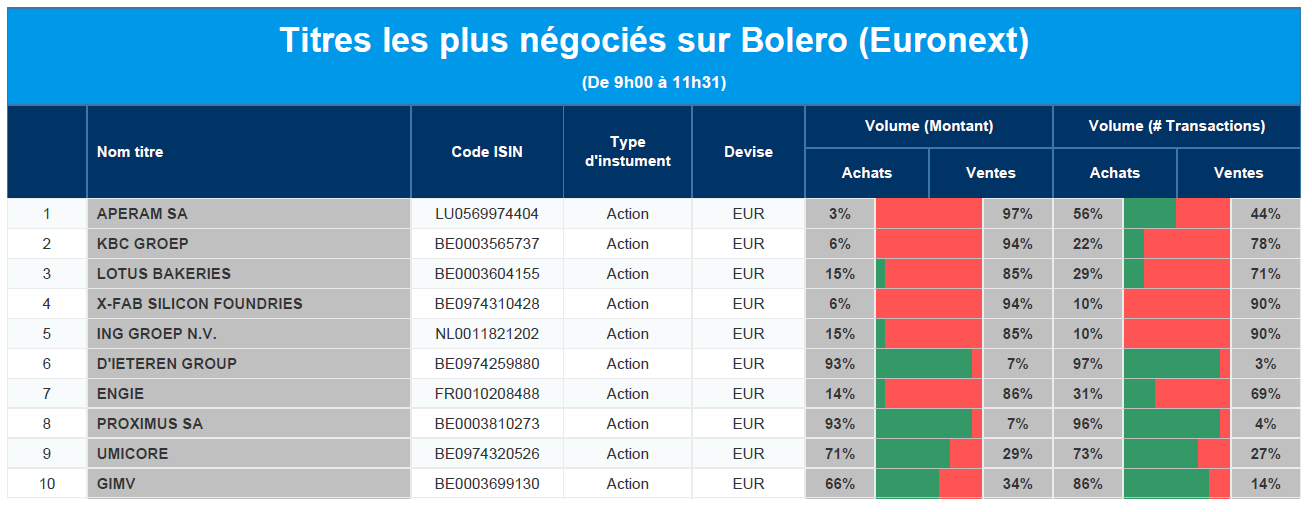

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Aperam, KBC, Lotus Bakeries, X-Fab, ING, D'Ieteren, Engie, Proximus, Umicore, Gimv.

Actualités des entreprises du Benelux

- Edouard Janssen deviendra le nouveau directeur financier du groupe D'Ieteren à partir du 1er septembre.

- L'investisseur en infrastructure TINC détient 100 % du parc éolien terrestre de 80 MW de GoereeOverflakkee.

- Telenet prolonge la durée et le volume de ses prêts.

- Gimv et DEME sont cotées aujourd'hui sans droit au dividende.

- DSM-Firmenich a finalisé l'acquisition d'Adare Biome.

- Chez Oxurion, il y a eu à nouveau des notifications de transparence de la part de l'actionnaire principal Atlas Special Opportunities.

- Van Lanschot Kempen a finalisé l'acquisition de la plateforme de distribution en ligne de Robeco.

- Heineken vend le fabricant et fournisseur néerlandais de boissons non alcoolisées Vrumona à Royal Unibrew.

- CTP a signé trois nouveaux baux en Hongrie.

Actualités des entreprises européennes

- Tesco a baissé les prix de plus de 500 produits de première nécessité vendredi.

- Thomas Brostrom, Head of renewable generation, quitte Shell après que l'entreprise ait annoncé une réorientation vers la production de pétrole et de gaz.

- Engie remporte un contrat de concession de 30 ans au Brésil.

Actualités des entreprises américaines

- Nouveau trimestre record pour les livraisons de Tesla.

- Apple s'assure d'une valeur de marché de 3 000 milliards de dollars.

- Les ventes de Constellation Brands ont augmenté de 11 % au premier trimestre.

- Eli Lilly paie une forte prime pour Sigilon.

Actualités des entreprises asiatiques

- Xpeng est acclamé son concurrent à bon prix de la Tesla Model Y.

- Pas d'étincelles lors du premier jour de cotation de Redox.

- United Malt Group est racheté par le français InVivo.

- Foxconn investit 250 millions de dollars supplémentaires au Vietnam.

- Forte croissance des ventes pour BYD et Li Auto.

Le blog de Bernard Keppenne : « L’industrie en Asie souffre du ralentissement mondial »

L’inflation n’a pas dit son dernier mot, mais elle a bien commencé une courbe rentrante qui n’attend plus que sa confirmation dans les prochains mois.

Inflation

D’abord en zone euro, où l’inflation globale a nettement reculé en passant de 6,1 % à 5,5 %. Elle s’approche même du niveau de l’inflation sous-jacente. Cette dernière demeure cependant trop élevée et n’amorce pas encore de reflux.

Point particulier d’attention ; c’est le sous-indice des services qui tire l’inflation vers le haut en passant de 5 % à 5,4 %, preuve que la hausse des prix n’entame en rien la consommation.

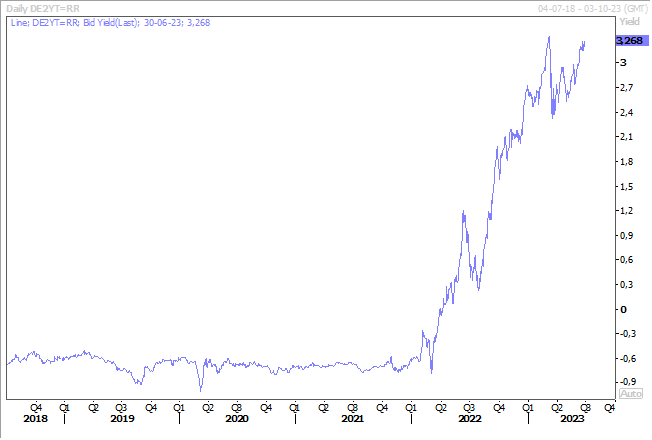

Ces chiffres confortent le scénario d’une hausse de 0,25 % des taux de la part de la BCE en juillet et en septembre, ce qui explique le niveau du rendement du Bund 2 ans, qui est proche de son niveau de mars.

Ensuite, aux États-Unis, le fameux indice PCE (indice des prix des dépenses de consommation personnelle), a affiché une hausse d’un mois à l’autre de 0,1 % contre 0,4 % le mois précédent, soit un taux annuel qui est passé de 4,3 % à 3,8 % en avril, son niveau le plus bas depuis avril 2021.

Mais le Core PCE, qui exclut les éléments volatiles, a connu une hausse de 0,3 % d’un mois à l’autre, soit un taux annuel qui a peu évolué en passant de 4,7 % à 4,6 %.

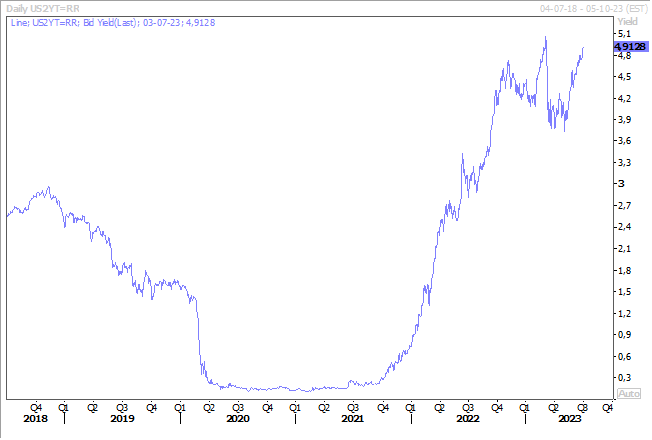

Comme en zone euro, ces chiffres ont conforté le scénario d’une hausse de taux en juillet de la part de la FED, et même pour novembre avec une probabilité qui a progressé à 60 %. Résultat, le rendement du Treasury 2 ans flirte lui aussi avec son niveau le plus élevé du mois de mars.

Les chiffres du chômage publiés vendredi donneront une indication complémentaire sur les intentions de la FED, on attend 225 000 créations d’emploi, contre 339 000 le mois passé.

Indices PMI

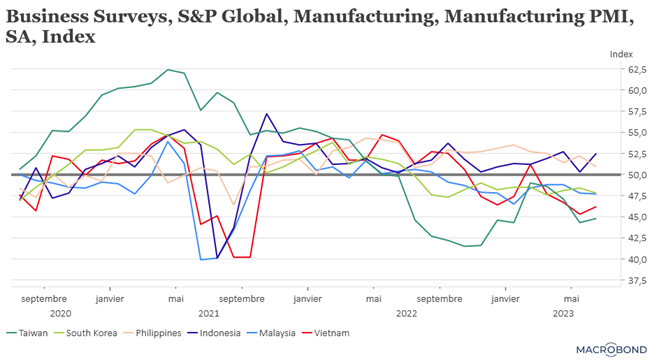

Il suffit d’observer l’évolution des indices PMI manufacturier en Asie pour savoir que la reprise s’essouffle en Chine et que le ralentissement aux États-Unis et en Europe s’accentue.

En Chine, l’indice PMI manufacturier a encore reculé en passant de 50,9 à 50,5, confirmant que le rebond est bel et bien terminé. Et au Japon, cet indice a été confirmé à 49,8, ce qui marque une contraction du secteur manufacturier qui s’observe décidemment un peu partout.

La Banque centrale chinoise est bien consciente de cet essoufflement, mais garde malgré tout une attitude prudente pour sa politique monétaire. Lors de sa réunion de vendredi, elle a déclaré « le fonctionnement général de l’économie nationale a rebondi et s’est amélioré, la demande du marché s’est régulièrement redressée et la production a continué à se développer. Toutefois, la force motrice endogène n’est toujours pas forte, et la demande reste insuffisante ».

Par contre, elle veut éviter des fluctuations trop importantes de sa devise et continuera à stabiliser cette dernière. Et concernant les taux d’intérêt, elle devrait se montrer prudente pour ne pas amplifier le différentiel de taux avec le dollar et dès lors mettre la pression sur sa devise.

Pas de rebond

Du prix du baril suite aux inquiétudes concernant les vents contraires macroéconomiques mondiaux et l’éventualité de nouvelles hausses des taux d’intérêt de la part de la FED, ce qui compense les prévisions de réduction de l’offre de l’OPEP+.

Des taux d’intérêt plus élevés pourraient en effet renforcer le billet vert, rendant les matières premières plus chères pour les détenteurs d’autres devises, et dès lors freiner la demande de pétrole.

Et clairement la publication des indices PMI manufacturiers en Asie, ce matin, pourrait encore peser sur le prix du baril.

Mais la réduction de la production à raison d’un million de barils par jour décrétée par l’Arabie Saoudite à partir de ce mois pourrait stabiliser les prix, et rien ne dit que l’OPEP+, qui se réunit cette semaine, n’accentue ce recul de la production.

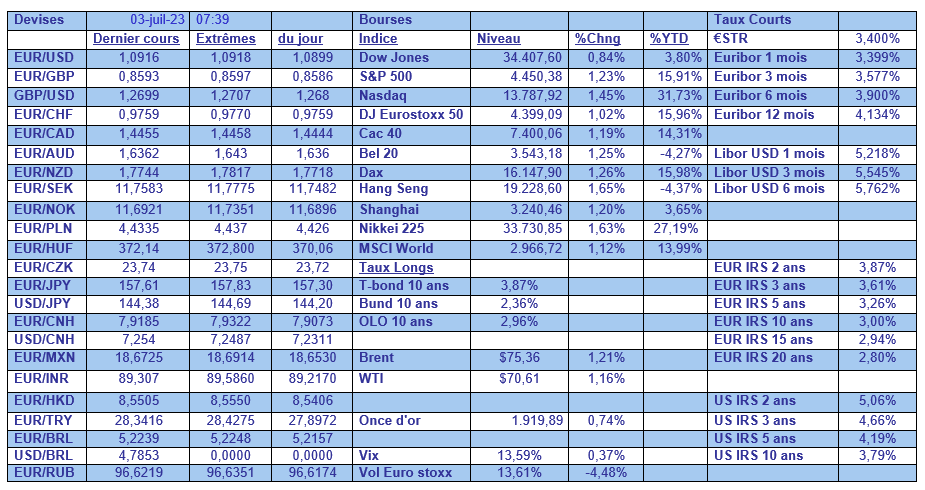

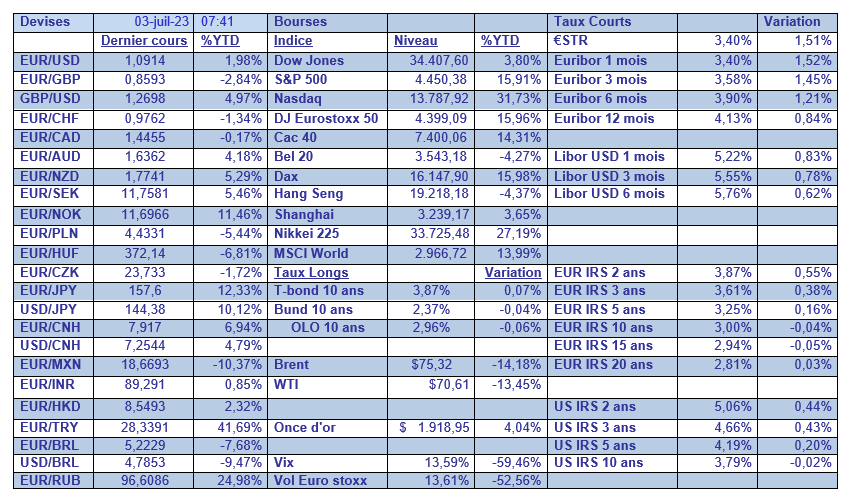

Dans le tableau mensuel, il faut pointer la fermeté de l’euro par rapport à la livre turque, sans surprise, par rapport au yen, et par rapport à la couronne norvégienne. Et il faut aussi souligner la chute de la volatilité sur le marché des actions exprimée par l’indice VIX.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances