ven. 30 juin 2023

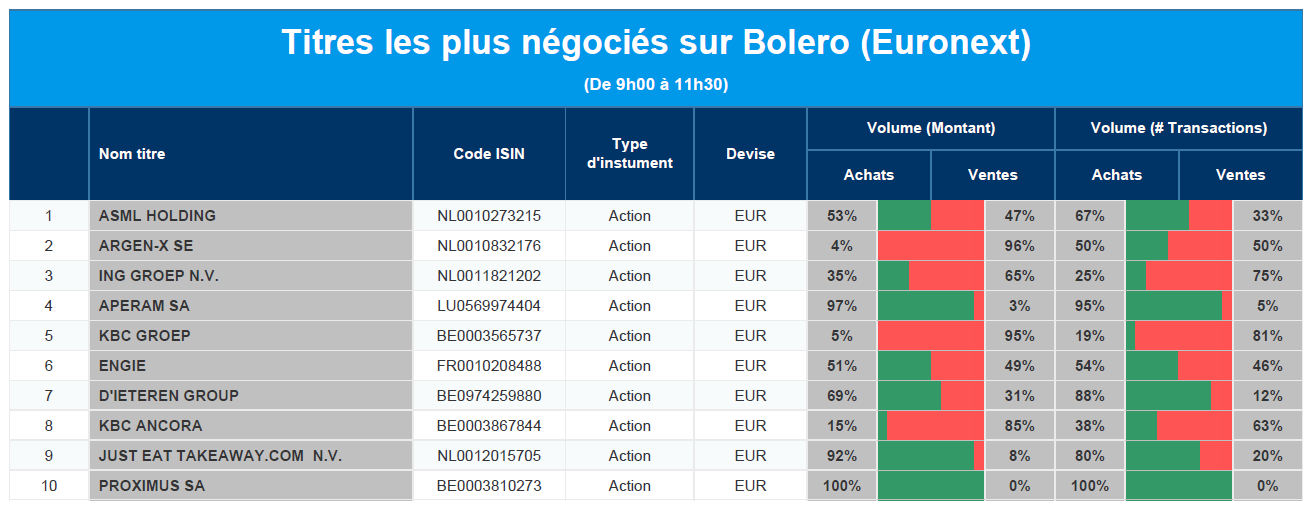

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, argen-x, ING, Aperam, KBC, Engie, D'Ieteren, KBC Ancora, Just Eat Takeaway, Proximus.

Actualités des entreprises du Benelux

- Chez Biocartis, des obligations convertibles à 4,50 % pour un montant de 495 900 euros ont été converties au cours du mois de juin.

- Le groupe de boissons Lucas Bols acquiert Nuvo Sparkling Liqueur pour 5,7 millions de dollars.

- La holding Candela Invest aurait été escroquée par une coopérative artisanale congolaise.

- Le groupe ABO, spécialisé dans la recherche sur les sols, a acheté 70 % des actions du géomètre gantois MEET HET.

- À la suite de l'opération ASR, Aegon transférera son siège social aux Bermudes.

- Chez Intervest Offices & Warehouses, le nouveau CEO passe à l'action : désinvestissement pour 7,2 millions d'euros.

- Le groupe immobilier Shurgard a acquis un terrain pour y construire un immeuble de 7 400 mètres carrés.

- TINC collaborera avec Jan De Nul et Willemen pour revitaliser le Ring de Bruxelles.

- Flow Traders alerte sur ses bénéfices en raison de « conditions de marché difficiles au deuxième trimestre ».

- 7C Solarparken a acquis un parc solaire performant de 1,3 MWP à Homberg, en Allemagne.

Actualités des entreprises européennes

- Stellantis a conclu un accord d'approvisionnement et de participation avec Kuniko.

- Engie revoit à la hausse ses prévisions pour l'ensemble de l'année.

- Baisse des actions et des obligations de Casino suite à la restructuration de la dette.

- Hotelbeds pourrait entrer en Bourse.

- Sodexo a de nouveau relevé son objectif de chiffre d'affaires 2024 pour l'unité de services Pluxee.

Actualités des entreprises américaines

- La startup Inflection AI, concurrente d'OpenAI, a levé 1,3 milliard de dollars de la part d'investisseurs, dont Microsoft et Nvidia.

- La vente de la banque d'investissement du groupe financier SVB en faillite n'a pas encore été approuvée.

- Volkswagen opte également pour des chargeurs Tesla aux États-Unis.

- La guerre des enchères fait grimper le cours de Circor.

- Fin de la grève chez Spirit AeroSystems, fournisseur de Boeing.

- Nike déçoit avec son bénéfice par action et ses perspectives.

Actualités des entreprises asiatiques

- Shein prévoit une introduction en Bourse pour une valeur de plus de 60 milliards d'euros.

- Trip.com paiera ses employés pour chaque enfant qu'ils auront.

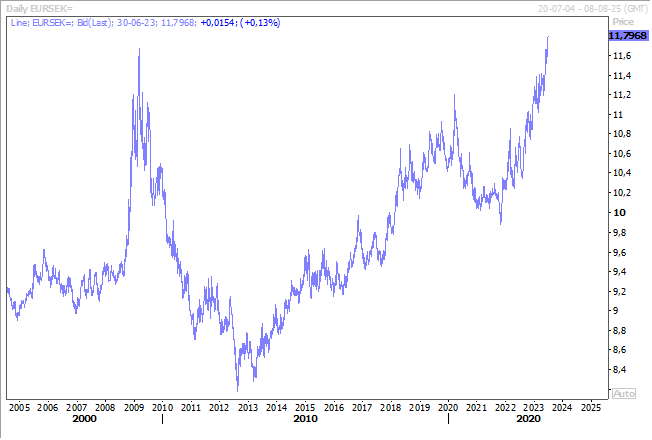

Le blog de Bernard Keppenne : « La couronne suédoise en chute libre »

Il n’est pas bon de courir après l’inflation et de décevoir les attentes du marché, la Banque centrale de Suède l’a constaté à ses dépens.

Déception

La semaine passée, alors que j’évoquais la décision de la Banque centrale de Norvège, qui avait augmenté son taux directeur de 0,50 %, j’écrivais « autant dire que cette décision va mettre une fameuse pression sur la Banque centrale de Suède, qui se réunit la semaine prochaine, qui est confrontée aussi à une inflation trop élevée, mais surtout à une forte chute de sa devise ».

Et c’est malheureusement ce qui s’est passé, la Banque centrale de Suède n’a augmenté son taux que de 0,25 % pour le porter à 3,75 %, ce qui entrainé une très nette chute de la devise par rapport à l’euro.

Ce recul de la devise est le reflet du sentiment que la Banque centrale court après l’inflation et qu’elle devra encore procéder à de nouvelles hausses de taux dans un avenir proche. Et la faiblesse de la couronne est aussi liée à la perspective de voir la BCE poursuivre son resserrement monétaire.

Mais la Banque centrale de Suède est extrêmement mal prise compte tenu de l’endettement des ménages, endettés à taux variable, et des problèmes de l’immobilier.

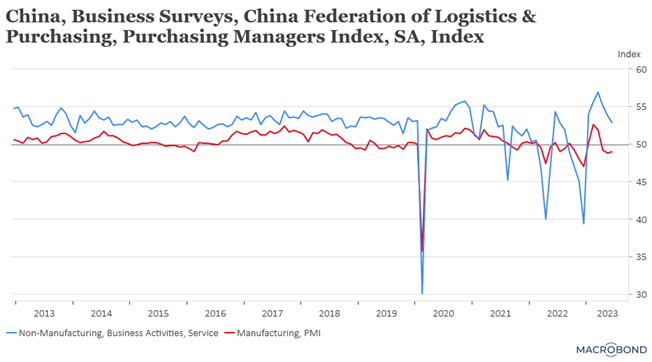

Déception aussi

En Chine, après la publication des indices PMI officiels, avec un indice manufacturier qui reste en dessous du seuil des 50, et un indice des services qui continue de fléchir.

Le niveau de l’indice manufacturier ne surprend pas, mais le fait que les sous-indices des nouvelles commandes et des commandes à l’exportation continuent de diminuer n’est pas de bon augure.

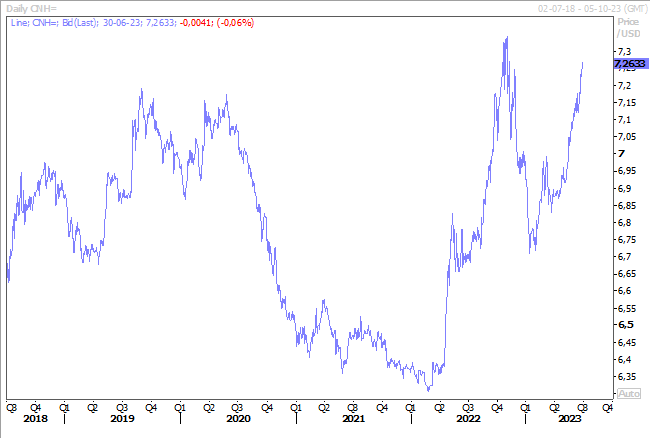

Mais le recul de l’indice des services inquiète beaucoup plus, car cela signifie que l’effet de rattrapage s’essouffle, ce qui a mis un nouveau coup de pression à la baisse sur le yuan.

L’inflation toujours

D’abord en Allemagne, où elle a augmenté mais plus que prévu. Alors qu’elle était attendue à 6,7 %, elle est passée de 6,3 à 6,8 %.

Ce rebond de l’inflation devrait être cependant temporaire, parce qu’en juin de l’année dernière, afin de contrer la hausse des prix de l’énergie, le gouvernement allemand avait réduit les taxes sur le carburant et avait introduit un billet de transport public permettant de voyager à travers le pays pour 9 euros par mois, ce qui avait fait chuter l’inflation allemande ce mois-là.

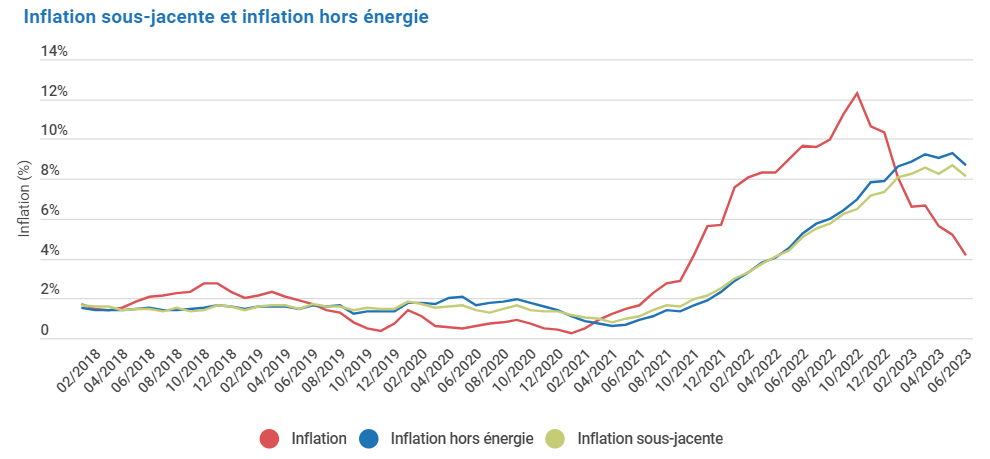

Le rebond est dès lors un effet de base qui devrait s’estomper le mois prochain, mais cela ne devrait en rien faire dévier la BCE de sa politique de resserrement. D’autant plus, que le chiffre d’inflation dans la zone euro, publié ce matin, est attendu ferme, avec une inflation globale à 5,6 % en juin contre 6,1 % le mois précédent, et une inflation sous-jacente prévue à 5,5 % contre 5,3 %.

A propos de l’inflation sous-jacente, elle a légèrement reculé en Belgique, tout en demeurant extrêmement élevée, à 8,14 % en juin contre 8,70 % en mai, et par contre, l’inflation globale continue de nettement refluer en passant de 5,20 % à 4,15 %.

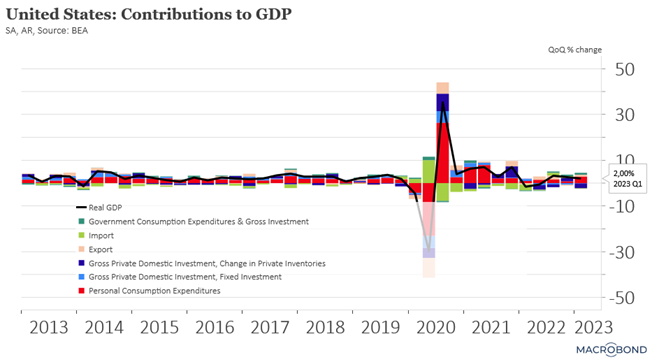

L’incroyable résistance de l’économie américaine

Le PIB au premier trimestre a en effet augmenté de 2 % en taux annuel, contre une précédente estimation à 1,3 %, et cela grâce à une augmentation des dépenses de consommation, et des exportations.

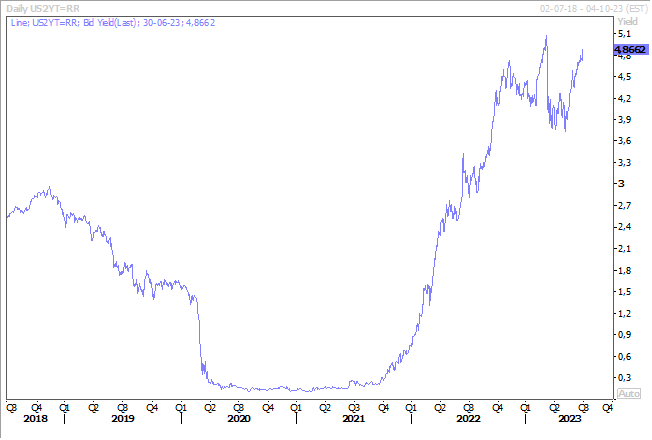

Autre signe de cette résistance, les inscriptions hebdomadaires au chômage ont connu, la semaine dernière, leur plus forte baisse depuis 20 mois, en s’inscrivant à 239 000, soit un recul de 26 000 par rapport à la semaine d’avant.

Ce qui veut dire que le marché de l’emploi demeure solide, ce qui contribue à soutenir la demande, et ce qui, par ricochet, devrait inciter la FED à encore relever ses taux. La probabilité d’une hausse de taux en juillet est passée à 88 %, ce qui se reflète dans le taux à 2 ans.

Compte tenu de ces chiffres, les propos de Powell à Sintra résonnent encore plus fort surtout après avoir déclaré « nous avons tenu une réunion au cours de laquelle nous n’avons pas bougé. Nous nous attendons à ce que le rythme modéré des décisions en matière de taux d’intérêt se poursuive ».

Mais pour une fois, Bostic, président de la Fed d’Atlanta, s’est montré plus nuancé, déclarant, « je ne vois pas l’urgence d’agir comme d’autres l’ont déclaré, y compris mon président ». Mais tout en ajoutant, « je reconnais que si l’inflation s’éloigne de l’objectif ou semble stagner de manière significative, nous devrons probablement en faire plus, ou si les attentes en matière d’inflation commencent à évoluer de manière difficile, nous devrons peut-être en faire plus ».

Pour en savoir plus, nous nous tournerons vers l’indice de base des dépenses de consommation personnelle, la mesure préférée de la Fed pour évaluer les pressions sous-jacentes sur les prix, attendu cette après-midi à 4,7 % en mai comme le mois précédent, ce qui ne montrerait aucune décrue.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances