lun. 19 juin 2023

La politique de taux d’intérêt de la BCE en période de QT

Après plus d’une décennie d’assouplissement quantitatif sous diverses formes, la BCE a commencé à normaliser son bilan. Ce renversement est mis en œuvre en ne réinvestissant pas les titres de son portefeuille APP qui arrivent à échéance, en plus des remboursements des TLTRO. De cette manière, l’excès de liquidité est progressivement retiré du marché. Entre autres conséquences, la BCE examine actuellement les implications de cette baisse des réserves excédentaires pour la mise en œuvre de sa politique de taux d’intérêt. Un retour au système de corridor, qui était en place jusqu’à la grande crise financière, est en principe possible, mais comporte probablement trop d’incertitudes. Le cadre le plus probable est le maintien du système actuel de taux plancher. Au sein de ce système, la BCE devrait choisir entre deux alternatives : soit la version axée sur la demande (telle qu’utilisée actuellement par la Banque d’Angleterre), soit la version axée sur l’offre (telle qu’utilisée actuellement par la Fed et la BCE). Les deux versions présenteraient des avantages et des inconvénients pour la zone euro. Quel que soit le choix final de la BCE (probablement la version axée sur l’offre), il s’agira d’un exercice d’équilibre délicat. Il est extrêmement difficile d’évaluer avec précision les préférences sous-jacentes réelles du marché en matière de liquidité, surtout après plus d’une décennie de domination du marché monétaire de la zone euro par les banques centrales.

Depuis mars 2023, la normalisation (resserrement quantitatif) du bilan de la BCE a commencé. Qu’est-ce que cela implique pour le cadre de la politique de taux d’intérêt de la BCE après une décennie d’expansion des réserves excédentaires, d’abord par les LTRO, puis les TLTRO, le SMP, l’APP et, enfin et surtout, le PEPP lorsque la pandémie a commencé ?

Le remboursement des TLTRO par les banques de la zone euro et la réduction progressive du portefeuille d’obligations de politique monétaire de l’Eurosystème impliquent que le bilan de l’Eurosystème devrait diminuer de manière significative au cours des prochaines années. Selon M. Schnabel, membre du conseil d’administration de la BCE, la taille du bilan de l’Eurosystème doit être « […] aussi importante que nécessaire pour assurer un apport suffisant de liquidités et orienter efficacement les taux d’intérêt à court terme vers des niveaux compatibles avec la stabilité des prix à moyen terme ».

La BCE estime que, selon des hypothèses plausibles, la trajectoire de réduction de l’excès de liquidité ne conduirait à une absorption totale de l’excès de liquidité qu’en 2029. Dans ce scénario, le bilan de l’Eurosystème serait encore environ trois fois plus important qu’en 2007. Si cet horizon temporel est correct et si les réserves excédentaires sont toujours souhaitées à des fins de politique monétaire, le bilan devrait recommencer à croître après 2029.

Couloir ou système de plancher

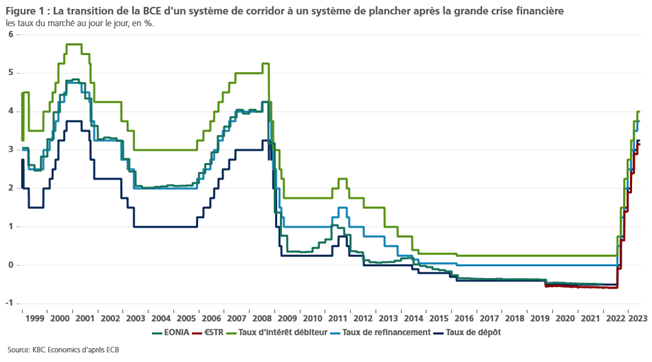

Au moins pour les années à venir, les réserves excédentaires resteront inévitablement une caractéristique essentielle du système monétaire. Dans ce contexte, la BCE révise actuellement son cadre opérationnel pour la politique des taux d’intérêt et prévoit de le conclure d’ici fin 2023 (pour une vue d’ensemble, voir Schnabel (BCE), mars 2023). Selon nous, il en résultera très probablement le maintien du « système plancher » actuel (figure 1).

Dans ce système, le taux de facilité de dépôt (DFR) est le taux directeur pertinent qui pilote les taux à court terme du marché monétaire. Ce système est différent du « système de corridor » antérieur à l’assouplissement quantitatif, dans lequel le taux des opérations principales de refinancement (OMR) faisait office de taux directeur effectif. Dans ce système de « corridor », la BCE ne répond pas entièrement à la demande globale de liquidités du marché. Le DFR (quelque peu punitif) et le taux de prêt marginal (MLR) sont appliqués pour les excédents ou les déficits individuels occasionnels de réserves. Par conséquent, les taux du marché fluctuent autour du taux MRO et sont limités par le MLR et le DFR (comme ce fut le cas entre 1999 et 2007).

Un système de plancher maintenu serait probablement basé non seulement sur la présence continue de liquidités excédentaires, mais aussi sur une extension indéfinie de la politique de « pleine allocation » pour les banques dans les opérations principales de refinancement. Avec cette politique, la BCE a explicitement abandonné son ambition de contrôler l’offre de liquidités, en fournissant toutes les liquidités nécessaires aux banques disposant de garanties suffisantes.

Le principal argument en faveur d’un système de plancher est la grande incertitude quant à la demande précise de liquidités par le secteur bancaire. Afin de réduire la volatilité du marché, il semble donc approprié de fixer les taux d’intérêt du marché autour du DFR et de laisser la base monétaire s’ajuster librement. Retirer brusquement les réserves excédentaires au point de créer une légère pénurie, comme cela serait nécessaire dans un système de corridor, engendrerait des risques pour la stabilité financière quant au bon fonctionnement des marchés si la BCE devait se retirer de sa position dominante actuelle sur le marché.

Deux options « plancher » : l’offre…

Un système de plancher peut être mis en œuvre de deux façons (au moins). La Fed et la BCE utilisent actuellement un système « axé sur l’offre » et créent et maintiennent effectivement des réserves excédentaires grâce à un important portefeuille (obligataire) de politique monétaire. Le principal avantage de ce système est qu’il est simple sur le plan opérationnel, puisque la banque centrale n’a pas besoin d’estimer avec précision la demande de liquidités du secteur financier. Ce système garantit donc que le signal de taux d’intérêt n’est pas dilué, même si la quantité de liquidités est volatile.

L’inconvénient, cependant, est qu’avec l’augmentation du niveau des réserves, le contrôle des taux d’intérêt du marché n’est pas parfait. Par exemple, dans la zone euro, il a conduit à un « plancher de fuite » de plus en plus important, c’est-à-dire que les taux du marché (€STR) sont tombés en dessous du taux de dépôt car une quantité croissante de liquidités est détenue par des non-banques qui n’ont pas d’accès direct à la facilité de taux de dépôt de la BCE. De plus, dans ce système, le QT peut conduire à une pénurie concentrée de réserves dans certaines parties du système financier en raison de la répartition inégale des réserves entre les banques de la zone euro. Cela peut entraîner une pression à la hausse sur les taux du marché, même lorsque le montant global des réserves excédentaires reste élevé. Enfin, ce système peut détériorer les conditions de liquidité du marché obligataire pour les obligations de référence sur des marchés financiers relativement plus petits, comme dans la zone euro par rapport aux États-Unis, et donc créer une prime de rareté (pour les Bunds allemands dans ce cas).

…ou à la demande

Un autre système de plancher est celui de la demande, tel qu’il est utilisé par la Banque d’Angleterre. Dans ce système, la banque centrale peut se permettre de détenir un portefeuille de politique monétaire plus petit que dans l’option axée sur l’offre, mais elle organise en outre des opérations de pension très fréquentes pour fournir aux banques toutes les liquidités supplémentaires qu’elles demandent. Ce système est également simple sur le plan conceptuel, robuste et vulnérable aux « fuites » en période d’expansion des réserves excédentaires. Un inconvénient spécifique est la stigmatisation potentielle à laquelle une banque peut être confrontée si elle utilise fréquemment ces facilités de prêt de la banque centrale. L’autorité de surveillance britannique a tenté d’atténuer ce problème de stigmatisation en indiquant clairement que ces activités seraient considérées comme une participation normale aux opérations du marché monétaire. Le système axé sur la demande peut également, par construction, fournir une meilleure assurance contre la fragmentation du marché, étant donné que la distribution des liquidités est susceptible d’être plus uniforme et, en tout état de cause, plus cohérente avec les besoins de liquidités des banques individuelles. Enfin, ce système permet aux banques centrales de réapprendre en toute sécurité à connaître les préférences sous-jacentes du marché en matière de liquidité. Ce processus peut toutefois prendre un certain temps avant de déboucher sur des estimations solides et précises. En attendant, un système de taux plancher principalement axé sur l’offre semble être le résultat le plus probable de la révision du cadre de politique monétaire de la BCE.

Source : Dieter Guffens, Senior Economist - KBC Group

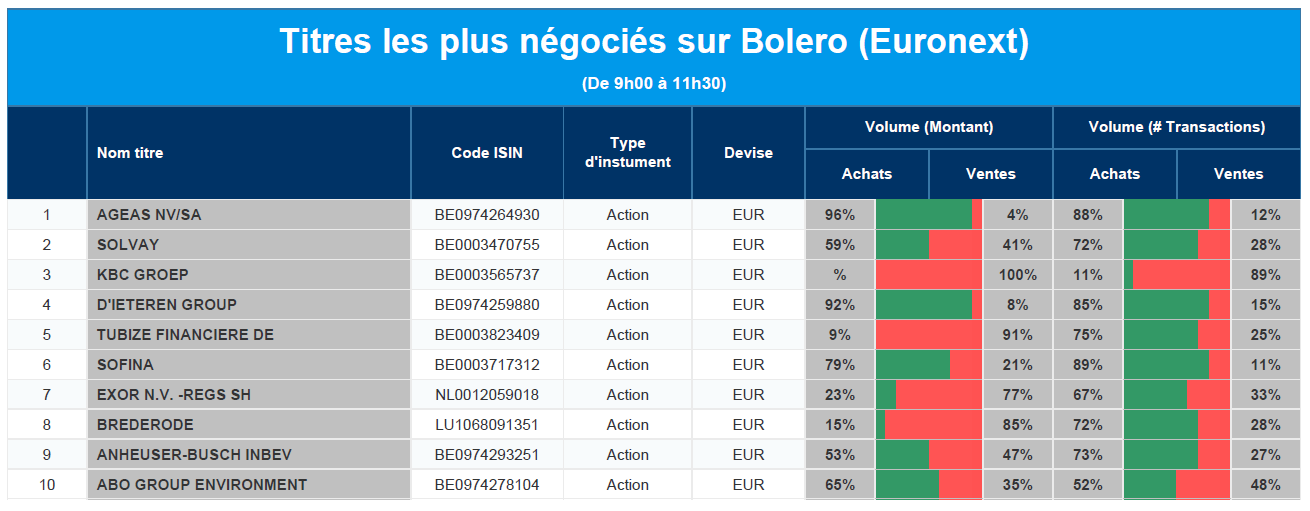

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Ageas, Solvay, KBC, D'Ieteren, Financière de Tubize, Sofina, Exor, Brederode, AB InBev, ABO Group.

Actualités des entreprises du Benelux

- CP Invest investit 5,8 millions d'euros dans un complexe de soins résidentiel à Rotterdam.

- Retail Estates acquiert le parc commercial Alexandrium II Megastores à Rotterdam pour 81,5 millions d'euros.

- KPN reprend les réseaux de fibres optiques de Primevest et fournit 127 000 adresses supplémentaires.

- Ebusco commence aujourd'hui la livraison du premier Ebusco 3.0 issu de la production en série.

- BioSenic suspend ses recherches avec Allob sur les fractures osseuses difficiles à guérir.

- Le spécialiste néerlandais des pylônes Sif Holding lève 50 millions d'euros à 11,5 euros par action.

Actualités des entreprises européennes

- Airbus est en pourparlers avancés avec Viva Aerobus pour au moins 100 appareils.

- AstraZeneca aurait l'intention de scinder ses activités chinoises à la Bourse de Hong Kong.

- Coca-Cola HBC acquiert la marque de vodka Finlandia Brown-Forman Finland pour 220 millions de dollars.

- MTU Aero Engines relève ses prévisions de bénéfices pour 2023.

- Le fonds d'infrastructure I Squared Capital Advisors prépare une offre pour la société spécialisée dans les tests et l'inspection industrielle Applus Services.

- Le supermarché britannique Morrisons va réduire les prix de 47 produits de plus de 25 % en moyenne.

Actualités des entreprises américaines

- Adobe (+0,9 %) a légèrement rebondi après que ses prévisions de bénéfices aient dépassé les estimations des analystes.

- Le fabricant d'aspirateurs iRobot (+21 %) pourrait être racheté par Amazon.

- Micron Technology (-1,7 %) a payé le prix d'une diminution des prévisions de chiffre d'affaires.

- Virgin Galactic (+16,3 %) prévoit de lancer le tourisme spatial sur base commerciale.

- Boeing (+0,3 %) a légèrement relevé ses prévisions annuelles de livraisons d'avions neufs sur 20 ans.

- Microsoft (-0,4 %) a confirmé que les pannes des 5 et 6 juin étaient dues à des cyberattaques.

- Bristol Myers Squibb (+2,3 %) a intenté un procès au gouvernement américain au sujet de Medicare.

Actualités des entreprises asiatiques

- Un tribunal de Moscou a infligé à Yandex une amende phénoménale de 24 242 dollars.

- La Chine s'oppose fermement aux interdictions imposées par certains pays de l'UE à Huawei et ZTE.

- Le groupe Macquarie est le plus susceptible de prendre une participation allant jusqu'à 50 % dans EnergyAustralia.

- Qantas Airways travaille sur des options pour commander 9 avions Airbus A220 à fuselage étroit supplémentaires.

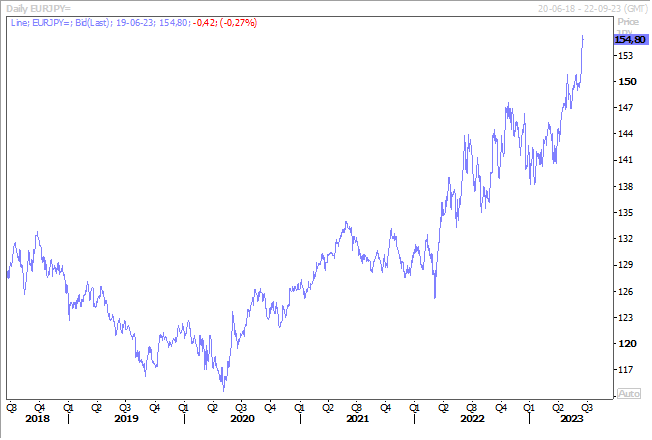

Le blog de Bernard Keppenne : « Affaiblissement du yen en vue »

La divergence d’attitude entre la BCE et la BOJ a propulsé le yen à son niveau le plus bas depuis 15 ans par rapport à l’euro.

Yen sous pression

Même si la décision de la BOJ était attendue, il faut se souvenir que l’arrivée du nouveau gouverneur avait provoqué beaucoup de spéculation sur un changement de politique monétaire. Ce qui avait eu comme conséquence de renforcer très nettement le yen.

Mais l’annonce du statu quo, vendredi, a provoqué un sérieux recul du yen par rapport à l’euro, d’autant plus que la BCE a clairement indiqué qu’elle allait encore augmenter ses taux à l’avenir.

Et clairement l’attitude de la BOJ ne devrait pas changer rapidement si on croit les propos de son gouverneur, qui a déclaré vendredi, « nous nous attendons à ce que l’inflation tendancielle augmente à mesure que l’activité économique se renforce et que le marché du travail se resserre. Mais il y a une très grande incertitude sur les négociations salariales de l’année prochaine et sur la durabilité de la croissance des salaires ».

Avec cependant une toute petite possibilité de remettre en cause la politique de contrôle de la courbe des taux le cas échéant, comme l’a souligné le gouverneur, en estimant « à l’heure actuelle, l’inflation a dépassé les 2 % pendant 13 mois consécutifs, mais elle pourrait tomber en dessous de ce niveau à l’avenir. C’est pourquoi nous ne normalisons pas notre politique monétaire. Mais si ce point de vue change radicalement, nous devrons modifier notre politique ».

Mais une trop forte chute du yen pourrait venir rebattre les cartes et obliger la BOJ à agir plus vite que prévu.

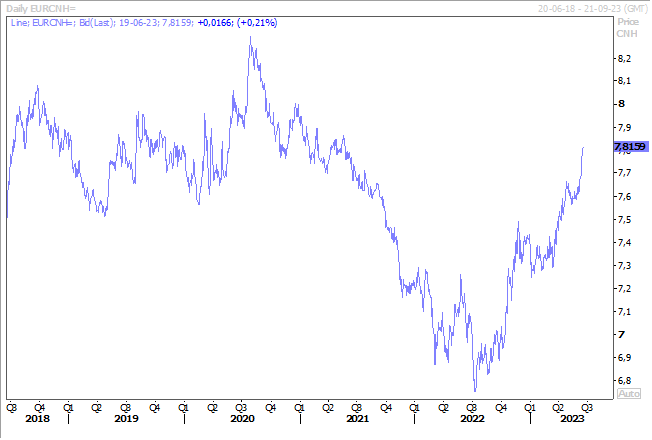

Yuan aussi sous pression

Comme le yen, le yuan est également sous pression par rapport à l’euro, mais plus dans l’attente d’une baisse très probable des taux demain.

En effet, la Banque populaire de Chine devrait réduire ses taux de prêt à un an et cinq ans de 10 points de base à 3,55 % et 4,20 %, respectivement.

Mais cette baisse risque de ne pas être suffisante pour relancer une demande intérieure qui reste atone et un marché immobilier qui peine à sortir de son marasme.

Mais la conséquence de cette baisse de taux pourrait être une pression supplémentaire sur le yuan, ce qui aurait cependant deux avantages. D’une part, rendre les exportations plus compétitives, et d’autre part enrayer la spirale déflationniste qui guette l’économie. Mais avec comme inconvénient de venir rogner le pouvoir d’achat des ménages et de peser sur la consommation.

C’est pour cette raison que les autorités réfléchissent sur la nécessité de mettre en place d’autres mesures que simplement une baisse des taux. C’est en tout cas ce qui ressort d’une réunion du cabinet chinois qui s’est réuni vendredi, et, qui a constaté, que « le ralentissement du commerce mondial et des investissements a eu un impact direct sur la reprise économique de la Chine , ce qui pourrait mettre à mal les prévisions de croissance du gouvernement pour cette année.

C’est la raison pour laquelle, lors de cette réunion, il aurait été convenu de mettre en place des mesures pour accélérer l’introduction de politiques spécifiques visant à promouvoir le développement des fonds de capital-risque, à fournir plus de soutien aux start-ups technologiques et à introduire des mesures contre le financement illégal.

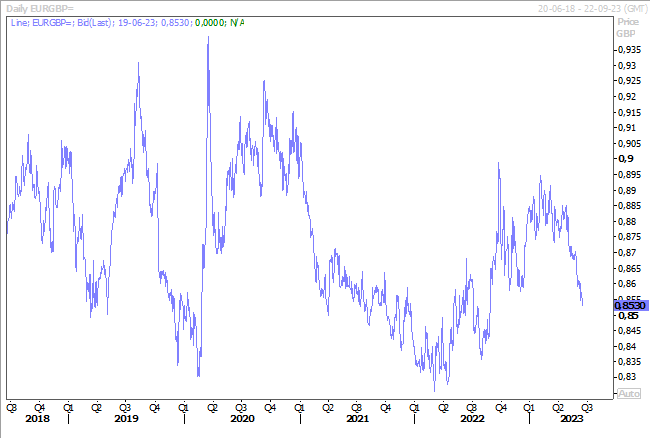

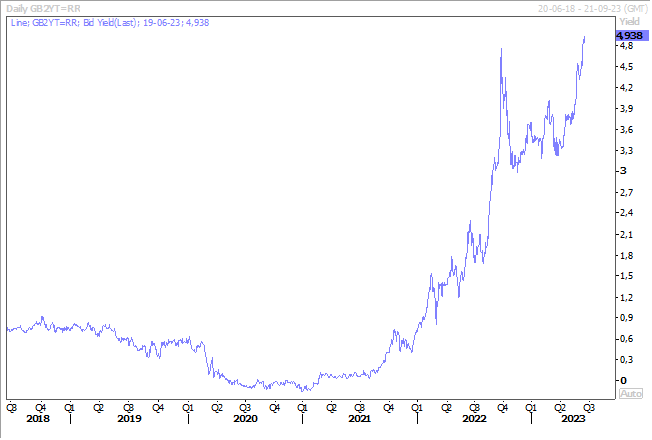

Hausse du sterling

C’est la situation inverse, ce dernier s’est nettement renforcé par rapport à l’euro dans l’attente de la réunion de la BOE ce jeudi.

Elle devrait relever ses taux de 0,25 % pour les porter à 4,75 %, soit le niveau le plus élevé depuis 15 ans. Mais elle pourrait ne pas s’arrêter là et certains tablaient la semaine passée sur des niveaux de 6 % d’ici la fin de l’année, ce qui élargirait nettement le différentiel de taux avec la BCE.

Mais c’est sans doute exagéré, et quand on observe le niveau du taux à 2 ans, un niveau de 5 % d’ici la fin de l’année semble plus réaliste.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance