mer. 7 juin 2023

Le blog de Bernard Keppenne : « Accepter la greenflation est la meilleure des options »

Face aux conséquences du dérèglement climatique, l’unanimité dira qu’il n’y a pas de bonne option. La première serait de ne rien faire et de subir les conséquences climatiques, humaines et financières du réchauffement de notre planète. La seconde serait de mettre en place une politique de transition qui pourrait avoir des effets à la hausse sur l’inflation, à savoir ce que l’on nomme désormais la greenflation ou l’inflation verte.

Nul besoin de préciser que la seconde option est de loin la moins pire. Même si, inéluctablement, il faut dès à présent accepter que les politiques de transition risquent d’avoir des effets sur l’inflation en raison de la hausse des prix de l’énergie, du prix du carbone et des prix des matières premières critiques, nécessaires aux énergies renouvelables. Et une chose est certaine, plus la transition sera mise en œuvre tôt et de manière graduelle, plus les coûts liés à cette inflation seront faibles.

L’Europe à la pointe

Rappelons, pour commencer, que la transition est déjà en marche en Europe avec le vote du Parlement européen, en avril, qui a inscrit en textes législatifs, l’objectif de réduire les émissions de GES (gaz à effet de serre) d’au moins 55 % d’ici 2030.

Par ce vote, le Parlement entérine l’élimination progressive des quotas gratuits dans le cadre du système SEQE, système d’échange de quotas d’émissions, d’ici 2026. Avec la mise en place d’un nouveau SEQE II pour le transport routier et les bâtiments à partir de 2027. Mais le Parlement européen a été plus loin en incluant, pour la première fois, les émissions de GES du secteur maritime dans le SEQE et en approuvant la révision du SEQE pour l’aviation. Cela permettra de supprimer progressivement les quotas gratuits pour le secteur de l’aviation d’ici 2026 et de promouvoir l’utilisation de carburants durables.

Un autre point important consiste en l’adoption d’un nouveau mécanisme d’ajustement carbone aux frontières de l’Union (MACF), et je cite le communiqué du Parlement, « ce mécanisme vise à encourager les pays tiers à accroître leur ambition climatique et à veiller à ce que les efforts de l’UE et de la planète ne soient pas compromis par la délocalisation de la production de l’Union vers des pays ayant des politiques environnementales moins ambitieuses ». Les importateurs de fer, d’acier, de ciment, d’aluminium, d’engrais, d’électricité et d’hydrogène seraient alors tenus de payer toute différence de prix entre le prix du carbone payé dans le pays de production et le prix des quotas de carbone dans le cadre du SEQE de l’UE.

D’où viendrait la greenflation ?

Cette inflation pourrait être générée par plusieurs facteurs, en même temps ou avec des effets décalés dans le temps.

Le premier facteur viendra inéluctablement de la hausse des prix des énergies fossiles. Car l’objectif de la taxe carbone est de renchérir le coût de l’utilisation de ces énergies pour inciter les entreprises et les ménages à se tourner de plus en plus vers les énergies renouvelables. Le prix du carbone qui végétait à 20 euros avant l’annonce du Green Deal européen se situe actuellement autour des 100 euros, et dans les scénarios esquissés, le prix pourrait s’envoler entre 200 et 800 euros, entrainant un renchérissement des prix de l’électricité.

Autre facteur potentiellement inflationniste, des tensions pourraient également apparaître sur les marchés des minéraux essentiels à la transition, entrainant des hausses de prix. L’Agence Internationale de l’Energie estime que la demande de minéraux industriels liée à la transition devrait être multipliée par 6 d’ici 2040, dans un scénario « zéro émission nette ».

À contrario

À côté de ces deux facteurs qui semblent à priori inflationnistes, il faudra tenir compte des transformations, au sein du système économique, que cette transition va provoquer avec un risque non négligeable, un ralentissement de l’activité qui entrainerait alors une baisse de l’inflation.

Transformation sur le marché du travail, où nous assisterons alors à un énorme déplacement de la main-d’œuvre qui sera réallouée vers des activités bas-carbone ou dans des secteurs qui vont connaitre des grands bouleversements (comme le secteur de la rénovation des habitations) et qui vont être confrontés à des pénuries de main-d’œuvre. Cela pourrait entrainer de façon concomitante une hausse des salaires et une augmentation du chômage dans certaines catégories de métiers.

Sur le marché des biens et services, la transition entrainera un renchérissement des biens et services carbonés par rapport aux autres biens et services, alors que le développement des technologies bas‑carbone pourrait réduire les coûts de production et avoir un effet désinflationniste.

Après avoir répondu à ce que signifie le terme « greenflation », la question est dès lors de savoir si elle sera vraiment inéluctable et si oui, quelle en sera son ampleur. Mais pour pouvoir y répondre précisément, il faut se poser la question de savoir si cette transition se fera rapidement et de façon graduelle.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance

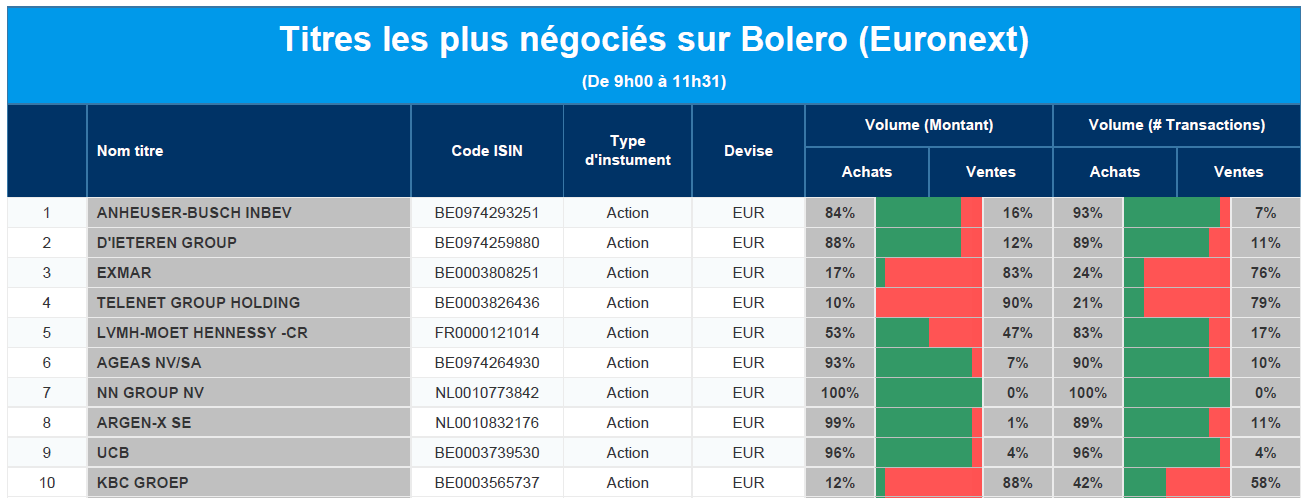

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : AB InBev, D'Ieteren, Exmar, Telenet Group, LVMH, NN Group, arGEN-X, UCB, KBC.

Actualités des entreprises du Benelux

- Comme prévu, UCB obtient le feu vert pour bime en Europe.

- L'offre de Liberty Global pour Telenet sera lancée demain, tout comme l'offre de Saverys sur Exmar.

- Biotalys a recueilli 7 millions d'euros par le biais d'un placement privé.

Actualités des entreprises européennes

- WE Soda confirme ses projets boursiers à Londres.

- Atos prévoit une nouvelle croissance de Tech Foundations dès 2025.

- Shell se retire des activités de vente d'énergie au détail en Grande-Bretagne, en Allemagne et aux Pays-Bas.

- Avis favorable de la FDA pour le traitement contre le VRS de Sanofi et de son partenaire AstraZeneca.

- Inditex dépasse ses prévisions de bénéfices au premier trimestre.

- Changements dans le management chez Stellantis.

- Danske Bank envisage de céder ses activités de détail en Norvège.

Actualités des entreprises américaines

- Boeing retarde les livraisons du 787 Dreamliner en raison d'un nouveau défaut de fabrication.

- La SEC dépose une plainte contre Coinbase.

- Gitlab déballe des chiffres meilleurs que prévu.

- Thor Industries annonce un bénéfice par action de 2,24 dollars.

- OpenAI n'a pas l'intention d'entrer en Bourse.

- Selon les médias, le PDG de Salesforce secoue la direction générale suite à l'annonce de la plus faible croissance de son chiffre d'affaires trimestriel depuis 2010.

- Tous les véhicules Tesla Model 3 bénéficient d'un allègement fiscal complet aux États-Unis.

- J.M. Smucker fait beaucoup mieux que la croissance prévue de son chiffre d'affaires.

- Reddit licencie 5 % de son personnel.

- Uber ouvre un nouveau bureau à Amsterdam.

- Merck & Co poursuit le gouvernement américain en justice.

Actualités des entreprises asiatiques

- L'UE sur la défensive face à Huawei au sujet de la 5G.

- Evergrande affiche un bénéfice annuel en baisse de 46,4 %.

- Hyundai et Kia également poursuivis par la ville de New York pour l'absence de dispositifs d'immobilisation.

Le blog de Bernard Keppenne : « Les signes du ralentissement s’accumulent »

Alors que la canicule qui sévit en Chine commence à avoir un impact négatif sur les récoltes et l’activité économique, les mauvaises surprises s’accumulent sur le front économique.

Faiblesse de la demande

La Chine subit de façon concomitante le recul de l’activité manufacturière au niveau mondial et la faiblesse de la demande intérieure. Ce qui explique les chiffres très décevants du commerce avec une chute, en taux annuel, de 7,5 % des exportations en mai, après une hausse de 8,5 % en avril. Et un recul de 4,5 % des importations après une baisse de 7,9 % le mois précédent.

Comme on sait que les exportations vont continuer de souffrir sur la seconde partie de l’année, compte tenu du ralentissement attendu de l’économie mondiale, ces chiffres mettent encore un peu plus de pression sur les autorités pour qu’elles soutiennent la demande intérieure.

La probabilité d’une baisse des réserves obligatoires des banques s’est renforcée après ces indices et a d’ailleurs été évoquée il y a deux jours par un organe officiel.

Ces chiffres ne vont pas soutenir le prix du baril, car ils viennent confirmer la faiblesse de la demande, ce qui explique pourquoi, après le petit soubresaut de lundi après l’annonce de l’Arabie Saoudite, le prix du baril est retombé.

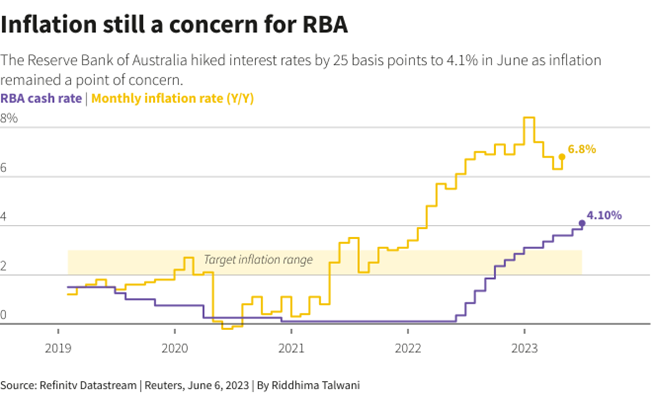

Retour sur la décision de la RBA

Hier, la Banque centrale d’Australie a augmenté ses taux, et comme l’information venait de tomber au moment où je rédigeais mon commentaire, je voulais revenir un peu sur cette décision.

Son gouverneur a clairement laissé entendre que de nouvelles hausses de taux sont à attendre car « l’inflation en Australie a dépassé son pic. Mais à 7 %, elle est encore trop élevée et il faudra encore du temps avant qu’elle ne revienne dans la fourchette cible. Cette nouvelle hausse de taux vise à renforcer la confiance dans le fait que l’inflation reviendra à l’objectif dans un délai raisonnable ».

Mais la position de la Banque centrale est délicate, car l’économie a commencé à montrer des signes d’essoufflement, confirmés par les chiffres du PIB publiés ce matin, mais l’inflation en avril a surpris à la hausse, ainsi qu’une augmentation importante des salaires. Ce qu’a reconnu son gouverneur en déclarant que « le chemin pour parvenir à un atterrissage en douceur reste étroit ».

À propos des chiffres du PIB, ce dernier a progressé de 0,2 % au premier trimestre de cette année après une hausse de 0,5 %, soit une croissance annuelle qui s’établit à 2,3 % contre 2,4 % précédemment.

Ce recul de la croissance est en partie liée à une faiblesse de la consommation, qui n’a augmenté que de 0,2 % au premier trimestre, ne contribuant au PIB qu’à hauteur de 0,1 %.

Mais compte tenu de la pression sur les salaires, qui perdure, la Banque centrale pourrait encore augmenter ses taux en juillet et en août, même si le recul des importations et des exportations chinoises est une mauvaise nouvelle pour l’économie australienne.

Contexte compliqué

Ce n’est pas sans raison que la Banque mondiale a intitulé ses dernières prévisions, « une économie mondiale fragilisée dans un contexte de taux d’intérêt élevés ».

Même si pour 2023, elle se montre un peu plus optimiste, compte tenu du fait que les États-Unis et les autres grandes économies se sont montrés plus résistants que prévu, en revanche pour 2024, elle a revu ses prévisions à la baisse.

Pour 2023, elle table sur un taux de 2,1 % pour le PIB mondial contre un taux de 1,7 % précédemment, mais pour 2024, elle a ramené ce dernier à 2,4 %, contre 2,7 % précédemment.

Cette révision à la hausse pour 2023 est fortement liée à une révision du chiffre pour les États-Unis, qui passe de 0,5 % à 1,1 %, et celui de la Chine qui passe de 4,3 % à 5,6 %.

Par contre pour 2024, c’est le phénomène inverse, pour les États-Unis le chiffre est ramené à 0,4 % contre 0,8 % précédemment, et pour la Chine à 4,6 % contre 5 %.

La Banque mondiale souligne que même si l’inflation devrait diminuer progressivement, l’inflation de base devrait rester supérieure aux objectifs des Banques centrales dans de nombreux pays, tout au long de l’année 2024.

La BCE ne dit pas autre chose...

...avec de nouvelles déclarations d’un membre de la BCE qui vont exactement dans le même sens.

Ainsi, Knot, le chef de la Banque centrale des Pays-Bas, a déclaré « parce que l’inflation a été élevée pendant une longue période, les pressions inflationnistes sous-jacentes se sont accumulées. Il est probable que les pressions sur les prix dans ces domaines seront plus difficiles à réduire ».

Et même si pour lui « il est rassurant de voir les premiers signes de la transmission de la politique monétaire récente à l’économie réelle », cela n’exclut pas encore des hausses de taux.

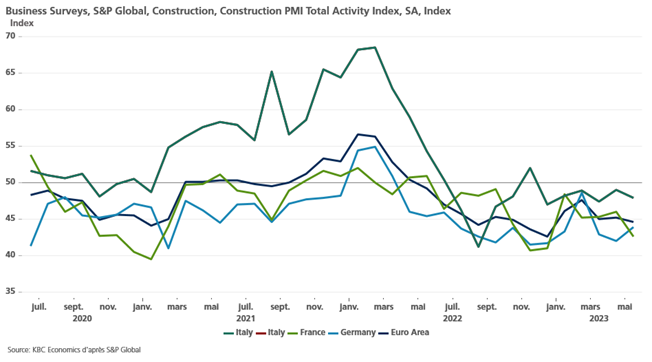

Quid de l’immobilier ?

Knot a évoqué le recul observé des prix de l’immobilier, et les indices PMI du secteur immobilier en zone euro montrent que ce dernier est largement en territoire négatif.

Mais malgré la hausse des taux, compte tenu d’un déséquilibre entre l’offre et la demande, les prix ne reculent pas et même dans certains cas continuent d’augmenter, ce qui complique l’action des Banques centrales car les coûts de location se retrouve dans l’inflation.

Mais certaines régions pourraient connaitre des ajustements importants selon les résultats d’une enquête menée par Reuters auprès de 100 analystes. Selon cette dernière, les prix de l’immobilier au Canada et en Nouvelle-Zélande pourraient chuter d’environ 9 % et 8 %, cette année, et en Allemagne, la baisse attendue serait de 5,5 %.

Les prix des logements au Royaume-Uni et aux États-Unis devraient baisser d’environ 3 % et ceux de l’Australie devraient rester stables pour l’ensemble de l’année 2023.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance