mar. 16 mai 2023

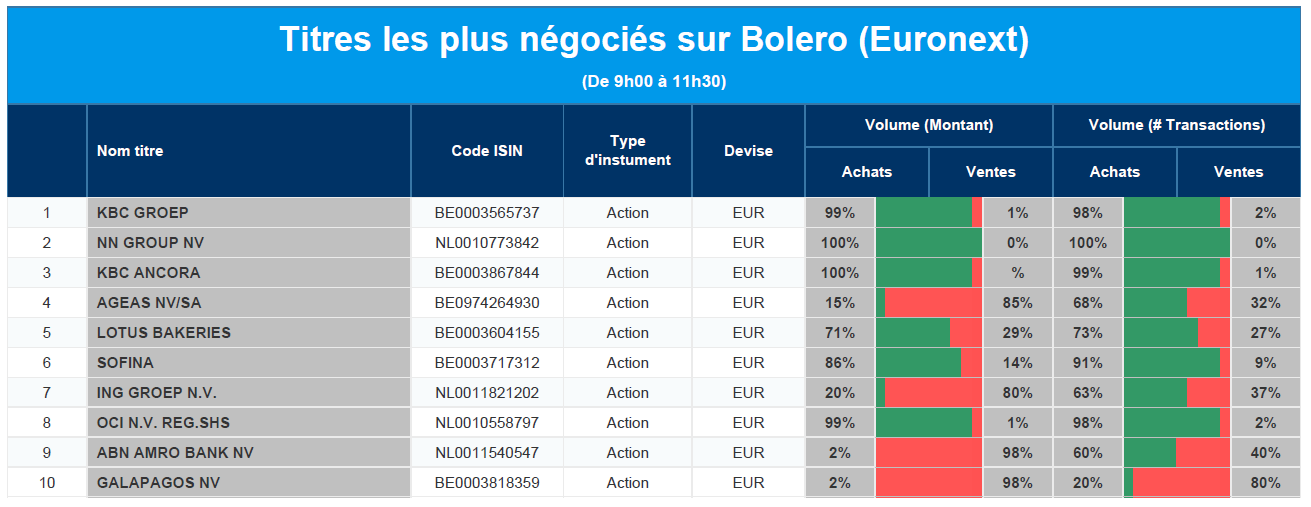

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, NN Group, KBC Ancora, Ageas, Lotus Bakeries, Sofina, ING, OCI, ABN Amro, Galapagos.

Actualités des entreprises du Benelux

- Montea a annoncé les modalités du dividende optionnel 2022.

- Vopak a signé un accord contraignant pour vendre le terminal de Savannah à BWC.

- Le bénéfice du premier trimestre de KBC s'est élevé à 882 millions d'euros, alors que les analystes tablaient sur 743 millions d'euros.

- Azelis acquiert la société américaine Gilco Ingredients, spécialisée dans les ingrédients pour le marché alimentaire.

- Onward Medical prévoit de franchir un certain nombre d'étapes clés et envisage une augmentation de capital.

- L'entreprise polonaise Inpost a encore accru sa part de marché et ses marges au premier trimestre.

- Petit coup de pouce pour Philips dans l'affaire des applications pour le sommeil.

- Comme on pouvait s'y attendre chez Euronav, l'actuel CEO Hugo De Stoop s'en va.

- KBCS relève l'objectif de cours pour la société de biotechnologie MaaT Pharma.

- MDxHealth présente de très bons résultats trimestriels grâce aux ventes importantes du test Resolve mdx.

- Chez DEME, le chiffre d'affaires du premier trimestre a augmenté de 9 % en glissement annuel, pour atteindre 672,2 millions d'euros.

- Miko a annoncé une petite acquisition de l'entreprise allemande Procon.

Actualités des entreprises européennes

- Bouygues affiche un bénéfice surprenant au premier trimestre.

- Vodafone veut se débarrasser de son Internet des Objets (IoT - Internet of Things).

- Airbus a des chances d'obtenir une commande importante de Delta Airlines.

- Le bénéfice annuel de Boohoo est divisé par deux, mais reste juste au-dessus des attentes.

- Bill Ackman (Pershing Square) a racheté 10,3 millions d'action Alphabet (1,2 milliard de dollars).

- Résultat annuel supérieur aux attentes et dividende plus élevé pour DCC.

Actualités des entreprises américaines

- Shake Shack a à faire à un actionnaire activite et cela profite au cours de l'action.

- L'Europe donne son feu vert à l'acquisition d'ActivisionBlizzard par Microsoft.

- Opposition au rachat d'Horizon par Amgen.

- L'opérateur de gazoducs Oneok met la main sur l'opérateur d'oléoducs Maggelan Midstream.

- Wells Fargo & Co règle un litige d'un milliard de dollars avec ses actionnaires.

- Peltz achète des actions supplémentaires de Walt Disney.

- Elliott demande des changements chez NRG Energy.

- Berkshire Hathaway opte pour Capital One et Diageo.

- Scion Asset Management établit un aperçu des banques régionales américaines.

- Le PDG de Sofi Technologies a acheté 108 000 actions supplémentaires de la société.

Actualités des entreprises asiatiques

- LG Display fournira des panneaux OLED à Samsung.

- Le japonais Rakuten va lever jusqu'à 2,46 milliards de dollars de fonds frais après plusieurs jours de spéculation.

Le blog de Bernard Keppenne : « Espoirs déçus en Chine et en Turquie »

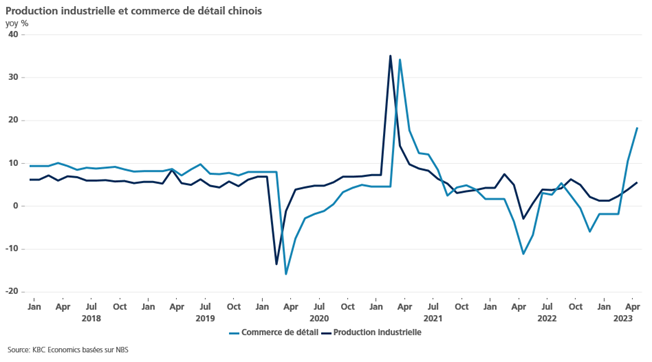

Déception en Chine où les indices se sont révélés en deçà des attentes, ce qui tend à confirmer que la reprise s’essouffle après l’effet de rattrapage faisant suite à l’abandon de la politique zéro-Covid.

Indices en demi-teinte

Si la consommation confirme sa reprise et surtout son effet de rattrapage, en revanche, la production industrielle ne redécolle pas vraiment, évidemment affectée en partie par le ralentissement de l’économie mondiale.

En chiffre, cela donne une hausse, en taux annuel, de la production industrielle de 5,6 % en avril contre 3,9 % en mars, mais très loin des 10,9 % attendus.

En revanche, les ventes de détail ont progressé de 18,4 % en taux annuel contre 10,6 % en mars, soit le meilleur niveau depuis mars 2021.

Ces chiffres sont en demi-teinte, car en hausse par rapport au mois précédent, mais en deçà des attentes, ce qui place la Banque centrale dans une position délicate, car l’économie n’a pas vraiment besoin de baisse de taux. Il faudrait plutôt des mesures pour soutenir la demande intérieure, ce que les autorités rechignent à faire pour le moment.

Un point d’attention particulier, le chômage des jeunes a augmenté à un niveau record de 20,4 % en avril contre 19,6 % en mars, ce qui est évidemment extrêmement interpellant.

L’espoir est mort

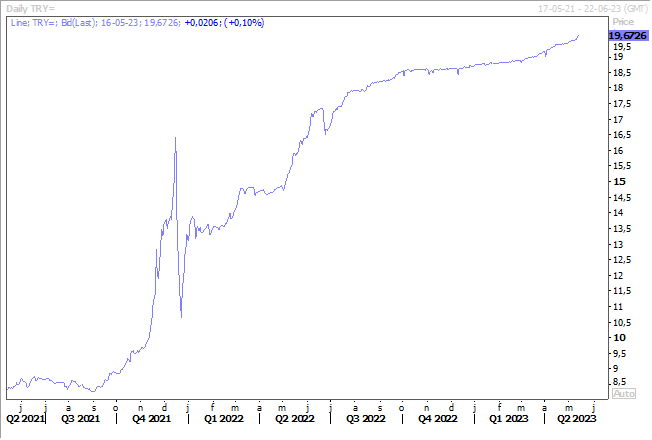

Avec un score de 49,50 %, Erdogan sera reconduit à la tête de la Turquie pour un nouveau mandat de 5 ans le 28 mai prochain, ce qui a fortement déçu les marchés qui avaient eu foi dans les sondages qui prédisaient une avancée de l’opposition.

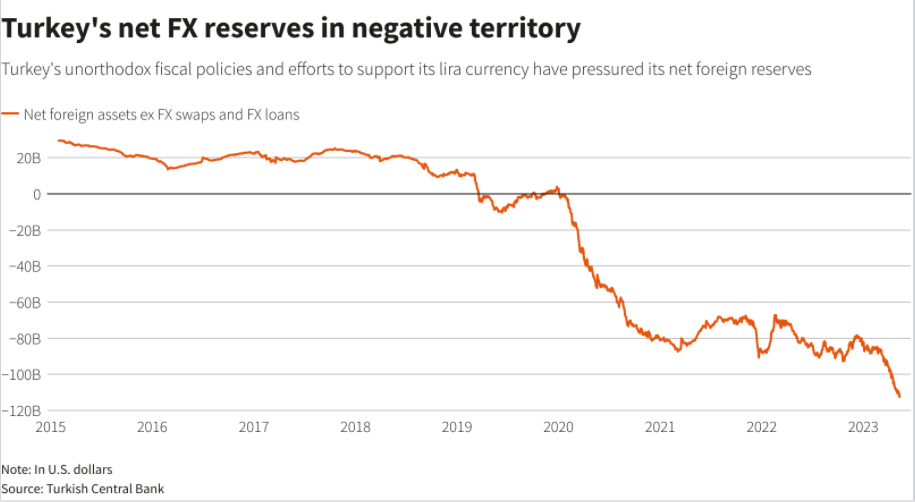

La livre turque est restée sous pression, ce qui ne va pas arranger les réserves de change de la Banque centrale, et la situation devrait empirer car Erdogan va devoir tenir ses promesses électorales de hausse des revenus des fonctionnaires et des dépenses de reconstruction.

La poursuite d’une politique monétaire non orthodoxe ne sera pas sans effets négatifs sur les revenus des ménages et sur les entreprises, compte tenu des niveaux de l’inflation.

Où il est question d’hétérogénéité

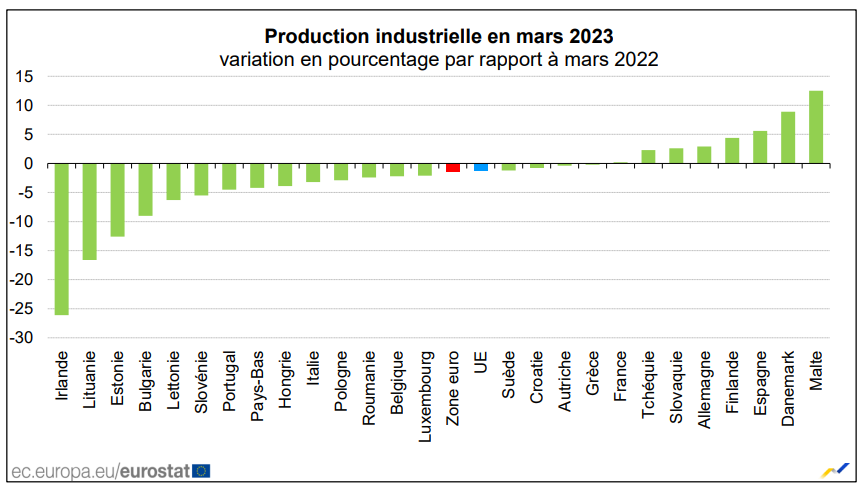

La production industrielle en zone euro a reculé de 4,1 % en mars par rapport à février et de 3,6 % dans l’UE pour la même période. Ce recul s’explique en grande partie par une chute très importante de la production industrielle en Irlande de 26,3 % d’un mois à l’autre.

C’est en observant les chiffres sur un an qu’il est évidemment question d’hétérogénéité au sein de l’UE tellement les écarts de production sont importants d’un pays à l’autre.

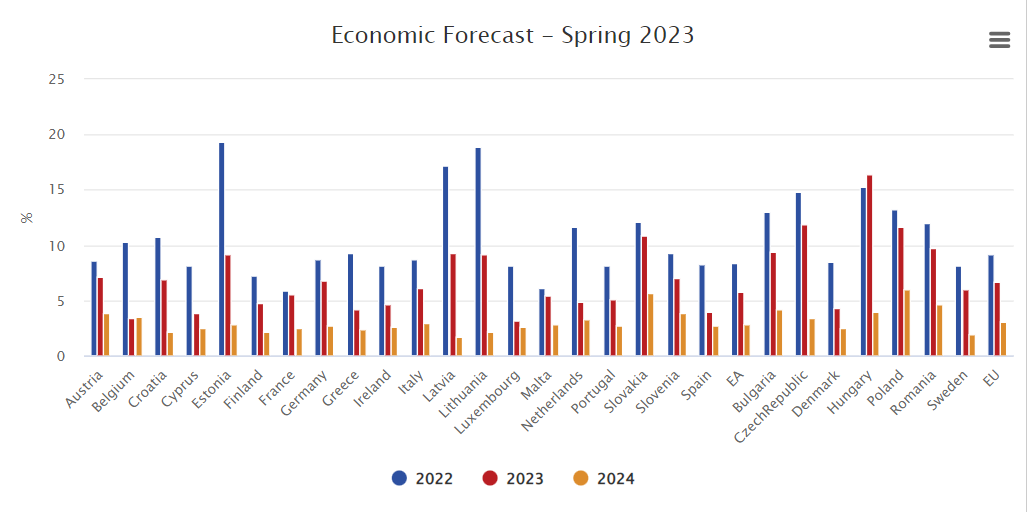

Mais cette question d’hétérogénéité a aussi été évoquée par Paolo Gentiloni, le Commissaire à l’économie, lors de la présentation des nouvelles prévisions de la Commission. En parlant de l’endettement, il a constaté que ce dernier, pour la zone euro restait, autour des 90 %, soit très au-dessus du niveau d’avant la pandémie, tout en soulignant « la grande hétérogénéité des trajectoires » entre États membres, suivez mon regard !

À côté de cela, la Commission a souligné la très grande résilience de l’économie européenne, ce qui l’a incité à revoir légèrement à la hausse ses prévisions de croissance. Pour l’UE, elle table sur un taux de 1 % cette année contre 0,8 % précédemment, et pour la zone euro de 1,1 % contre 0,9 % précédemment. Et pour l’année prochaine, pour l’UE sur un taux de 1,7 % contre 1,6 % et pour la zone euro sur un taux de 1,6 % contre 1,5 %.

Mais reste le point noir dans ces prévisions, l’inflation, et en particulier l’inflation sous-jacente. Selon les prévisions de la Commission, cette dernière, pour la zone euro devrait se situer à 6,1 % pour cette année et à 3,2 % en 2024, soit un niveau supérieur à l’inflation globale sur les deux années.

Et quand on observe les prévisions d’inflation par pays pour les deux prochaines années, il est aussi question d’hétérogénéité.

À propos d’inflation

Même si évidemment tous les regards sont tournés vers les discussions qui devraient avoir lieu aujourd’hui aux États-Unis sur le plafond de la dette, il est encore question d’inflation aux États-Unis aussi.

Alors que la question d’une pause de la part de la FED était presque une évidence, plusieurs responsables de la FED se sont exprimés et il ressort de ces propos que le jury n’a pas encore rendu son verdict. Car le marché de l’emploi reste solide et il y a peu de progrès sur le front de l’inflation.

Ainsi, le président de la Fed de Richmond, Tom Barkin, a estimé qu’en raison du resserrement du crédit bancaire « on pourrait imaginer un scénario dans lequel l’inflation baisserait relativement vite... avec seulement un modeste ralentissement économique ». Cependant « je ne suis pas encore convaincu... Je me demande si nous n’aurons pas besoin d’un impact plus important sur la demande pour ramener l’inflation là où nous devons aller ».

Le président de la Fed d’Atlanta, Raphael Bostic, a déclaré qu’à ce stade, il était « enclin » à suspendre les augmentations de taux afin de déterminer clairement l’impact du resserrement du crédit. Mais il a déclaré qu’il restait ouvert à de nouvelles augmentations de taux si nécessaire.

Avec aussi la volonté très claire de maintenir les taux inchangés par la suite, comme l’a rappelé Bostic, « s’il doit y avoir une tendance à l’action, je pense qu’il y aurait une tendance à augmenter un peu plus les taux, plutôt qu’à les réduire ».

Et pour finir le président de la Fed de Minneapolis, Neel Kashkari, a estimé que « nous ne devrions pas nous laisser abuser par quelques mois de données positives. Nous sommes toujours bien au-delà de notre objectif d’inflation de 2 % et nous devons terminer le travail ».

Mais le travail urgent est de trouver un accord sur le plafond de la dette, sinon l’envolée des taux aux États-Unis sera dévastatrice.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance