lun. 15 mai 2023

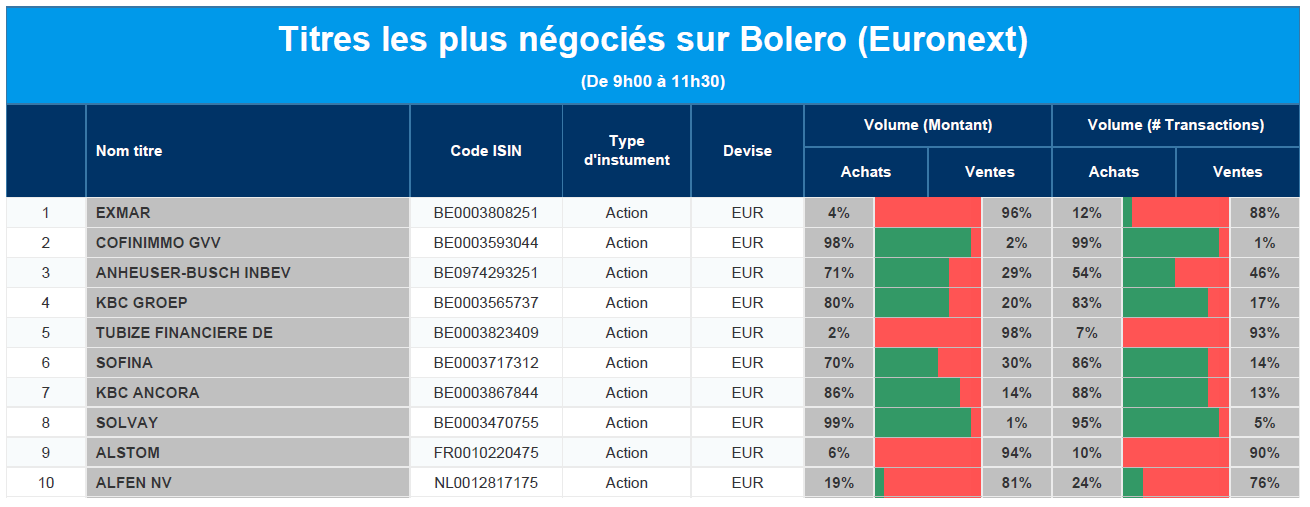

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Exmar, Cofinimmo, AB InBev, KBC, Financière de Tubize, Sofina, KBC Ancora, Solvay, Alstom, Alfen.

Actualités des entreprises du Benelux

- Nextensa a augmenté ses revenus locatifs de 2,2 % (0,4 million d'euros) pour atteindre 17,5 millions d'euros.

- KBC Securities a mis à jour le modèle de Lotus Bakeries : la recommandation passe de « Renforcer » à « Conserver ».

- Chez Banimmo, la prolongation de l'usufruit par l'Europe jusqu'au 31 mai 2032 a été signée le 11 mai.

- Le groupe néerlandais B&S a vu son chiffre d'affaires augmenter de 16 % au premier trimestre pour atteindre 525,9 millions d'euros.

Actualités des entreprises européennes

- Stellantis intensifie la pression sur le gouvernement canadien concernant la construction d'une usine de batteries.

- Le groupe de capital-investissement Apollo Global n'envisage plus d'acquérir John Wood Group.

- Le directeur financier de BAT devient son nouveau CEO.

- Currys a revu à la hausse ses prévisions de bénéfices pour l'exercice en cours.

- L'assurance de responsabilité civile fait grimper le chiffre d'affaires trimestriel d'AXA.

- Siemens Energy : hausse des bénéfices et carnet de commandes record.

Actualités des entreprises américaines

- First Solar acquiert Evolar AB pour 80 millions de dollars.

- Netflix veut réduire ses coûts de 300 millions de dollars.

- Amazon.com optimise son réseau de livraison pour réduire ses coûts.

- Le PDG de BlackRock travaille à sa succession.

- Binance se retire du Canada.

- Lyft est ouvert à un acquéreur mais ne cherche pas activement à en trouver un.

Actualités des entreprises asiatiques

- Newcrest Mining accepte l'offre de Newmont.

- JioCinema lance un modèle de paiement pour les services de streaming.

- Le groupe Rakuten souhaite lever 2,2 milliards de dollars en émettant de nouvelles actions.

- SMFG a vu son bénéfice net chuter de 51,3 % au quatrième trimestre fiscal.

Le blog de Bernard Keppenne : « Semaine cruciale pour la dette américaine ? »

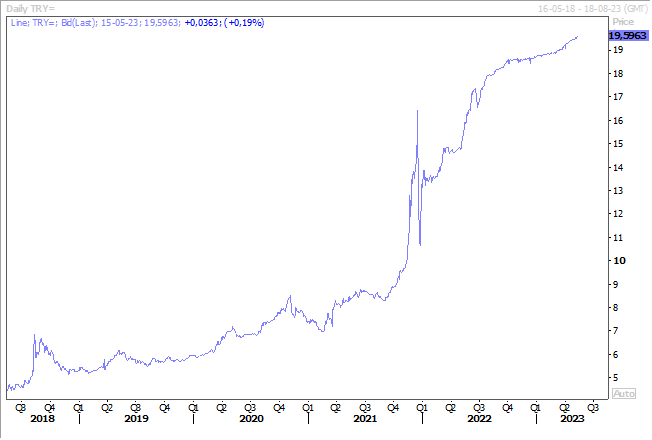

Si Erdogan devance son adversaire, la question d’un second tour est cependant presque certaine à cette heure, mais l’espoir d’un changement semble bien mince.

Incertitude en Turquie

Faute de majorité absolue, la tenue d’un second tour est plus que probable, mais il faudra attendre les résultats définitifs pour être fixé.

Avec près de 97 % des urnes dépouillées, Erdogan est en tête avec 49,39 % des voix et Kilicdaroglu obtient 44,92 %, selon l’agence de presse publique Anadolu. Le haut conseil électoral turc a donné 49,49 % à Erdogan avec 91,93 % des urnes dépouillées.

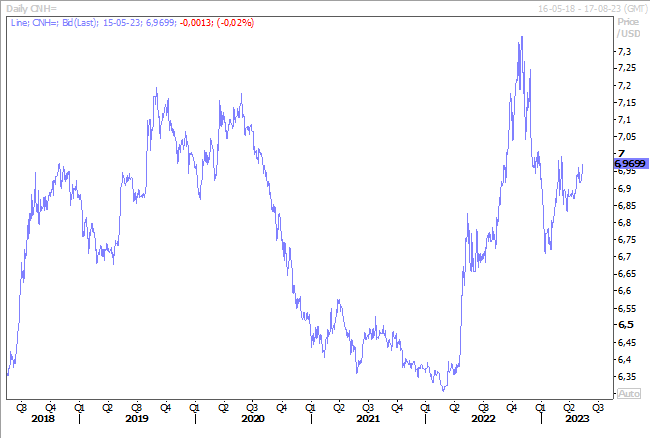

Preuve que cette incertitude inquiète, la livre turque a encore perdu un peu de terrain par rapport au dollar. Et il faudra attendre le 28 mai pour la tenue du second tour et dès lors de connaitre le vainqueur.

Le plafond de la dette

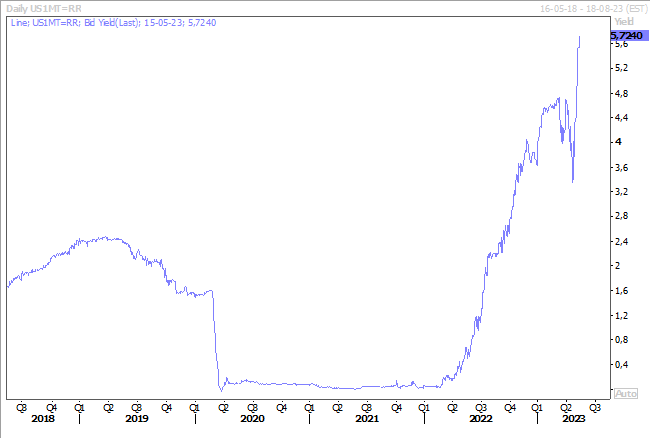

Deuxième point qui va sans aucun doute dominer la semaine, le fameux plafond de la dette aux États-Unis. Comme le titrait Sébastien Buron, sur le site du Trends, dans l’interview que j’ai donné vendredi, « Plafond de la dette US : "Pas de clash extrême mais une situation préoccupante" ».

Le rapport du Bureau du budget du Congrès américain, publié vendredi, est on ne peut plus explicite sur la gravité de la situation en estimant, « il existe un risque significatif qu’à un moment donné au cours des deux premières semaines de juin, le gouvernement ne soit plus en mesure de s’acquitter de toutes ses obligations ».

On connait la situation, d’un côté, Biden et les démocrates veulent relever la limite statutaire de 31,400 milliards de dollars fixée pour les emprunts de l’État.

De l’autre côté, les républicains veulent que de nouvelles limites soient fixées pour les dépenses futures avant de donner leur feu vert à des paiements supplémentaires pour couvrir les emprunts liés aux dépenses déjà adoptées.

À ce stade, les discussions se poursuivent, mais la réunion entre Biden et les chefs de file démocrates et républicains du Congrès, qui devait avoir lieu vendredi, a été reportée à ce début de semaine.

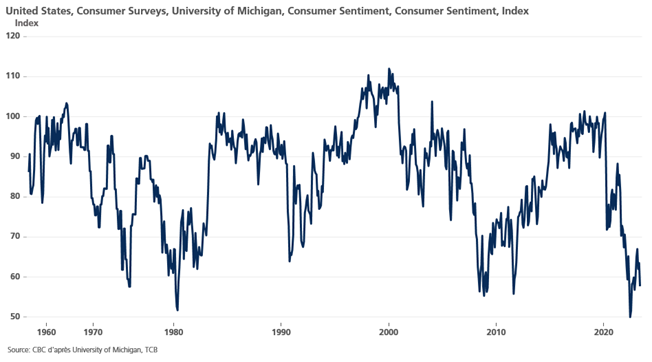

Et cette situation, qui provoque des tensions sur les taux courts aux États-Unis, en particulier sur le taux à 1 mois maintenant, inquiète aussi les ménages américains, comme il apparait dans l’enquête de l’université du Michigan, qui montre que ces derniers ont la vision la plus sombre de l’économie depuis six mois, en grande partie à cause de l’impasse sur le plafond de la dette.

La solution viendra peut-être, si, comme le suggérait la démocrate Abigail Spanberger, les membres du Congrès américain avaient leur salaire retenu jusqu’à ce que le problème de la limite de la dette soit résolu. Mais en attendant, à force de jouer avec le feu, le risque de provoquer de vives tensions dans le système financier mondial ne peut pas être exclu.

La question de la reprise

L’ampleur de la reprise de l’économie chinoise sera aussi au menu de cette semaine, avec demain la publication des indices de la production et des ventes de détail.

En attendant, la Banque centrale chinoise a décidé, ce matin, de laisser ses taux inchangés, et de renouveler les prêts à moyen terme arrivant à échéance.

Mais la question d’un essoufflement de la reprise est dans tous les esprits, car la demande intérieure demeure atone et le marché immobilier ne se redresse que timidement.

La question d’un assouplissement monétaire ou d’une nouvelle baisse des taux des réserves des banques reste d’actualité compte tenu de la faiblesse de l’inflation et du risque même non négligeable de déflation.

Les autorités cherchent en tout cas à restaurer la confiance des consommateurs, mais aussi des entreprises, tout en veillant à stabiliser la devise qui a eu un peu tendance à se déprécier par rapport au dollar ces derniers temps.

Baril toujours sous pression

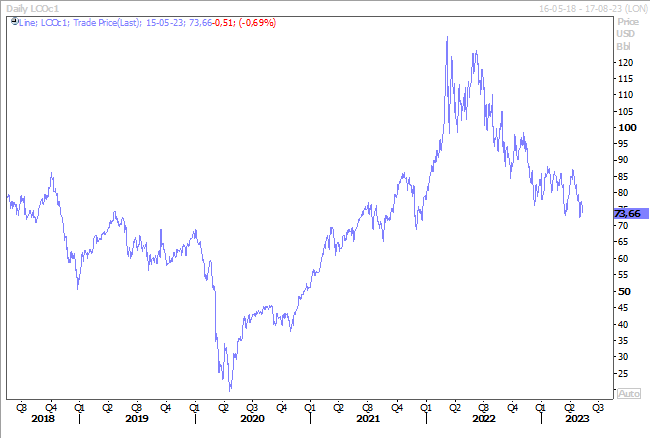

La semaine dernière, le Brent et le WTI ont chuté pour la quatrième semaine consécutive, la plus longue série de baisses hebdomadaires depuis septembre 2022, en raison de la crainte que les États-Unis puissent entrer en récession en raison du risque important d’un défaut de paiement.

Et aussi en raison de perspectives de demande moroses, en particulier de Chine, où, comme je l’évoquais plus haut, la reprise semble marquer le pas.

Et cette baisse intervient malgré la baisse de la production décidée par l’OPEP+, et de la perspective de voir le G7 prendre de nouvelles sanctions qui viseraient à saper la production énergétique future de la Russie et à limiter les échanges commerciaux qui soutiennent l’armée russe.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance