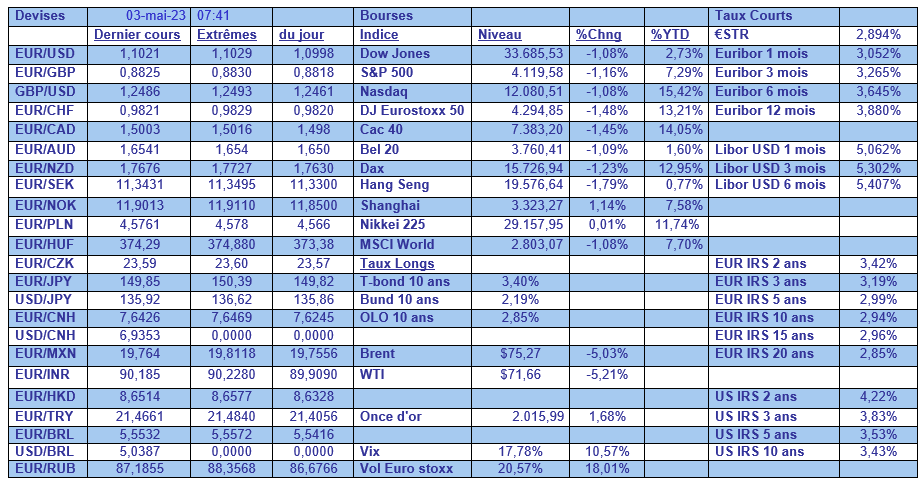

mer. 3 mai 2023

L'aperçu de la Bourse de Cédric Proost

Dans cet article, le jeune investisseur Cédric Proost revient dans un premier temps sur le mois d'avril en Bourse avant de jeter un œil sur ce qui attend les investisseurs en mai.

La saison des résultats et des dividendes bat actuellement son plein, et cela signifie également que de nombreux chiffres très intéressants sont publiés. Commençons par les actualités boursières les plus importantes du mois qui vient de passer :

- Le groupe de luxe français Louis Vuitton Moët Hennessy (LVMH) a été la première entreprise européenne à atteindre la barre historique des 500 milliards de dollars de capitalisation boursière. Deux jalons en un mois pour LMVH, qui, plus tôt dans le mois, faisait également son entrée dans le top 10 des entreprises ayant le plus de valeur au monde.

L'établissement de ces deux jalons en un mois est dû aux solides résultats que le groupe LMVH présente année après année. La réouverture de l'économie chinoise a également donné un solide coup de pouce, compte tenu de la popularité du portefeuille de marques de LVMH en Chine. La forte hausse récente du cours de l'action fait du fondateur Bernard Arnault l'homme de loin le plus riche du monde, avec un patrimoine estimé à 236 milliards de dollars (214 milliards d'euros).

- D'un investisseur fortuné à l'autre ; le milliardaire et investisseur américain Warren Buffett, accompagné de son bras droit Charlie Munger, tiendra sa réunion annuelle des actionnaires ce samedi. Comme d'habitude, ses points de vue intéressants sur l'avenir de Berkshire Hathaway sont très attendus et il sait comment inspirer un grand nombre d'investisseurs avec toute sa sagesse en matière d'investissement, ce jour-là.

Récemment, il a augmenté sa participation dans cinq maisons de commerce japonaises. Cela fait suite à ses investissements antérieurs en 2020 dans les 5 actions japonaises dont la participation est entretemps passée de 5 % à 7,4 %. Le marché boursier japonais est souvent négligé par les investisseurs en raison de la faible performance de l'indice phare du Japon sur une longue période. Mais ces dernières années, le Nikkei 225 a de nouveau surperformé. Peut-être que Warren Buffett, en détenant davantage d'actions japonaises, donne l'impulsion nécessaire pour que l'économie japonaise soit à nouveau perçue de manière légèrement plus positive. À surveiller !

- Les grandes entreprises technologiques américaines font leur grand retour. La hausse de l'inflation et des taux d'intérêt a beau leur avoir mis des bâtons dans les roues l'année dernière, de récents résultats trimestriels solides ont permis aux grandes entreprises technologiques de revenir sur le devant de la scène. Meta Platforms, qui a réussi à dépasser les attentes des analystes grâce à ses excellents résultats trimestriels, a ouvert la voie. Qui investit dans Meta aura vu son investissement doubler de valeur depuis le début de l'année.

La forte progression de l'intelligence artificielle incite également les investisseurs à croire en la forte croissance future de ces grandes entreprises technologiques. Une chose est claire : les grandes entreprises technologiques divisent continuellement les investisseurs qui les considèrent comme surévaluées d'une part, et comme une bonne affaire d'autre part.

Le mois de mai est synonyme de mois du dividende à Bruxelles

Un mois intéressant s'annonce pour les investisseurs de la Bourse de Bruxelles. Un mois riche en paiements de dividendes et en dates ex-dividende (la date à partir de laquelle elle est cotée sans le droit au dividende à venir). Consultez facilement les dates de paiement du dividende de toutes les entreprises via la plateforme web Bolero (via l'onglet « Aperçu ») ou via l'application mobile Bolero (via l'onglet « Chiffres-Clés »). Un aperçu du mois à venir :

- 3 mai : Telenet Holding | ex-dividende de 1,00 € par action

- 3 mai : Financière de Tubize | ex-dividende de 0,86 € par action

- 3 mai : Atenor | ex-dividende de €2,67 par action

- 3 mai : Anheuser-Busch Inbev | ex-dividende de 0,75 € par action

- 4 mai : Intervest Offices & Warehouses | ex-dividende de 1,53 € par action

- 8 mai : Home Invest Belgium | ex-dividende pour le dividende final

- 9 mai : Action KBC Groep | ex-dividende avant dividende final 3,00 €

- 9 mai : Vastned Belgium | ex-dividende pour 2,25 € par action

- 10 mai : Action Melexis | ex-dividende pour le dividende final 2,20 €

- 11 mai : Bekaert | ex-dividende de 1,65 € par action

- 11 mai : GBL | ex-dividende de 2,75 € par action

- 12 mai : Aperam | ex-dividende de 0,50 € par action (dividende trimestriel)

- 12 mai : Aedifica | ex-dividende de le dividende final 1,8855 € par action

- 12 mai : Sofina | ex-dividende de 3,24 € par action

- 12 mai : Kinepolis Group | ex-dividende de 0,26 € par action

- 15 mai : Cofinimmo | ex-dividende de 6,20 € par action

- 15 mai : Solvay | ex-dividende pour le dividende final 2,51 € par action

- 15 mai : Bpost | ex-dividende de 0,40 € par action

- 15 mai : Fluxys Belgium | ex-dividende de 1,40 € par action

- 15 mai : Action Aedifica | ex-dividende pour le solde du dividende 2022

- 18 mai : Action Lotus Bakeries | ex-dividende de 45 € par action

- 22 mai : Shurgard Self Storage | ex-dividende pour 0,59 € de dividende final

- 22 mai : Exmar | ex-dividende pour 1,00 € par action du dividende final

- 24 mai : VGP | ex-dividende de 2,75 € par action

- 24 mai : Inclusio | ex-dividende de 0,70 € par action

- 24 mai : Jensen Group | ex-dividende à 0,50 € brut par action

- 25 mai : QRF Comm | ex-dividende à 0,80 € brut par action

- 29 mai : Ackermans & Van Haaren | ex-dividende de 3,10 € par action

- 30 mai : Elia Group | ex-dividende de 1,91 € par action

- 31 mai : Ageas | ex-dividende pour le dividende final de 1,50 € par action

- 31 mai : Spadel | ex-dividende de 1,50 € par action

En tant qu'investisseur, il est important de ne pas vous focaliser aveuglément sur les actions présentant les rendements en dividendes les plus élevés. En effet, ces rendements peuvent ne pas être durables à l'avenir. Un paramètre important pour vérifier la stabilité d'un dividende est le « ratio de distribution » («pay-out ratio»). Ce pourcentage met en balance le dividende versé et le bénéfice net réalisé. Un pourcentage élevé (supérieur à 100 %) indique que le dividende pourrait ne pas être viable à long terme. Notez également qu'à la date ex-dividende, la valeur de l'action diminue souvent d'un montant égal à celui du dividende brut. Les liquidités retirées de l'entreprise font chuter la valeur de celle-ci. Il n'est donc pas rentable d'acheter l'action uniquement pour le dividende et de la revendre immédiatement.

Hausse des taux d'intérêt

Cette semaine, la Réserve fédérale américaine (Fed) (mercredi) et la Banque centrale européenne (jeudi) décideront de l'évolution des hausses de taux d'intérêt. La Réserve fédérale devrait relever ses taux de 25 points de base. L'économie américaine est à la frontière de la récession. C'est pourquoi la Fed procède à des hausses de taux d'intérêt plus prudentes. Quant à la BCE, on ne sait pas encore si elle optera pour une hausse de 25 ou de 50 points de base.

Jeudi, la plus grande société cotée en Bourse au monde publie ses résultats trimestriels. Apple parviendra-t-elle à déjouer les pronostics des analystes (avec des prévisions de revenus et de bénéfices en baisse) ? Il pourrait s'agir d'un nouveau signal fort de la puissance et de la résistance des entreprises technologiques américaines.

Sell in May ?

Enfin, j'aimerais conclure avec le dicton boursier suivant : « Sell in May and go away but remember to come back in September » (« Vendez en mai et allez-vous-en mais souvenez-vous de revenir en septembre »). Vous risquez encore de voir apparaître cette citation au courant du mois. Elle indique que les performances des marchés boursiers sont moindres pendant les mois d'été et qu'il est donc préférable de vendre maintenant pour revenir en septembre. Cela ne semble pourtant pas être la meilleure stratégie. Au cours de la dernière décennie, le S&P 500 a enregistré des rendements positifs dans 8 cas sur 10 durant ces mois. N'oubliez pas non plus de prendre en compte le coût que représenterait la vente annuelle de l'ensemble de votre portefeuille pour le racheter plus tard dans l'année. Se concentrer sur le long terme reste une stratégie plus fructueuse !

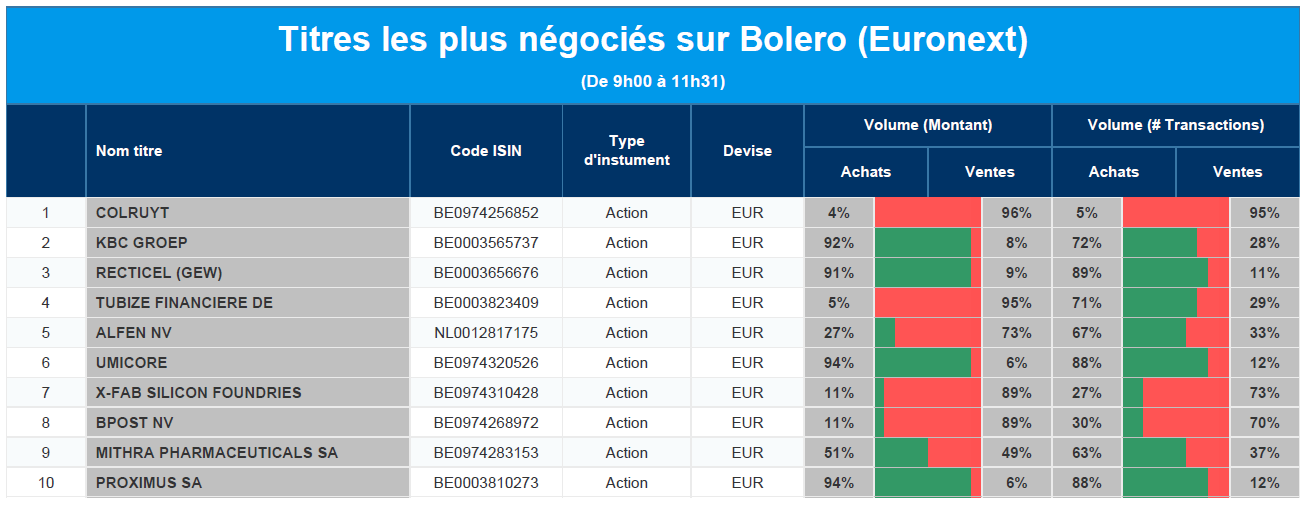

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Colruyt, KBC, Recticel, Financière de Tubize, Alfen, Umicore, X-Fab, bpost, Mithra, Proximus.

Actualités des entreprises du Benelux

- Signify n'a pas tout à fait répondu aux attentes en matière de bénéfices au premier trimestre.

- Ontex a finalisé la cession de ses activités au Mexique pour un montant net de 265 millions d'euros.

- KBCS entame le suivi d'Alfen avec une recommandation « Accumuler » et un objectif de cours de 83 euros.

- Aperam a vu son résultat brut d'exploitation chuter, comme prévu.

- Le groupe d'eau NX Filtration a nommé Jeroen Pynenburg au poste de CEO.

- Corbion entre sur le marché des compléments alimentaires pour humains avec sa gamme de produits AlgaVia.

- Bart Filius, directeur de l'exploitation de Galapagos, quitte l'entreprise.

- Chez l'éditeur Wolters Kluwer, la faiblesse de GRC a été compensée par Taks & Accounting.

- Hier soir, Colruyt a revu à la hausse ses perspectives pour l'exercice en cours.

- IMCD va acquérir le groupe colombien Allianz International.

- DEME Offshore a remporté trois contrats pour Dieppe Le Tréport en France.

- KBC Securities s'attend à ce qu'AB InBev enregistre une solide croissance de son EBITDA au premier trimestre.

Actualités des entreprises européennes

- BNP Paribas voit son bénéfice plus que doubler au premier trimestre.

- Lufthansa voit ses ventes augmenter et annonce une perte moins importante que prévu.

- Cineworld obtient l'autorisation de lever des fonds pour sortir de la faillite.

- La Deutsche Post annonce un bénéfice plus élevé que prévu.

- Porsche voit son résultat d'exploitation et son bénéfice augmenter grâce à des ventes record.

- Coca-Cola prévoit une croissance de ses bénéfices en raison d'une forte demande et de hausses de prix.

- Stellantis voit ses ventes augmenter de 14 % grâce à une hausse des livraisons.

- Orsted répond aux attentes et est sur la bonne voie en ce qui concerne les sites offshore.

- Novo Nordisk voit la demande de Wegovy augmenter après un effet positif sur les maladies cardiaques.

- Haleon ne peut répondre aux attentes.

- Pandora revoit à la hausse ses prévisions de chiffre d'affaires annuel après des résultats trimestriels supérieurs aux attentes.

Actualités des entreprises américaines

- Les banques régionales américaines sont sous pression après le sauvetage de First Republic.

- Uber déballe un solide rapport trimestriel porté par les services de taxis.

- AMD publie des prévisions de revenus décevantes pour le trimestre en cours.

- Ford maintient ses prévisions pour l'ensemble de l'année après des résultats trimestriels supérieurs aux attentes.

- L'action d'Icahn Enterprises est en baisse après la publication d'un rapport cinglant sur Hindenburg.

- Starbucks fait mieux que prévu grâce à la reprise en Chine.

- Le déclin moins important que prévu de la division Covid permet à Pfizer de se hisser en tête du secteur.

- Match publie un rapport trimestriel mitigé et rachète 1 milliard de dollars de ses propres actions.

- Baisse de l'action de Chegg après un avertissement sur l'impact de ChatGPT.

- IBM veut remplacer 7 800 emplois par l'intelligence artificielle au cours des cinq prochaines années.

- Morgan Stanley prévoit de supprimer quelque 3 000 emplois.

Actualités des entreprises asiatiques

- Toyota veut se consacrer entièrement aux véhicules 100 % électriques.

- TikTok voit partir un de ses principaux dirigeants.

- Tata Steel (-0,6 %) a annoncé un bénéfice en baisse de près de 83 % au quatrième trimestre.

- La compagnie aérienne indienne qui a fait faillite Go First a encore 798 millions de dollars de dettes.

- Le singapourien Keppel (+2,2 %) met fin à sa forme de conglomérat et opte à la place pour une formule de trois unités distinctes.

Le blog de Bernard Keppenne : « La FED va sans doute naviguer à vue pour la suite »

Deux indices publiés hier vont dans le sens d’une hausse de 0,25 % des taux de la part de la BCE demain, mais ce soir, c’est au tour de la FED d’annoncer sa décision.

Deux indices

Plusieurs membres de la BCE l’ont souligné, ils seront attentifs à l’évolution de l’accès au crédit pour les ménages et les entreprises. Or selon l’enquête de la BCE, 38 % des banques de la zone euro ont signalé une baisse de la demande de crédit de la part des entreprises sur la période de janvier à mars, la plus grande proportion depuis la crise financière de 2008.

Résultat, les prêts aux entreprises ont ralenti avec une hausse annuelle de 5,2 % contre 5,7 % en février. Et les demandes de prêts immobiliers se sont effondrées, pas uniquement en Belgique donc, et la croissance des crédits aux ménages est passée de 3,2 % à 2,9 % en taux annuel.

Et la BCE de constater que « la hausse des taux d’intérêt, l’affaiblissement des perspectives du marché immobilier, la faible confiance des consommateurs et la baisse des dépenses en biens de consommation durables ont contribué négativement à la demande de prêts aux ménages ».

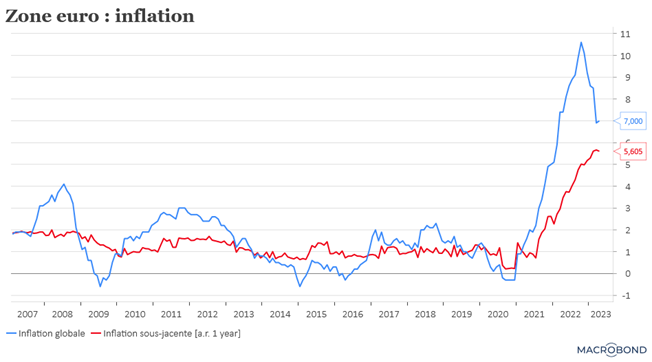

Le deuxième élément qui plaide en faveur d’une hausse de 0,25 % est l’évolution de l’inflation. Certes, elle demeure toujours trop élevée, mais l’inflation sous-jacente a reculé, ce qui pourrait indiquer enfin le reflux tant attendu.

Comme anticipé, l’inflation globale a progressé à 7 % contre 6,9 % le mois passé, et l’inflation sous-jacente est passée de 5,7 % à 5,6 %. Reste cependant un point de préoccupation pour plusieurs membres de la BCE ; l’accélération de la hausse des salaires, qui pourrait entrainer une hausse des coûts des services.

Verdict demain quant à la décision de la BCE.

Verdict ce soir

Pour la Fed, mais dans un climat particulièrement tendu, avec le problème du plafond de la dette et de nouvelles tensions sur les banques régionales, le tout sur fond de ralentissement de l’économie.

Voilà le contexte dans lequel va devoir s’exprimer Powell lors de sa conférence de presse en évitant, évidemment, de rajouter de l’huile sur le feu.

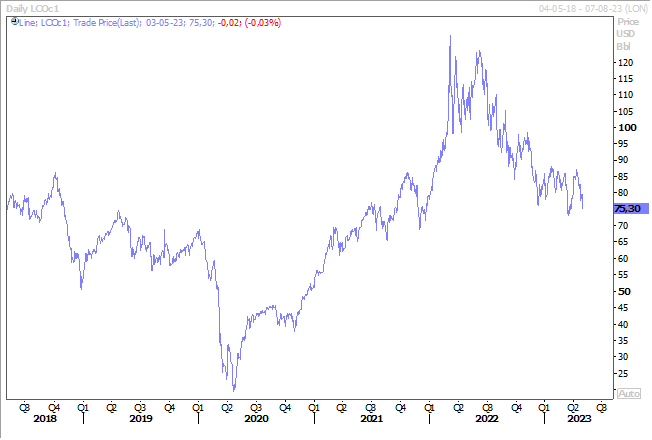

Ce contexte plus que compliqué a fait chuter les bourses, fortement aussi le prix du baril (-5 %), et fait reculer les rendements obligataires. Sans oublier une chute assez violente de certaines banques régionales comme la PacWest Bancorp en baisse de 27,8 %, la Western Alliance Bancorp en baisse de 15,1 %, ou la Comerica Inc en baisse de 12,4 %.

Si une hausse de 0,25 % ne fait aucun doute, la question essentielle sera de savoir si Powell donnera des indications sur les intentions futures de la FED.

Marché de l’emploi

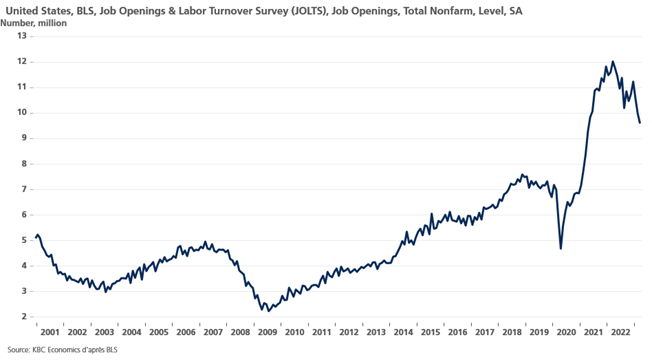

Et pour établir ses intentions, il tiendra certainement compte des dernières informations sur le marché de l’emploi, qui montrent que les licenciements ont atteint leur niveau le plus élevé depuis plus de deux ans.

Mais que malgré cela, le marché de l’emploi reste néanmoins tendu, comme le montre le rapport mensuel Job Openings and Labor Turnover Survey (JOLTS), qui indique qu’il y a 1,6 poste vacant pour chaque chômeur en mars. Avec cependant le constat qu’il s’agit du chiffre le plus bas depuis octobre 2021.

Un marché de l’emploi qui commence à marquer le pas est évidemment le signal qu’attend la FED, et même qu’elle a prévu, et les chiffres attendus vendredi devraient aller dans le même sens puisqu’on attend 179 000 créations d’emploi en avril contre 236 000 en mars.

Et tout semble aller dans le même sens, des ouvertures d’emploi en baisse constante, des licenciements en hausse, et moins de personnes qui quittent volontairement leur emploi. Les démissions sont en effet tombées à 3,85 millions, le niveau le plus bas depuis mai 2021, contre 3,98 millions en février.

Mais pas suffisamment pour justifier que la Fed ne baisse rapidement ses taux, car tous les commentaires vont dans le même sens, ils maintiendront les taux à un niveau élevé jusqu’à ce qu’ils soient certains que l’inflation soit enrayée et ils s’en tiendront probablement à cette position même s’ils ouvrent la porte à une pause.

Et rien ne dit non plus que Powell se laissera enfermer dans le scénario d’une pause, il devrait plutôt indiquer que la situation sera réévaluée à chaque réunion en tenant compte des différents indicateurs économiques.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance