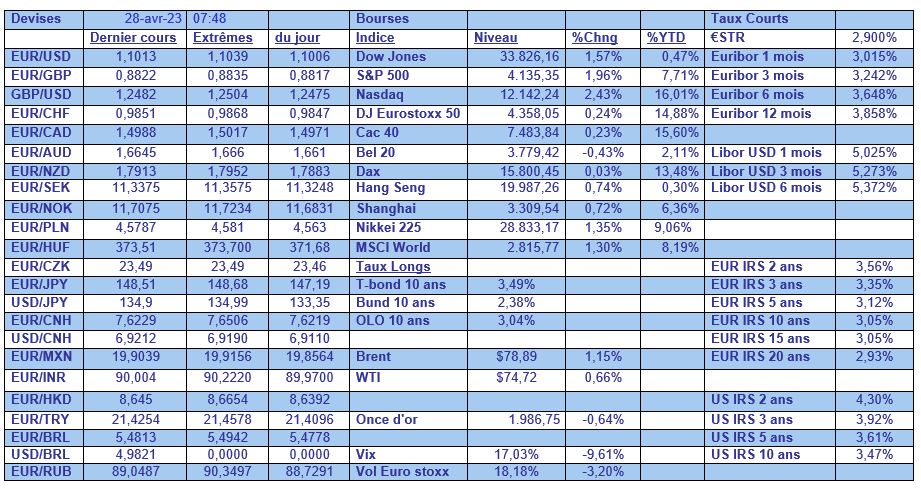

ven. 28 avr. 2023

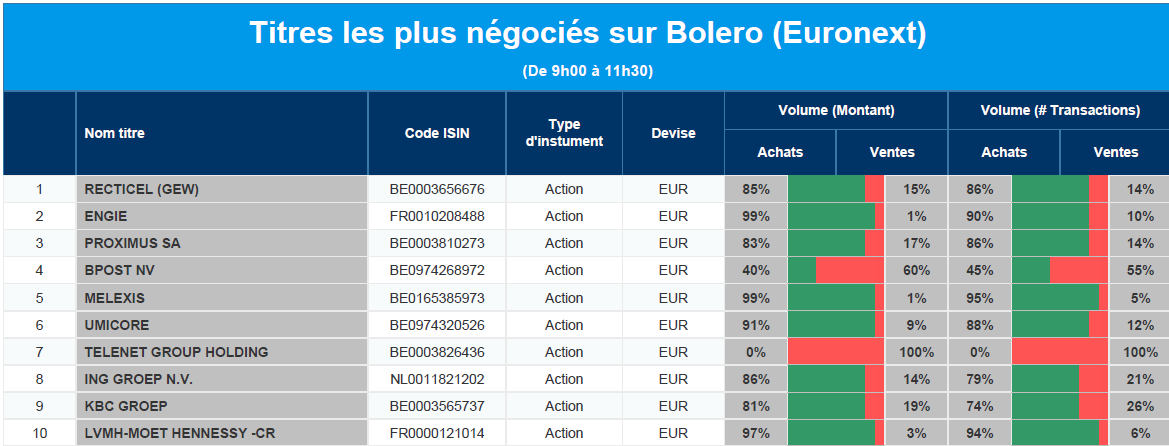

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Recticel, Engie, Proximus, BPost, Melexis, Umicore, Telenet, ING Groep, KBC Groep et LVMH.

Actualités des entreprises du Benelux

- QrF réduit le taux d'endettement tandis que la valeur du portefeuille reste stable.

- Au premier trimestre 2023, QfG a enregistré un bénéfice net de 5,3 millions d'euros (contre une perte de 28,0 millions d'euros en 2022).

- Recticel a enregistré une baisse significative des volumes au premier trimestre 2013, tandis que les revenus sous-jacents ont augmenté de 9,8 % grâce à l'effet de consolidation de Trimo.

- Sequana a annoncé la clôture d'une augmentation de capital réussie de 15,78 millions d'euros, par la combinaison d'un placement privé d'actions nouvelles et de droits de souscription.

- La baisse des prix des métaux conduit à une révision négative des prévisions, a déclaré Umicore dans une mise à jour au premier trimestre.

- Proximus a publié de solides résultats pour le premier trimestre 2023 avec des revenus supérieurs de 2,3 % aux attentes, tirés par les hausses des prix domestiques en janvier et la poursuite de la croissance dans les divisions internationales.

Actualités des entreprises européennes

- Mercedez-Benz relève ses prévisions en raison d'une demande plus élevée aux États-Unis et en Chine.

- Le producteur d'aluminium Norsk Hydro enregistre une forte baisse de ses bénéfices de base en raison de la baisse des prix des métaux.

- Rémy Cointreau anticipe des ventes stables pour le reste de l'année.

- Le bénéfice net de Eni en baisse de 11% sur une base annuelle, mais dépassant les attentes.

- Baisse des actifs sous gestion d'Amundi en raison de la volatilité des marchés.

- Lufthansa espère finaliser l'acquisition partielle de l'italien ITA Airways en quelques jours.

Actualités des entreprises américaines

- Résultats d'Amazon au-dessus des attentes. La croissance de la division cloud ralentit.

- Intel s'attend à de meilleures marges au 2ème semestre.

- Snap rate les prévisions de revenus et met en garde pour le deuxième trimestre. Les actions sont en baisse de 19% après la clôture.

- Newmont profite au-dessus des attentes en raison de la hausse du prix de l'or.

- Caterpillar réalise un bénéfice supérieur de 31 %, mais les analystes craignent que la demande n'ait atteint son maximum.

Le blog de Bernard Keppenne "Des indicateurs cruciaux avant les réunions des Banques centrales"

Le chiffre du PIB moindre que prévu aux Etats-Unis a été perçu plutôt comme une bonne nouvelle, mais cela n’empêchera pas la FED d’encore resserrer ses taux et de les garder inchangés sur une longue période.

La valse des PIB

Je parle de valse, parce qu’aujourd’hui nous allons avoir la publication d’une série de PIB en zone euro, on va y revenir.

Revenons d’abord au PIB aux Etats-Unis au premier trimestre, qui a progressé nettement moins qu’attendu à 1.1% en taux annuel, après une progression de 2.6% au quatrième trimestre.

Comme prévu, cette croissance a été soutenue essentiellement par les dépenses de consommation, alors que les dépenses d’équipement des entreprises se sont contractées et surtout que la diminution des stocks a amputé la croissance de 2.6%. On savait en effet que l’accumulation des stocks, qui avaient contribué à la croissance les trimestres précédents, allait peser par la suite, surtout en sachant que la demande allait ralentir.

Certains n’ont voulu voir que le ralentissement de l’activité comme un signal qui devrait enclencher rapidement une baisse des taux, mais c’est faire totalement abstraction d’une inflation qui demeure trop élevée avec un Core PCE qui s’est inscrit à 4.9% contre 4.4% le trimestre précédent. Ce chiffre conforte le scénario d’une hausse de 0.25% de la FED la semaine prochaine, pour ensuite une longue phase de statu quo.

A propos de PIB ailleurs, nous avons eu, hier, la publication du PIB en Belgique pour le premier trimestre également, qui s’est inscrit à 0.4% contre 0.1% pour le trimestre précédent, soit un taux annuel de 1.3% contre 1.5%. Ce chiffre a été permis par une croissance positive dans les services de 0.7% et dans la construction de 0.4%, alors que l’industrie a pesé à raison de 0.6%.

En France, le chiffre vient d’être publié, en hausse de 0.2% contre 0%, chiffre révisé à la baisse, avec, il faut le souligner, une consommation des ménages stable, alors qu’elle avait reculé de 1% le trimestre précédent.

Ce chiffre sera également publié pour l’Espagne, où on attend une hausse de 0.3% contre 0.2%, soit un taux annuel à 3% contre 2.6% ; en Allemagne avec un taux de 0.2% attendu contre -0.4%, soit un taux annuel 0.3% contre 0.9% ; en Italie avec un taux de 0.2% contre -0.1%, soit un taux annuel inchangé à 1.4% ; et en zone euro avec un taux de 0.2% contre 0%, soit un taux annuel de 1.4% contre 1.8%.

La valse des CPI

Parce que là aussi nous allons avoir une série de chiffres sur l’inflation, d’autant plus importants que la semaine prochaine la BCE se réunit.

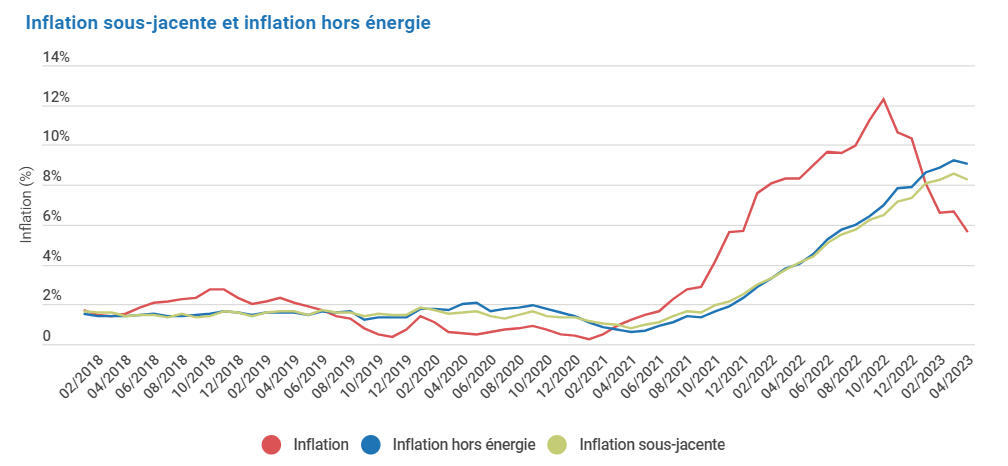

Commençons par la Belgique, où l’inflation générale continue de refluer, sous l’effet du recul des prix de l’énergie, et qui est passée de 6.67% à 5.6%. Mais l’inflation sous-jacente demeure extrêmement élevée et ne recule que très faiblement à 8.28% contre 8.57%. En cause, une hausse de 7.06% de l’inflation des services, de 6.11% des loyers, mais surtout de 16.64% des produits alimentaires.

Pour les autres pays, on attend pour la France un taux annuel de 6.6% contre 6.7%, pour l’Espagne un taux de 4.1% contre 3.1% (et la sécheresse combinée avec la canicule cette semaine pourrait faire flamber les prix des légumes et dès lors l’inflation), et pour l’Allemagne inchangé à 7.8%. Pas de quoi inciter la BCE à baisser la garde, bien au contraire.

Scrutin sous tension

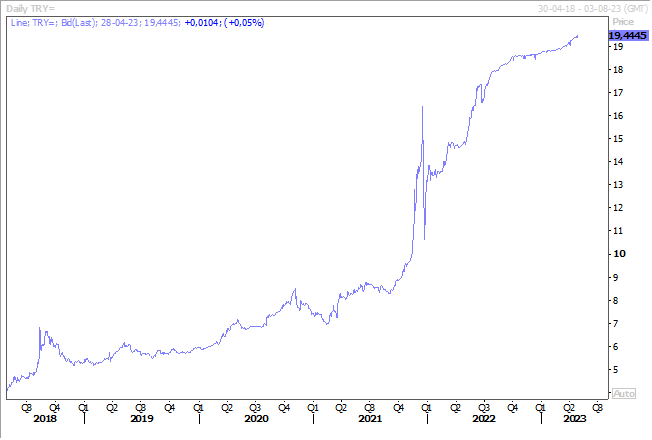

Alors que commence aujourd’hui le vote des Turcs de l’étranger, la période qui s’ouvre n’est pas sans danger, car le pouvoir d’Erdogan est menacé à l’approche des élections présidentielles du 14 mai.

Dans la balance, les conséquences du tremblement de terre vont peser, mais aussi la situation économique avec une inflation qui se situe actuellement à 50.5%.

La Banque centrale, qui a baissé ses taux de 500 points l’année passée sous l’ordre d’Erdogan, a décidé hier de maintenir son taux inchangé à 8.5%, ce qui maintient la livre turque sous pression, source complémentaire d’inflation.

Sans surprise

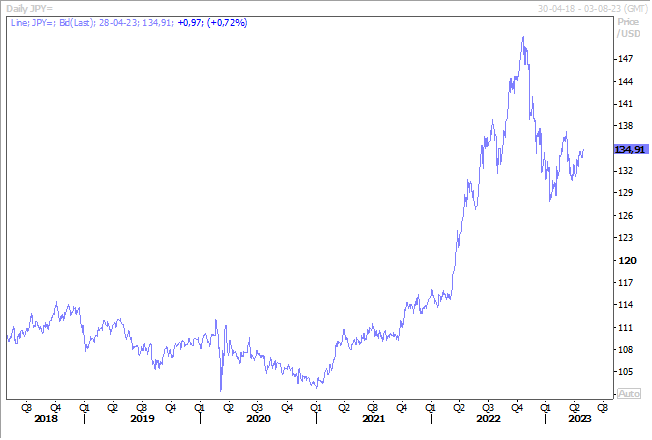

La BOJ a laissé ses taux inchangés, mais elle a annoncé une vaste révision de sa politique monétaire, ce qui ouvre la porte à la fin progressive des programmes de rachats massifs.

On peut en effet lire dans le communiqué que « la Banque a décidé de procéder à un réexamen général de la politique monétaire, dans un délai prévu d’environ un an à un an et demi ».

C’est un changement, mais manifestement il sera long à venir ce qui a mis un peu la pression sur le yen par rapport au dollar.

Elle a aussi revu à la hausse ses prévisions d’inflation à 1.8% pour cette année contre 1.6% précédemment et à 2% pour l’année prochaine contre 1.8%. Mais elle prévoit un ralentissement de l’inflation à 1.6 % au cours de l’exercice 2025 et a déclaré que les risques liés à ces perspectives de prix étaient orientés à la baisse, ce qui suggère que la BOJ ne sera pas pressée de relever ses taux d’intérêt.

Encore un mot sur le PIB

En Suède cette fois-ci, qui a rebondi au premier trimestre de 0.2% après un recul de 0.5% au quatrième trimestre, soit un taux annuel qui est passé de -0.2% à 0.3%.

Mais la Banque centrale, qui a relevé ses taux cette semaine, ne se fait aucune illusion et table sur une contraction de l’économie de 0.7% en 2023. Mais malgré cela, compte tenu d’une inflation galopante, elle a déclaré qu’elle prévoyait d’augmenter le taux directeur d’un quart de point supplémentaire en juin ou en septembre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance