mar. 18 avr. 2023

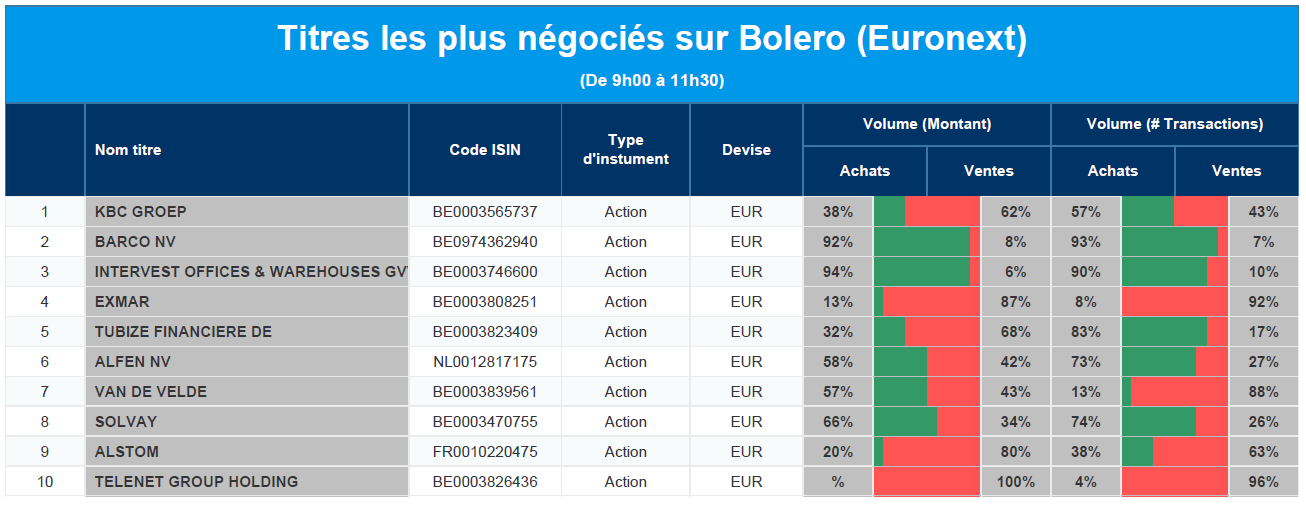

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Barco, Intervest Offices & Warehouses, Exmar, Financière de Tubize, Alfen, Van de Velde, Solvay, Alstom, Telenet.

Actualités des entreprises du Benelux

- La fusion DSM-Firmenich aura bien lieu.

- Econocom a tempéré ses attentes pour le semestre, mais un grand nombre d'actions seront quand même détruites.

- L'ordre du jour de l'assemblée générale d'Euronav du 17 mai a été publié.

- Hyloris a annoncé que son partenaire AFT a déposé une réponse formelle à la CRL de la FDA.

- Glassdraad, une société du portefeuille de TINC, s'associe à Glaspoort, une joint-centure entre KPN et APG, pour un montant de 40 millions d'euros.

- La DEA américaine a retiré Fintepla d'UCB de la liste des substances contrôlées.

- Air France-KLM a conclu deux nouvelles facilités de crédit.

Actualités des entreprises européennes

- Chez Ericsson, les bénéfices de base du premier trimestre seront inférieurs aux prévisions.

- L'entreprise suisse de produits chimiques destinés à la construction Sika a annoncé une baisse de 3 % de ses ventes au premier trimestre.

- UBS va modifier son programme de rachat d'actions de 6 milliards de dollars.

- Glencore espère obtenir le soutien de quelque 120 actionnaires de Teck Resources pour son offre à Toronto.

- Selon certaines sources, Ping An, l'actionnaire le plus important de HSBC, votera en faveur de la scission de l'entreprise.

- Renault revoit ses prix de vente mondiaux après la nouvelle baisse de prix de Tesla.

- Volkswagen prévoit d'introduire 10 modèles de véhicules électriques supplémentaires d'ici 2026.

- Le constructeur de camions Scania et le fabricant de batteries Northvolt ont mis au point une nouvelle batterie électrique.

Actualités des entreprises américaines

- Le gouverneur de Floride, Ron DeSantis, est à nouveau en conflit avec Walt Disney.

- Les actionnaires de Fox demandent l'accès aux documents relatifs à l'accusation de fraude électorale formulée par Trump.

- La Cour suprême des États-Unis n'a pas donné son feu vert au plaidoyer de Novartis sur le Gilenya.

- M&T Bank a publié ses résultats hier, et ils sont satisfaisants.

- Le développeur de jeux Roblox a annoncé les chiffres clés pour le mois de mars.

- La grande banque Charles Schwab a également publié des chiffres trimestriels, mais a interrompu son programme de rachat d'actions.

Actualités des entreprises asiatiques

- Le fabricant de puces TSMC devrait annoncer jeudi un bénéfice net en baisse de 5 %.

- Nissan a dévoilé un nouveau véhicule utilitaire sport (SUV) électrique au salon de l'automobile de Shanghai.

- BYD affirme que le marché automobile chinois évolue de plus en plus rapidement vers l'électrification.

- Nio craint à son tour un réflexe protectionniste de la part des gouvernements étrangers.

- Le constructeur automobile Li prévoit d'étendre sa gamme à 11 modèles d'ici 2025.

- China Mobile étudie la possibilité de racheter la plus grande société de télécommunications de Hong Kong, HKBN.

Le blog de Bernard Keppenne : « Le redémarrage fragile de l’économie chinoise »

La reprise en Chine est bien une réalité, après la période marquée par la politique zéro-Covid qui a plombé l’économie en 2022, avec une croissance de seulement 3 %.

Reprise en Chine

Le PIB a progressé plus que prévu puisqu’il s’est établi à 4,5 % en taux annuel pour le premier trimestre. En taux trimestriel, il a progressé de 2,2 % après une révision à la hausse du chiffre du quatrième trimestre à 0,6 %.

Comme une bonne nouvelle ne vient jamais seule, les ventes de détail ont augmenté de 10,6 % en mars en taux annuel, chiffre qui dépasse largement les attentes, ainsi que le chiffre des deux premiers mois qui était de 3,5 %.

Par contre, le chiffre de la production industrielle ne redécolle pas vraiment avec une hausse en taux annuel de 3,9 % en mars contre un taux de 2,4 % pour les deux premiers mois.

C’est clairement la consommation intérieure qui tire la reprise, alors que le ralentissement de l’économie mondiale empêche l’activité industrielle de retrouver un rythme normal. Ce qui signifie que l’économie n’a pas besoin de stimuli complémentaire de la part des autorités monétaires, car cela ne boostera en rien les exportations qui sont totalement dépendantes du commerce mondial.

Une normalisation en vue ?

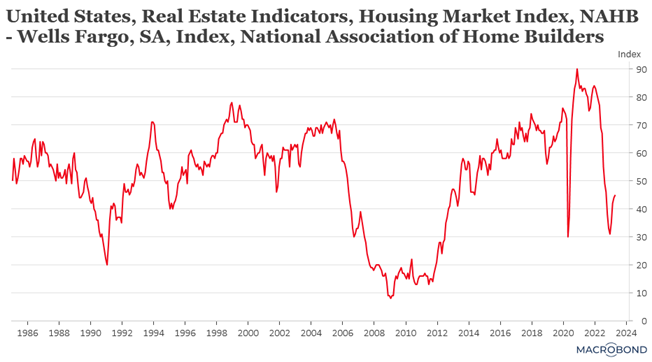

Du marché immobilier aux États-Unis, même si la question est sans doute prématurée, mais la hausse de l’indice de confiance des constructeurs est un signe encourageant.

Cet indice, le NAHB, a progressé à 45,0, soit son niveau le plus élevé depuis septembre, même si un indice sous le seuil des 50 indique que le climat reste morose pour le secteur.

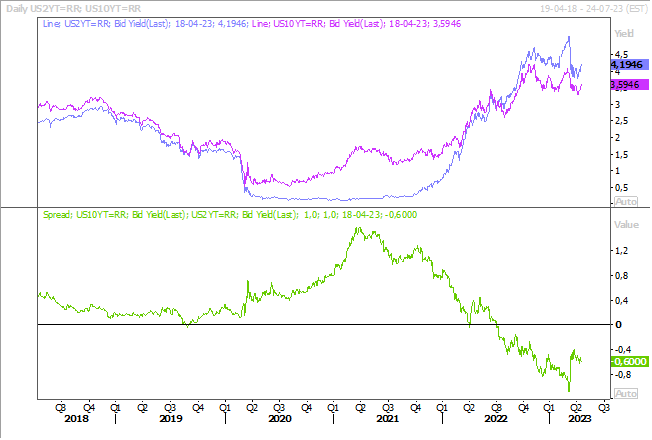

Ce léger regain de confiance est clairement lié au reflux des taux hypothécaires, nous sommes en effet dans la poursuite d’une inversion de la courbe, qui a redonné une petite dynamique aux ventes de logements neufs. Il faut dire que le taux hypothécaire à 30 ans est passé de 7,08 % début novembre à 6,27 % la semaine dernière.

Petit rappel, sur cette notion d’inversion de la courbe ; si les taux longs sont en recul c’est qu’ils anticipent la fin du resserrement monétaire de la FED et une récession ou à tout le moins un ralentissement qui provoquera une baisse des taux en 2024. Par contre, les taux courts, à 2 ans, continuent d’anticiper une hausse des taux, au moins encore une hausse de 0,25 %.

Tant qu’on est dans les rappels

La BRI, la Banque des règlements internationaux, par la voix de son directeur général, a insisté sur le fait que pour éviter un « régime d’inflation élevée » à long terme, les taux pourraient devoir rester plus élevés et plus longtemps qu’on ne le pensait, même au prix d’un ralentissement des économies.

Mais la BRI reconnait que la situation est complexe pour les Banques centrales qui subissent des pressions politiques vu l’accumulation des dettes. Et qu’en même temps, ces dernières sont confrontées à des pertes latentes importantes sur les milliards de dollars, ou d’euros, d’obligations qu’elles ont achetées pour tenter de stimuler leurs économies pendant les crises, ce qui signifie que les gouvernements ne reçoivent plus non plus une part des bénéfices que ces achats ont générés par le passé.

La BRI s’inquiète aussi de l’instabilité financière, car depuis les années 1970, dans près d’un cinquième des cas, des tensions bancaires ont éclaté environ trois ans après le début d’un cycle coordonné de hausse des taux d’intérêt au niveau mondial.

Compte tenu de ces éléments, la BRI insiste sur la nécessité de ne pas baisser rapidement les taux quand l’inflation reviendra à son objectif et incite également les gouvernements à pratiquer une politique budgétaire prudente.

Plafond maintenu

Le G7 a confirmé le maintien du plafond de 60 dolalrs par baril pour le pétrole russe transporté par voie maritime. Et cela malgré l’annonce de l’OPEP+ de réduire sa production de 1,16 million de barils par jour, à partir du mois de mai.

Selon l’AIE, les recettes pétrolières russes du mois de mars ont augmenté de 1 milliard de dollars pour atteindre 12,7 milliards de dollars, mais elles sont toujours inférieures de 43 % à celles de l’année précédente.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance