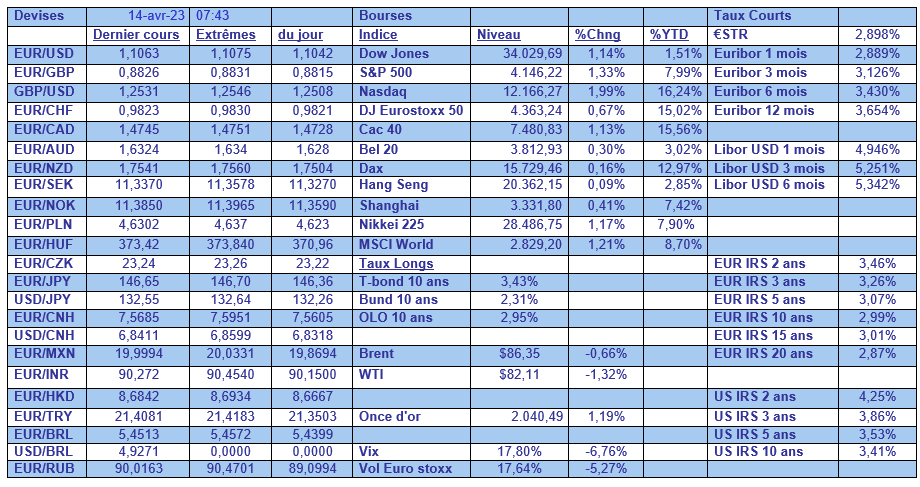

ven. 14 avr. 2023

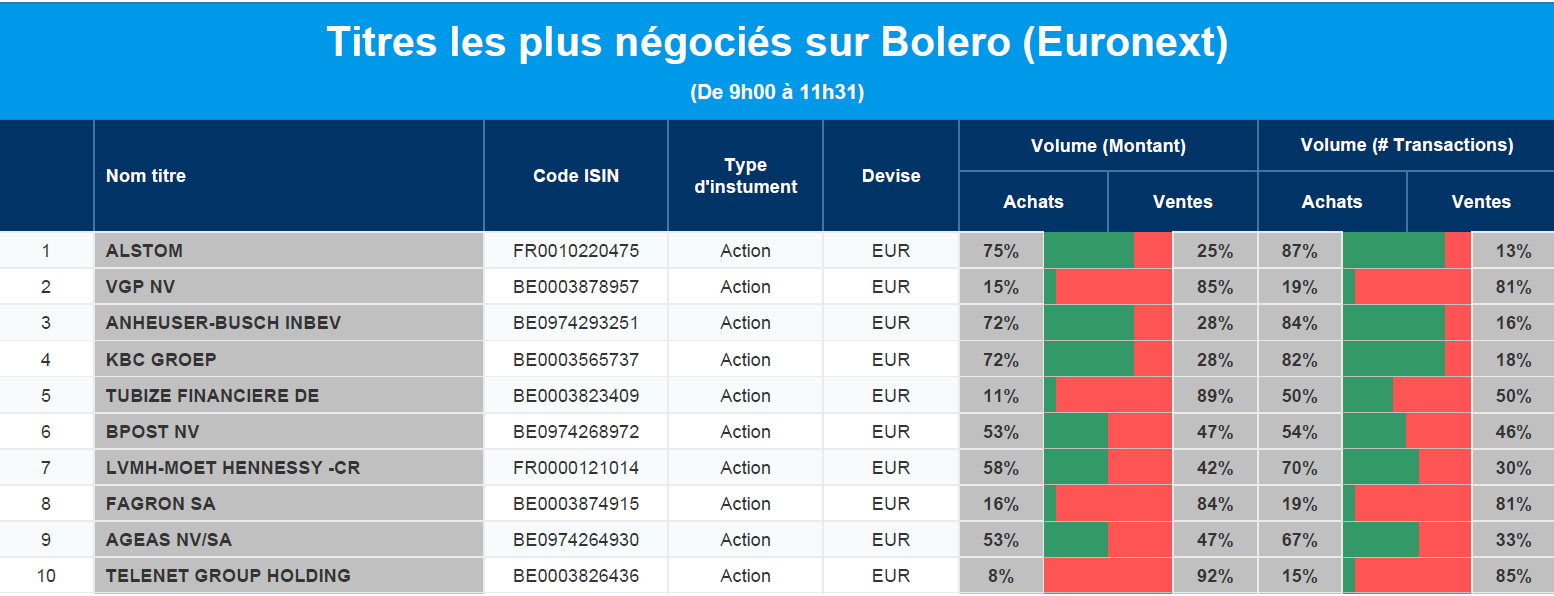

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Alstom, VGP, Anheuser-Busch, KBC Groep, Tubize Financiere, Bpost, LMVH, Fagron, Ageas et Telenet Group.

Actualités des entreprises européennes

- Stellantis maintient des prix élevés sur son important marché nord-américain

- TotalEnergies envisage de faire une offre sur Neptune Energy Group

- Le groupe de médicaments vétérinaires Dechra envisage une offre du groupe de capital-investissement EQT de 4,63 milliards de livres sterling

- Le Credit Suisse Group a engagé BlackRock pour l'aider à vendre un portefeuille d'obligations

- Le chiffre d'affaires d'Hermès a augmenté de 23% au premier trimestre à 3,38 milliards d'euros

- La marque de mode britannique en difficulté Superdry souhaite mettre en œuvre une éventuelle augmentation de capital pouvant aller jusqu'à 20 %.

- Le fabricant britannique de bottes Dr Martens a revu à la baisse ses prévisions de bénéfices pour l'ensemble de l'année

- Le bookmaker britannique 888 Holdings, en revanche, a augmenté son bénéfice de base ajusté pour 2023

- AO World s'attend à ce que les bénéfices de l'année 2023 se situent dans la partie supérieure de ses estimations

- Covestro a mieux performé que prévu au premier trimestre

Actualités des entreprises du Benelux

- TomTom a annoncé des ventes meilleures que prévu pour le premier trimestre 2023

- TINC a signé un accord d'une valeur de 42 millions d'euros avec Macquarie Capital en Irlande

- La direction de Bpost a violé les règles internes de la concession de distribution de journaux

- Telenet annonce une augmentation de prix de 6% sur ses produits fixes à partir du 5 juin 2023

Actualités des entreprises asiatiques

- La société mère d'Uniqlo, Fast Retailing, a annoncé une augmentation de 16 % de ses bénéfices au premier semestre

Actualités des entreprises américaines

- Delta Air Lines semblait optimiste quant à la demande de voyages d'été après un solide premier trimestre

- Google a reçu des questions pointues d'un juge dans le cadre d'un procès concernant un comportement anticoncurrentiel

- Le fabricant de Photoshop Adobe paie 3 millions de dollars pour régler des allégations de corruption

- Le mineur de cuivre Teck Resources a rejeté une offre améliorée de Glencore

- Walmart vend la marque de vêtements pour hommes Bonobos à Express et WHP Global pour 75 millions de dollars

- Tesla a réduit les prix des Model 3 et Model Y à Singapour de 4,3% à 5%. Boeing (-5,3%) est à nouveau aux prises avec un problème de qualité chez le fournisseur Spirit AeroSystems

Le blog de Bernard Keppenne "La dissemblance FED-BCE s’accentue"

Après les minutes de la dernière réunion de la FED et le chiffre d’inflation, deux autres indicateurs aux Etats-Unis sont venus renforcer le scénario du ralentissement, et dès lors du fin de cycle.

Encore deux indicateurs

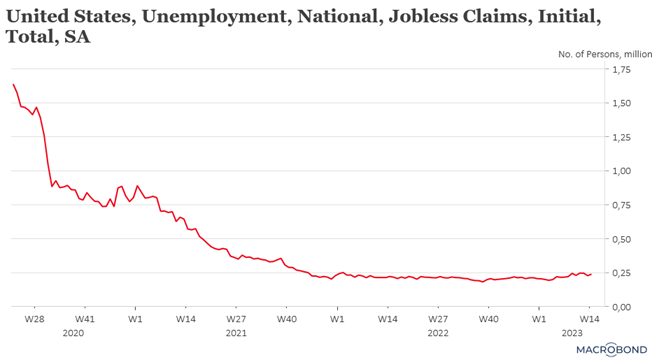

D’une part, le marché de l’emploi, qui montre les premiers signes de dégradation, même si cela demeure encore extrêmement limité.

Il s’agit du chiffre des inscriptions hebdomadaires au chômage, qui ont augmenté de 11.000 d’une semaine à l’autre pour s’établir à 239.000. Un frémissement, qui ne se voit même pas sur le graphique pour le moment, mais un frémissement quand même.

Et d’autre part, les prix à la production ont reculé de 0.5% en mars après un statu quo en février, ce qui ramène le taux annuel à 2.7% contre 4.9% en février, soit son niveau le plus faible depuis janvier 2021.

La baisse des prix de l’énergie explique bien évidemment ce fort recul, et il faut dès lors prendre en considération le Core PPI, qui a progressé de 0.1% en mars, soit un taux annuel qui est passé de 4.5% en février à 3.6% en mars.

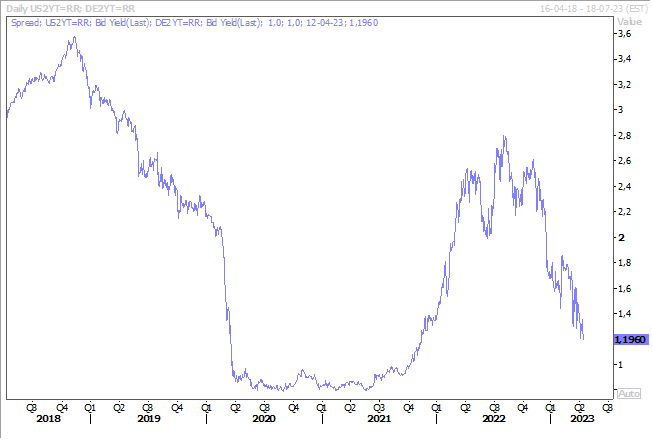

Deux indicateurs qui sont venus conforter le sentiment de fin de cycle de la part de la FED, ce qui a ravi les bourses américaines, et ce qui a encore un peu plus affaibli le dollar. En particulier par rapport à l’euro, suite à une réduction importante du différentiel de taux entre le Treasury 2 ans et le Bund 2 ans, qui s’explique par des hausses encore attendues de la part de la BCE (voir les commentaires en dessous).

Preuve de cette fin de cycle pour les Banques centrales, la Banque centrale de Singapour a décidé, ce matin, de laisser ses taux inchangés et vient ainsi rejoindre la liste de celles qui ont terminé les hausses de taux.

Une bonne surprise

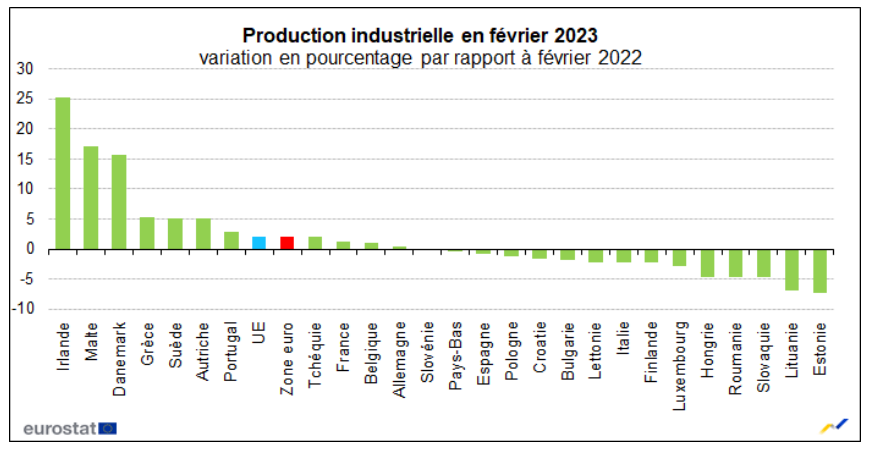

La production industrielle dans la zone euro a progressé de 1.5% en février par rapport à janvier, et de 1.4% dans l’UE pour la même période. Ce qui signifie que sur un an, elle a augmenté de 2% dans la zone euro et de 2.1% dans l’UE.

Les plus fortes hausses mensuelles ont été enregistrées en Belgique (6.1%), au Luxembourg (4.9%) et en Grèce (4.8%), alors que les plus fortes baisses ont eu lieu en Slovénie (-3.6%), en Finlande (-2.3%), et au Portugal (-2.0%).

Sur un an, les écarts sont quand même impressionnants, et il faut pointer le ralentissement assez net observé dans les pays d’Europe de l’Est qui subissent de plein fouet le ralentissement de l’économie mondiale.

Suite et pas fin des déclarations

Bernard Keppenne l'évoquait hier, les discussions vont être denses lors de la prochaine réunion de la BCE et la question d’une hausse de 0.25% ou de 0.50% sera au centre des débats.

Pour continuer la liste des avis, nous avons eu hier celle du gouverneur de la Banque centrale de Slovénie, Bostjan Vasle, qui a estimé que « nous devons continuer à resserrer la politique monétaire. Il est trop tôt pour décider du rythme de notre prochaine action, mais les options que j’envisage sont une augmentation de 25 et de 50 points de base”.

Comme pour d’autres, le sujet de préoccupation demeure l’inflation sous-jacente, « l’inflation globale diminue, mais nous nous concentrons tous sur l’inflation de base, qui évolue toujours dans la mauvaise direction », a déclaré M. Vasle. « Cela n’est bien sûr pas inattendu étant donné le resserrement du marché du travail et les effets de transmission qui ne se sont pas encore totalement matérialisés ».

Et de pointer le fait que « l’évolution du marché du travail et des salaires est le facteur le plus important dans l’évaluation de l’inflation et aura un impact majeur sur notre décision ».

Autre intervention et commentaires, ceux de notre gouverneur, Pierre Wunsch, qui se préoccupe de la réduction de la taille du bilan de la BCE et qui a déclaré « nous devons aller plus loin dans le resserrement quantitatif. Nous pourrions arrêter complètement les réinvestissements cette année et même avec cela, il faudra des années pour réduire le portefeuille ».

Et concernant la hausse de taux en mai son cœur balance, « je pense que le mois de mai sera marqué par une hausse de 25 ou 50 points de base. S’il y a une autre surprise à la hausse dans l’inflation de base et que l’enquête trimestrielle sur les prêts (de la BCE) ne semble pas trop mauvaise, nous pourrions avoir à faire 50 points de base. S’il y a une surprise positive dans l’inflation de base, alors 25 est peut-être plus approprié ».

Autre point important et que Bernard soulignait hier pour la FED et pour la BCE, les anticipations d’une baisse rapide des taux semblent totalement irréalistes et c’est d’ailleurs ce qu’a également souligné Pierre Wunsch, « étant donné que la dynamique des salaires sera incompatible avec l’objectif d’inflation de 2 % pendant des années et que les taux réels sont encore bas, je ne vois pas de revirement rapide de la politique une fois que nous aurons atteint le taux terminal ».

Et aveu qui montre que les Banques centrales n’ont pas nécessairement les outils pour appréhender au mieux une situation un peu inédite, Wunsch a ajouté « ce qui est vraiment inquiétant, c’est qu’en décembre, nous avions prévu une stabilisation de l’inflation de base à 5 % avant son déclin. Nous sommes maintenant à 5.7 % et, dans quelques mois, l’écart par rapport à la projection de décembre pourrait être de 1 point de pourcentage ».

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance