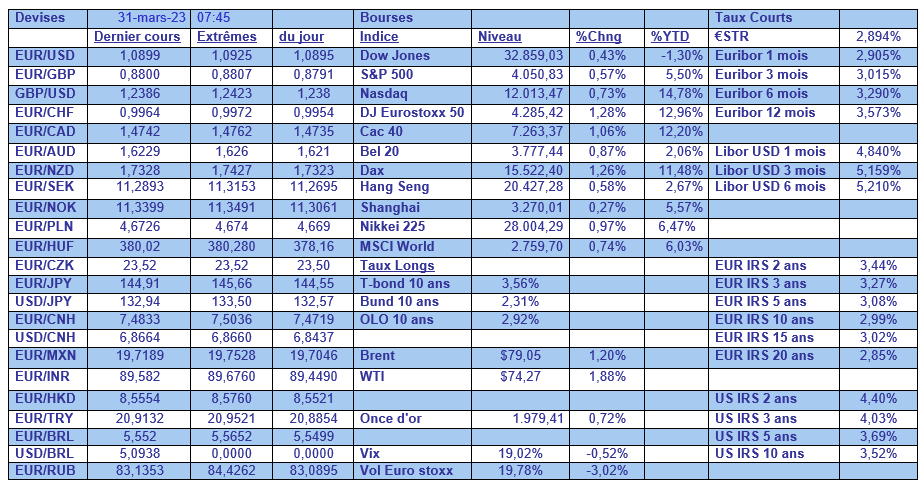

ven. 31 mars 2023

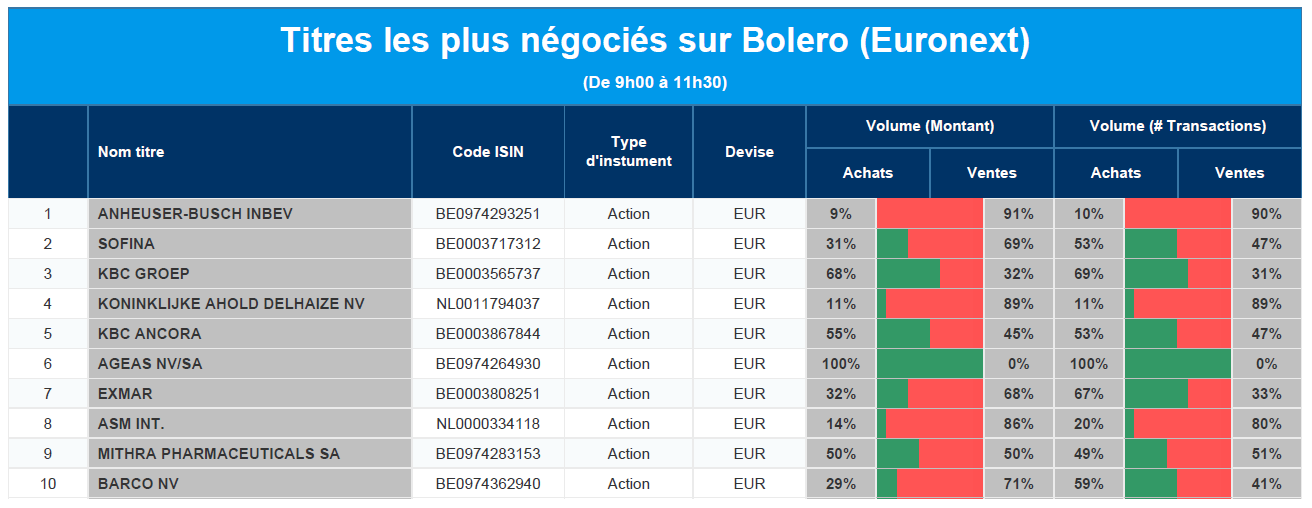

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : AB InBev, Sofina, KBC, Ahold Delhaize, KBC Ancora, Ageas, Exmar, ASMI, Mithra, Barco.

Actualités des entreprises du Benelux

- AMG Advanced Metallurgical Group a fait preuve d'un grand enthousiasme lors de sa journée des analystes.

- Galapagos a conclu un partenariat stratégique avec Novalix.

- DSM a prolongé la période d'acceptation de sa fusion avec Firmenich jusqu'au 12 mai.

- Sofina a calculé la valeur nette d'inventaire par action à 279,4 euros à la fin de 2022, soit 18 % de moins qu'en 2021.

- Umicore a pris une participation minoritaire dans le fabricant de batteries composites élastiques au silicium Blue Current.

- Hier, KBCS a analysé davantage le deal entre Concentrix et Webhelp.

- Les résultats de MAAT Pharma indiquent que le groupe est en bonne voie avec ses programmes cliniques.

- PCAS réclame 31 millions d'euros de paiements à Mithra.

Actualités des entreprises européennes

- La société suisse d'ingénierie ABB commence à racheter des actions pour un montant d'un milliard de dollars le 3 avril.

- Shell interrompt deux projets étudiés pour la production de biocarburants et d'huiles de base à Singapour.

- BMW mise sur l'efficacité de la conception et du recyclage pour réduire le coût des batteries plutôt que sur les mines.

- Sanofi veut introduire son activité de soins de santé grand public en Bourse en Inde.

- La société polonaise de livraison de colis InPost a prédit vendredi une amélioration de ses marges en 2023.

- Le nouveau patron de Rolls-Royce voulait nommer Helen McCabe au poste de directeur financier.

- Le groupe énergétique danois Orsted poursuit la construction de ses parcs éoliens de 920 mégawatts (MW) à Greater Changhua.

- Yara et Enbridge vont construire conjointement une usine de production d'ammoniac bleu à faible teneur en carbone.

- Rio Tinto et First Quantum Minerals créent une entreprise commune pour développer le projet de cuivre La Granja.

Actualités des entreprises américaines

- Bed Bath & Beyond (-26 %) veut vendre de nouvelles actions pour 300 millions de dollars.

- Semtech (-21 %) a publié des chiffres décevants pour le quatrième trimestre.

- Medical Properties Trust (+4,5 %) a vendu 11 hôpitaux privés à HMC Capital.

- Faraday Future (-1 %) a connu une journée boursière agitée après avoir enfin pu lancer la production d'EV.

- Freight Technologies (+14 %) a obtenu un contrat avec Whirlpool Mexico.

- Le groupe de bornes de recharge EVgo (+22 %) s'est redressé grâce à un chiffre d'affaires plus élevé que prévu au quatrième trimestre.

- VYNE Therapeutics (+16 %) a marqué des points avec son médicament expérimental.

- Cazoo Group a d'abord progressé de 13,3 % avant de terminer en baisse de 4 %, et ce après la publication de son chiffre d'affaires.

- Le PDG de Kohl's (+3,5 %) a acheté 92 500 actions pour plus de 2 millions de dollars.

- L'acteur du streaming vidéo Roku va licencier 6 % de son personnel.

- Les régulateurs enquêtent sur la vente d'actions à la First Republic Bank.

- Virgin Orbit Holdings (-38 % après la clôture) va licencier environ 85 % de son personnel.

- Walmart est poursuivi pour discrimination à l'égard de ses employés handicapés.

Actualités des entreprises asiatiques

- JD.com (+8 %) veut se séparer de ses unités immobilières et industrielles, JD Industrials et JD Property.

Le blog de Bernard Keppenne : « Inflation quand tu nous tiens… »

L’inflation sous-jacente en Belgique a continué de progresser, ce qui fait craindre que la situation soit identique dans la zone euro et qui renforce les anticipations de hausse de taux.

Le grand retour

Tout avait pourtant bien commencé avec la publication du chiffre d’inflation en Espagne qui a fortement reculé en passant de 6 % en février à 3,1 % en mars, soit son niveau le plus bas depuis août 2021.

C’était cependant une image tronquée, car l’inflation sous-jacente n’a pratiquement pas bougé sur la même période en passant de 7,6 % à 7,5 %.

Ensuite, les chiffres d’inflation en Allemagne ont montré que le recul de l’inflation a été moins marqué que prévu, ce qui a déjà jeté le doute sur les chiffres pour la zone euro. L’inflation est passée de 9,3 % en février à 7,8 %, alors que l’on tablait sur un taux de 7,5 %.

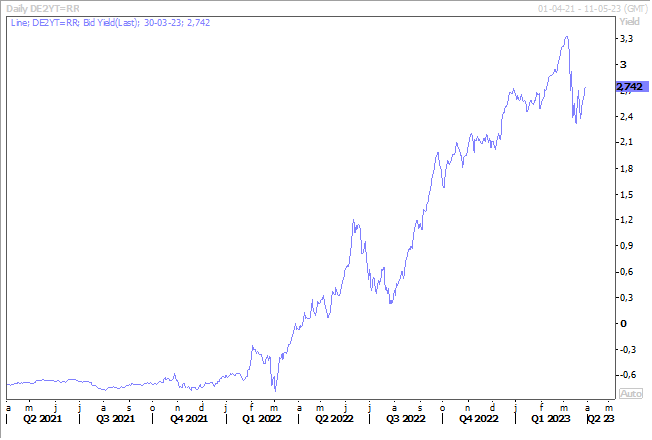

Il n’en fallait pas plus pour entrainer une remontée des taux obligataires en zone euro et en particulier du taux du Bund à 2 ans comme je l’expliquais à Business AM hier.

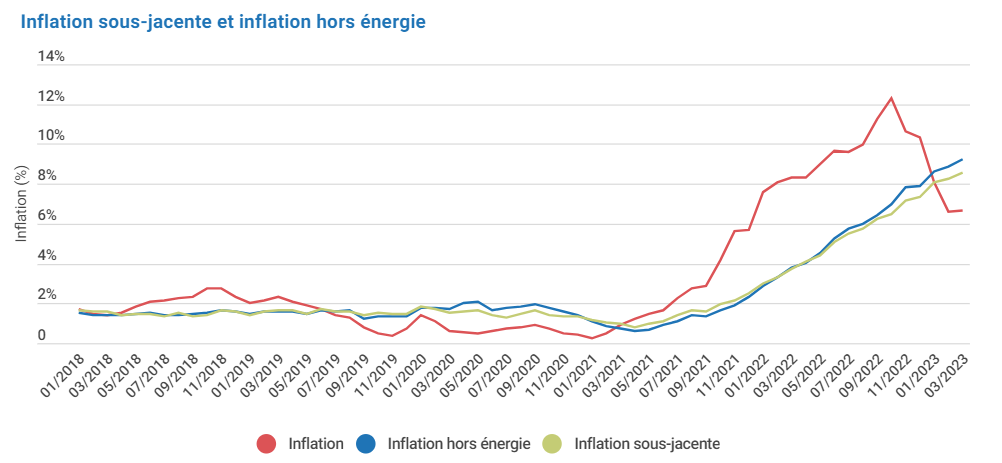

Pour couronner le tout, les chiffres d’inflation en Belgique ont montré que, non seulement, l’inflation globale ne reculait plus, mais que l’inflation sous-jacente continuait de progresser. L’inflation globale est en effet passée de 6,62 % à 6,67 %, mais surtout l’inflation sous-jacente s’est établie à 8,57 % contre 8,28 % en février, tirée vers le haut par les services et les produits alimentaires. Ce qui plaide pour une poursuite de la hausse des taux comme je le soulignais dans l’Echo ce matin.

C’est donc avec appréhension que le marché attend les chiffres pour la zone euro, avec un recul attendu à 7,1 % contre 8,5 % de l’inflation globale, mais une inflation sous-jacente qui pourrait afficher un nouveau plus haut à 5,7 % contre 5,6 %.

Mais la question de l’évolution de l’inflation ne se limite pas à la zone euro, car aux États-Unis aussi son évolution est revenue au centre des préoccupations, avec l’indice Core PCE qui sera publié cet après-midi, indice de référence de la FED. Il est attendu stable d’une mois à l’autre à 4,7 % avec une progression de 0,4 % d’un mois à l’autre contre 0,6 % le mois précédent.

Et preuve que l’inflation est revenue au cœur des préoccupations, plusieurs membres de la FED se sont exprimés sur le sujet.

Ainsi, Neel Kashkari, président de la FED de Minneapolis, a estimé qu’il y avait encore du travail à faire en constatant que « l’économie des services, en dehors du logement, n’a montré aucun signe de ralentissement, ce qui est particulièrement préoccupant à l’heure actuelle. La croissance des salaires est toujours plus rapide que ce qui est compatible avec notre objectif d’inflation de 2 % ; cela me dit que nous avons encore du travail à faire pour rééquilibrer l’économie des services… nous savons que nous devons faire baisser l’inflation, et nous le ferons ».

Tout en reconnaissant que « ce qui n’est pas clair pour l’instant, c’est de savoir dans quelle mesure les tensions bancaires de ces dernières semaines conduisent à un resserrement durable du crédit, qui ralentirait alors l’économie américaine ».

Discours identique de Susan Collins, présidente de la FED de Boston, « l’inflation reste trop élevée et les indicateurs récents renforcent mon opinion selon laquelle il reste du travail à faire pour ramener l’inflation à l’objectif de 2 % associé à la stabilité des prix ».

Elle s’est montrée en phase avec les projections qui tablent sur une dernière hausse de taux considérant que cela serait « équilibrant raisonnablement le risque que la politique monétaire ne soit pas assez restrictive pour faire baisser l’inflation, et le risque que l’activité ralentisse plus que nécessaire pour faire face aux fortes pressions sur les prix ».

Mais la grande question est de savoir maintenant quelles seront les conséquences de l’inculpation de Trump, et on n’est pas encore le 1er avril ?

Image contrastée

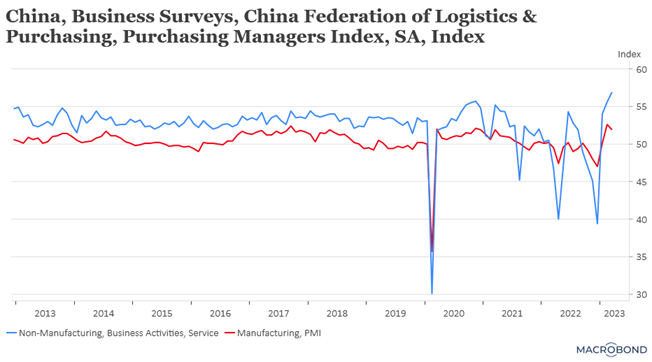

Si l’indice PMI officiel des services en Chine a véritablement explosé, en atteignant son niveau le plus élevé depuis 12 ans, en revanche, l’indice manufacturier a reculé en passant de 52,6 à 51,9.

Après l’effet de rattrapage, le secteur manufacturier souffre des exportations qui restent faibles, suite à une atonie de la demande mondiale et des coûts qui restent élevés. Et cet indice vient à la suite de l’annonce de la chute des bénéfices des industriels en début d’année, ce qui conforte le scénario d’une croissance atone dans l’industrie.

Par contre, le secteur des services est en pleine forme et il devrait en plus bénéficier des mesures d’assouplissement par rapport au secteur privé et en particulier d’acteurs comme Alibaba.

Un pas de plus

Les pays membres de l’UE et le parlement européen sont convenus qu’à horizon 2030, les Vingt-Sept tireront 42,5 % de leur énergie des ressources renouvelables comme l’éolien et le solaire.

Cet accord doit encore être ratifié, mais cela ne sera plus qu’une formalité, et il remplace la directive précédente qui fixait à 32 % le renouvelable à l’horizon 2030.

Nous étions à 22 % d’énergies renouvelables en 2021 dans l’UE, mais avec d’énormes divergences, elles étaient de 63 % en Suède, contre moins de 13 % au Luxembourg, en Irlande ou aux Pays-Bas.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance