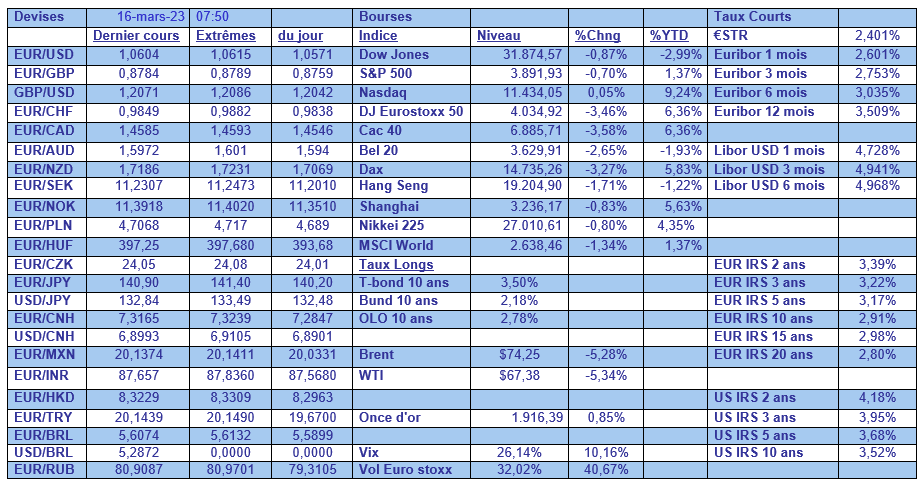

jeu. 16 mars 2023

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, KBC Ancora, ING, ArcelorMittal, Sofina, BNP Paribas, Telenet, Ageas, Umicore, arGEN-X.

Actualités des entreprises du Benelux

- CP Invest a acheté « sous conditions suspensives » une résidence de soins en construction aux Pays-Bas.

- KBC Securities a publié une mise à jour sur Azelis, avec un objectif de cours plus élevé et une recommandation « Acheter ».

- KBCS a également rédigé une nouvelle mise à jour sur Benelux Investment Holdings.

- Hyloris a donné peu d'éclaircissements sur Sotalol IV et a signalé des retards dans le lancement de Maxigesic IV.

- AMG Advanced Metallurgical va changer de nom pour devenir « AMG Critical Materials ».

- Pharming Group a augmenté ses ventes de 3 % en 2022 pour atteindre 206 millions de dollars.

- Alychlo, le véhicule d'investissement de Marc Coucke, veut retirer Snowworld de la Bourse.

Actualités des entreprises européennes

- Credit Suisse pourrait emprunter quelque 50 milliards de francs suisses à la banque centrale suisse.

- L'entreprise de télécommunications Veon a vu son chiffre d'affaires annuel baisser, mais poursuit la vente de ses activités en Russie.

- Holcim a acheté HM Factory, un fournisseur de produits en béton préfabriqué.

- British American Tobacco fait l'objet de pressions pour déplacer sa cotation principale à New York.

- Deliveroo vise un bénéfice de base de 50 millions de livres sterling cette année après une marge plus élevée que prévu en 2022.

- Le détaillant de meubles britannique DFS a vu son bénéfice semestriel chuter de 16,2 % en raison de la hausse des coûts.

Actualités des entreprises américaines

- La Silicon Valley Bank et la Signature Bank sont à la recherche d'acquéreurs.

- Boeing prévoit que le financement des avions atteindra les niveaux d'avant la crise en 2023.

- La plateforme d'échange de cryptomonnaies FTX a versé 2,2 milliards de dollars à son fondateur Sam Bankman-Fried.

- Un tribunal a confirmé le règlement de 5,6 milliards de dollars de MasterCard et Visa.

- Blue Origin prévoit que sa fusée New Shepard sera de retour dans les airs d'ici la fin de l'année 2023.

Actualités des entreprises asiatiques

- Baidu (-6 %) a dévoilé jeudi son chatbot Ernie, tant attendu et alimenté par l'IA.

- Foxconn (-1,5 %) a remporté une commande pour fabriquer des AirPods pour Apple en Inde.

- Xiaomi (-0,2 %) revoit sa stratégie indienne, faisant de Samsung Electronics le leader dans ce pays.

- Le gouvernement Biden exige que TikTok soit séparé de Bytedance.

Le blog de Bernard Keppenne : « Les tensions sont extrêmes »

Le répit aura été de courte durée, avec une nouvelle journée hier marquée par la chute du Crédit Suisse qui a entrainé toutes les banques dans son sillage, mais ce matin les futures en Europe sont nettement orientées à la hausse.

Les déboires du Crédit Suisse

Les problèmes du Crédit Suisse ne sont pas récents et le titre affiche une chute depuis 10 ans avec une accélération depuis avril 2021, mais les déboires de la banque SVB sont venus raviver ces craintes récurrentes.

L’enjeu est de taille car le Crédit Suisse est clairement un risque systémique pour les marchés financiers et sa nouvelle chute hier a entrainé une nouvelle journée rouge sur les bourses européennes.

Cette nouvelle inquiétude sur le Crédit Suisse n’est pas si nouvelle que cela, car la semaine passée, il avait déjà annoncé retarder la publication de son rapport, ce qui avait déjà jeté le doute. Hier, le doute est devenu inquiétude quand son principal investisseur a déclaré qu’il ne pouvait pas fournir davantage d’assistance financière en raison de contraintes réglementaires.

Il n’en fallait évidemment pas plus, dans des marchés déjà extrêmement nerveux, pour alimenter les rumeurs les plus folles et d’autant plus avec les réunions des Banques centrales en ligne de mire, ce qui a entrainé une chute de 7% de l’indice bancaire européen.

Cela explique pourquoi les bourses européennes ont terminé en forte baisse, pourquoi le dollar s’est très nettement renforcé, pourquoi les rendements obligataires en Europe sont repartis à la baisse, comme celui du Bund 2 ans, et pourquoi le prix du baril a fortement chuté.

Ah bon et pourquoi cela explique la chute du prix du baril ? La crainte que l’effondrement du secteur financier ne provoque une nouvelle récession est la raison essentielle de cette chute du prix du baril.

Acte premier hier. Acte deux ce matin, avec l’annonce que le Crédit Suisse allait emprunter 50 milliards de francs suisses auprès de la Banque centrale Suisse a amené un peu de répit, ce qui explique que les futures en Europe sont en hausse d’environ 2%. Cette déclaration fait suite aux assurances données hier soir par les autorités suisses selon lesquelles le Crédit Suisse satisfaisait aux « exigences en matière de capital et de liquidités imposées aux banques d’importance systémique » et qu’il pouvait accéder aux liquidités de la Banque centrale en cas de besoin.

Ne soyons pas naïf, le soulagement demeure teinté de crainte quant à la suite des événements. Mais en tout cas, le dollar a légèrement reculé, et les prix des matières premières sont légèrement repartis à la hausse.

Le dilemme de la BCE

C’est dans ce contexte extrêmement tendu et incertain que la BCE va tenir sa réunion. Christine Lagarde avait annoncé qu’elle procèderait à une hausse de 0.50%, mais c’était avant ces turbulences.

Le marché n’anticipe plus que 10% de chance d’une hausse de la part de la BCE.

Le dilemme pour la BCE est énorme. Ne pas augmenter ses taux c’est clairement perdre toute crédibilité par rapport à ses annonces. Et c’est aussi donner le sentiment que la situation est tellement grave qu’elle doit renoncer pour cela à combattre l’inflation, qui est son objectif prioritaire. Et même si les derniers soubresauts sur les marchés ont entrainé une baisse des prix de l’énergie et des matières premières, cela ne remet pas en cause le niveau actuel trop élevé de l’inflation en zone euro.

Il me semble dès lors que la BCE devrait augmenter ses taux comme prévu de 0.50% lors de cette réunion, mais ne plus prendre le moindre engagement sur ses intentions futures. Et Christine Lagarde va bien évidemment rassurer sur l’état de santé des banques en zone euro, tout en rappelant que le mandat de la BCE est de ramener l’inflation vers son objectif. Se laisser du temps en un mot, mais surtout ne pas donner le sentiment de paniquer en ne faisant rien.

Etat de l’économie américaine

N’oublions pas que les hausses de taux de la part des Banques centrales ont comme objectif de faire baisser l’inflation et que cela passe inéluctablement par la case ralentissement de l’économie. Ne faisons donc les vierges effarouchées si ce ralentissement entraine des turbulences et provoquent des chocs compte tenu de l’ampleur de la hausse des taux.

Et la FED devra intégrer les derniers indicateurs qui montrent un certain ralentissement mais qui demeure encore très modéré.

Certes les ventes de détail ont baissé de 0.4% en février, mais le chiffre du mois de janvier a été revu à la hausse à 3.2% contre 3%. Et si l’on exclut les automobiles, l’essence, les matériaux de construction et les services alimentaires, les ventes au détail ont augmenté de 0.5 % le mois dernier, après une hausse de 2.3% en janvier qui a été aussi revue par rapport au 1.7% précédemment annoncé.

Ces chiffres montrent que la consommation reste soutenue, ce qui devrait soutenir la croissance et dès lors l’inflation. Par contre, les stocks des entreprises ont diminué en janvier pour la première fois depuis près de deux ans, ce qui devrait peser sur la croissance.

Et dernière donnée à intégrer, l’indice des prix à la production finale a baissé de 0.1 % en février, soit un taux annuel à 4.6%, ce qui est son niveau le plus faible depuis mars 2021.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance