mar. 23 juin 2026

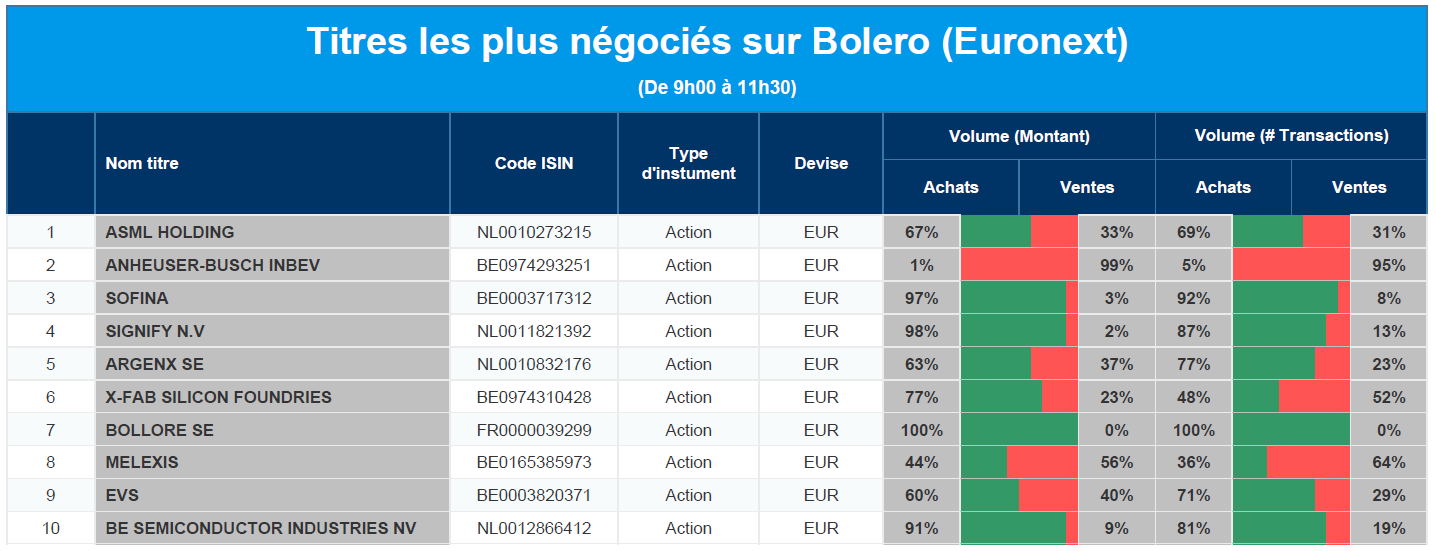

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, AB InBev, Sofina, Shopify, Argenx, X-Fab, Bolloré, Melexis, EVS, BE Semiconductor Industries.

Actualités des entreprises du Benelux

- Cofinimmo quitte la bourse suite à son rachat par Aedifica.

- Flow Traders lance sa stratégie « Horizon 2030 » et revoit à la hausse sa fourchette de coûts.

- Heineken nomme un nouveau CEO et poursuit sa stratégie sans changement.

- Sif Holding modifie son calendrier de production et renforce sa flexibilité financière.

- Signify vise des marges plus élevées et adapte son allocation de capital.

- Titan America accélère sa croissance grâce à l'innovation et à son ambitieux plan « Forward 2029 ».

Actualités des entreprises européennes

- Azule Energy approuve un investissement de 5,1 milliards de dollars dans un grand projet pétrolier offshore en Angola.

- Bending Spoons prévoit une introduction en bourse à grande échelle aux États-Unis afin de lever jusqu'à 1,62 milliard de dollars.

- easyJet rejette une offre publique d'achat et incite les investisseurs à revoir leurs attentes à la hausse.

- Ferrari rejette toute obligation concernant la Luce électrique et protège l'exclusivité de sa marque.

- Gear4music enregistre une forte croissance de son chiffre d'affaires grâce à des gains de parts de marché et à l'amélioration de ses marges.

- Porsche maintient ses objectifs de marge malgré une pression persistante sur le marché.

- RWE acquiert une participation majoritaire dans Amprion et renforce son orientation vers les infrastructures réglementées.

- Severfield dépasse les prévisions de chiffre d'affaires mais voit sa rentabilité mise sous pression.

- Telecom Plus augmente son chiffre d'affaires et lance un programme de rachat d'actions malgré des perspectives de bénéfices en baisse.

- UniCredit se heurte à des obstacles politiques et structurels dans le cadre d'une éventuelle radiation de la cote de la Commerzbank.

Actualités des entreprises américaines

- Tesla développe un réseau de stockage par batterie à grande échelle en Europe avec NatPower.

- Qualcomm négocie des acquisitions pour renforcer ses activités dans le domaine de l'IA.

- Caterpillar teste des camions miniers électriques avec BHP et Rio Tinto.

- Oracle supprime des milliers d'emplois.

- Domino’s Pizza nomme un nouveau CEO pour relancer sa croissance.

- SpaceX lève des fonds via des obligations pour financer son expansion et ses investissements.

Actualités des entreprises asiatiques

- Nissan supprime la version électrique du Qashqai en Europe.

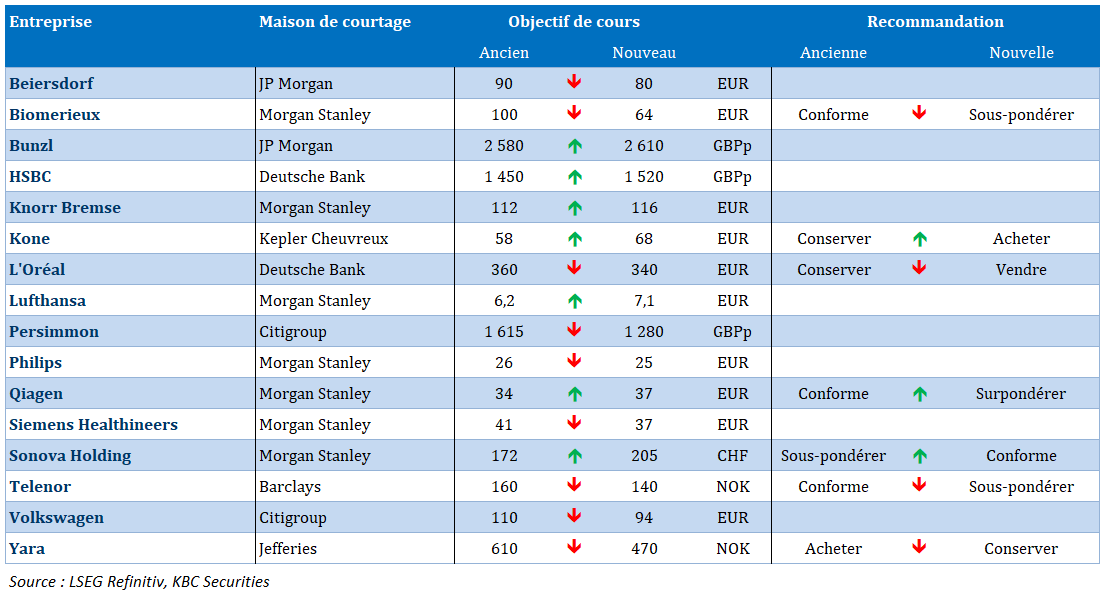

Nouvelles recommandations pour les actions

Publication : le 23 juin à 9h56

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Greenspan, Warsh et le spectre des bulles »

Alors que le nouveau style du président de la FED a beaucoup fait parler et que le terme de bulle revient régulièrement à propos de l’IA, Alan Greenspan, président de la FED d’août 1987 à janvier 2006, est décédé à 100 ans hier.

Exubérance irrationnelle

Cette formule restée célèbre que Greenspan a utilisée en 1996 à propos des marchés boursiers fait en effet un peu penser au contexte actuel.

Il a en tout cas marqué l’histoire de la FED, et même l’histoire économique et financière des États-Unis, même si on lui a reproché d’avoir indirectement contribué à la crise financière de 2008.

S’il a en effet évité de monter les taux parce qu’il avait le jugement prémonitoire selon lequel la forte hausse de la productivité au milieu des années 1990 permettrait de contenir l’inflation, en revanche on lui reproche d’avoir alimenté la bulle spéculative avant 2007.

Il est intéressant de voir que Warsh a repris à son compte cette intuition que l’IA allait améliorer la productivité sans hausse de l’inflation.

N’oublions cependant pas qu’il a réussi à gérer une série de crises et permis à l’économie américaine de traverser la récession de 1990-1991, la contagion financière asiatique et russe de 1997-1998, l’éclatement de la bulle des valeurs Internet en 2000, et les répercussions économiques des attentats du 11 septembre 2001.

La façon de communiquer de Warsh a aussi suscité des comparaisons avec le style de Greenspan, après son communiqué laconique. Sans pour autant égaler Greenspan dont une formule est restée célèbre « si je vous semble trop clair, c’est que vous avez dû mal comprendre ce que j’ai dit ».

À propos de la FED, les propos de Warsh ont jeté le trouble et les anticipations de hausse de taux se sont renforcées, ce qui explique la petite correction sur les bourses américaines hier et en Asie ce matin.

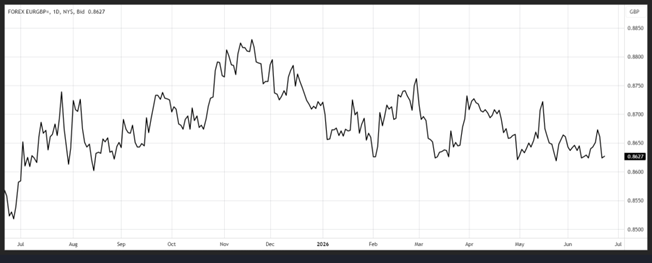

Démission

La béchamel n’a pas pris pour Keir Starmer qui a annoncé hier qu’il démissionnait, ouvrant ainsi la voie à Andy Burnham.

Mais à ce stade, Burnham n’a pas encore établi de programme et les défis n’ont pas disparu avec son arrivée imminente au poste de Premier ministre.

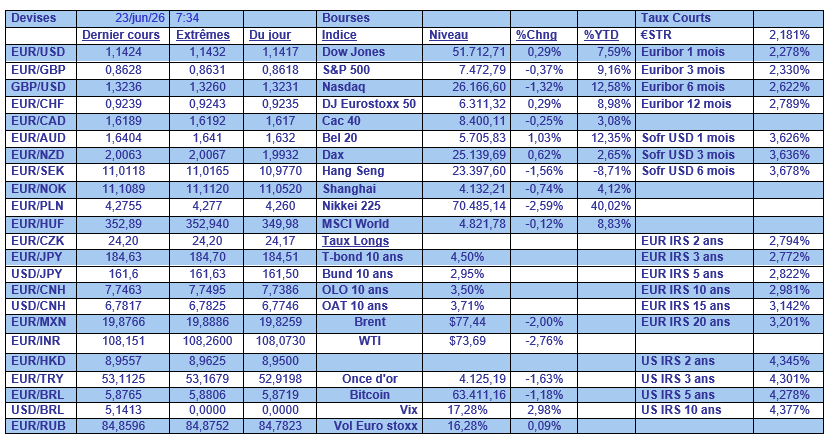

Les marchés ont finalement peu réagi, la démission de Starmer n’étant pas une surprise, ce qui fait que les taux obligataires sont restés stables ainsi que le sterling par rapport à l’euro comme le montre le graphique.

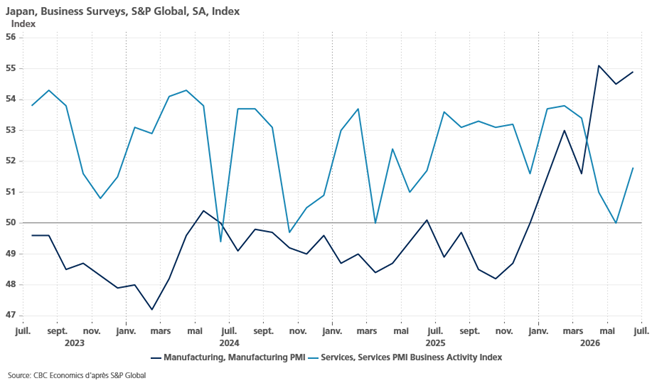

Hausse des indices PMI

Les indices PMI publiés ce matin au Japon sont de bon augure pour la publication de ces mêmes indices en zone euro, avec une amélioration attendue en juin.

Le cessez-le-feu au Moyen-Orient n’est évidemment pas étranger à cet état de fait, et l’annonce que les États-Unis ont suspendu les sanctions contre l’Iran pour une durée de 60 jours devrait encore contribuer à rassurer les entreprises. Et cette annonce a contribué à la poursuite de la baisse du prix du baril.

Pour revenir au Japon, son secteur manufacturier a connu une croissance soutenue en juin, avec une forte hausse des nouvelles commandes qui ont atteint leur rythme le plus rapide depuis plus de quatre ans.

Avec un indice PMI des services également en hausse, l’indice PMI composite est passé de 51,1 en mai à 52,5 en juin.

Cette hausse est positive, mais à prendre avec précaution comme le soulignait Annabel Fiddes, directrice adjointe chargée des questions économiques chez S&P Global Market Intelligence, « la croissance globale de l’activité économique au Japon s’est accélérée pour la première fois depuis le déclenchement de la guerre au Moyen-Orient… Bien que cela laisse présager une solide performance globale au deuxième trimestre, il est important de noter que la période de croissance actuelle est en partie alimentée par des efforts de constitution de stocks dans le contexte de la guerre au Moyen-Orient, et que ces efforts devraient s’estomper dans les mois à venir ».

Malgré cette petite mise en garde, les indices PMI en zone euro devraient légèrement se redresser, l’indice manufacturier étant attendu stable à 51,6, l’indice des services passerait de 47,7 à 48,6, ce qui donnerait un indice composite à 49,1 contre 48,5.

Mais reste l’inflation

Malgré la décrue du prix du baril, il faudra un peu de temps pour assister à une courbe rentrante de l’inflation.

Il suffit pour s’en convaincre d’observer l’évolution de l’inflation au Canada qui a atteint 3,2 % en mai, soit son niveau le plus élevé depuis 29 mois, contre un taux de 2,8 % en avril.

L’indice d’inflation hors le prix de l’essence est passé de 2 % en avril à 2,2 % en mai, ce qui montre bien l’impact du prix de l’essence qui affiche une hausse annuelle de 33,2 %.

Malgré la baisse du prix du baril, le marché intègre maintenant la probabilité d’une hausse des taux de la part de la Banque centrale du Canada en fin d’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances