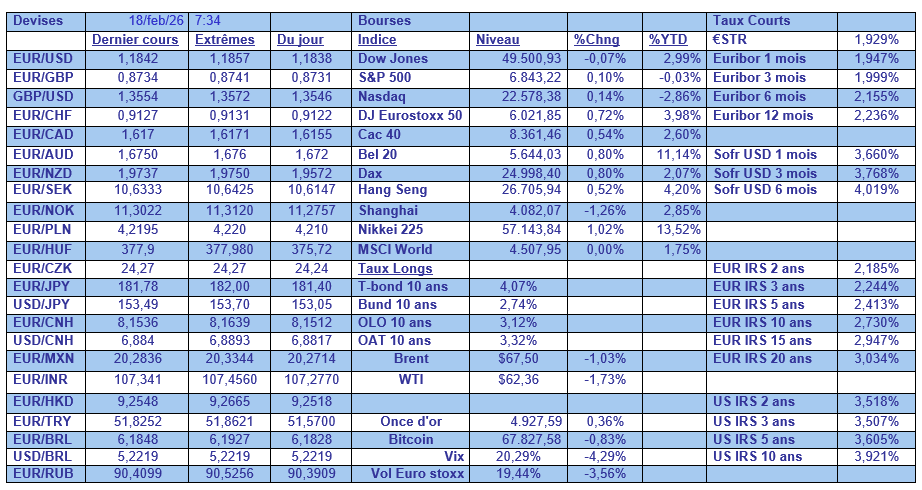

mer. 18 févr. 2026

« Hausse des prix de l’énergie en janvier » - Les perspectives économiques de CBC pour février 2026

Les tensions géopolitiques et le froid hivernal ont entraîné une hausse significative des prix de l’énergie en janvier. Les prix du pétrole ont augmenté de 14,6 % pour atteindre 69,7 USD le baril le mois dernier. Les tensions géopolitiques (troubles au Venezuela et en Iran, renforcement des sanctions à l’encontre de la Russie) ont été la principale raison de cette hausse.

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Adyen, WDP, Proximus, Aedifica, GBL, IMCD, Azelis, KBC, Sofina, UCB.

Actualités des entreprises du Benelux

- KBC Securities revoit l'objectif de cours de Barco à la baisse.

- Umicore voit des risques de remédiation à Olen mais maintient des perspectives positives pour l'EBITDA.

- ASR Nederland renforce sa position en capital grâce à un fort afflux de primes.

- IMCD réalise des performances légèrement inférieures aux attentes en raison de marges plus faibles, mais sa recommandation et sa trajectoire de croissance restent intactes.

- Zealand Pharma réduit le risque de développement du ZP9830 après les résultats positifs de la phase 1a.

- KBC Securities relève l'objectif de cours d'Aedifica, et l'action est retirée de la Sélection Benelux Bolero.

Actualités des entreprises européennes

- Sunrise Communications réduit légèrement son EBITDAaL en raison de la saison des coûts, tandis que les revenus des entreprises et des grossistes augmentent.

- Straumann accélère sa croissance grâce à la forte demande européenne et prévoit une nouvelle croissance à un chiffre de son chiffre d'affaires en 2026.

- Carrefour lance un nouveau plan stratégique pour restaurer ses marges et se recentrer sur ses marchés principaux.

- EFG International augmente son bénéfice net et enregistre des afflux d'argent frais après des acquisitions réussies.

- Monte dei Paschi di Siena intègre totalement Mediobanca par le biais d'une acquisition et d'un retrait de la cote.

- BAE Systems dépasse ses attentes en matière de bénéfices et établit un carnet de commandes record grâce à la demande mondiale en matière de défense.

- Eni étudie la possibilité de relancer ses activités pétrolières et gazières par le biais d'une coentreprise afin d'améliorer les rendements.

- Bayer atténue les risques juridiques grâce à un important règlement concernant le Roundup par l'intermédiaire de sa filiale Monsanto.

- Glencore augmente ses volumes d'échanges mais voit les bénéfices de la commercialisation de l'énergie et du charbon diminuer.

- Puig augmente ses bénéfices et s'appuie sur une forte croissance dans les secteurs du maquillage et des soins de la peau.

- Valeo renforce sa présence en Inde avec un nouvel investissement et un contrat pour des groupes motopropulseurs électriques.

- Verallia revoit ses activités en Europe et annonce de possibles suppressions d'emplois en raison d'une baisse structurelle de la demande.

Actualités des entreprises américaines

- Berkshire Hathaway remanie son portefeuille et revient dans le secteur des médias en investissant dans le New York Times.

- JPMorgan Chase étend son réseau physique en prévoyant plus de 160 nouveaux bureaux d'ici à 2026.

- Nvidia renforce sa stratégie en matière de processeurs avec un accord pluriannuel sur les puces d'IA pour Meta.

- Danaher renforce sa présence dans le domaine de la surveillance des patients avec l'acquisition de Masimo.

- Microsoft accélère le déploiement mondial de l'IA avec un investissement de 50 milliards de dollars dans les pays du Sud.

- Warner Bros Discovery refuse l'offre hostile de Paramount Skydance et attend la contre-proposition finale.

- Genuine Parts scinde ses activités après une révision stratégique et déçoit les investisseurs avec des chiffres faibles.

- Palo Alto Networks revoit à la hausse ses perspectives de bénéfices après des résultats trimestriels solides.

- Cadence Design Systems accélère sa croissance avec une forte demande liée à l'IA et des perspectives revues à la hausse pour 2026.

- Devon Energy renforce son envergure et sa rentabilité grâce à de solides performances trimestrielles et à la fusion avec Coterra.

Actualités des entreprises asiatiques

- La National Australia Bank augmente ses bénéfices grâce à une forte croissance du crédit.

- BlueScope Steel résiste à une offre publique d'achat grâce à de solides résultats et à des mesures de capital.

- Suncorp revoit ses perspectives à la baisse après la pression exercée sur les bénéfices par les dégâts causés par les tempêtes et la faible croissance des primes.

- Santos réduit ses effectifs et revoit sa stratégie après la chute de ses bénéfices annuels.

Nouvelles recommandations pour les actions

Publication : le 18 février 2026 à 9h27

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un pas pour la BoE, un bouleversement possible pour la BCE »

La probabilité d’une baisse des taux en mars par la Banque d’Angleterre a très nettement augmenté après la publication des chiffres du marché de l’emploi et ceux sur l’inflation, publiés ce matin, chiffres qui devraient conforter le scénario.

Aggravation du marché de l’emploi

Le taux de chômage en Grande-Bretagne a atteint son niveau le plus élevé depuis plus de dix ans, en dehors de la période de pandémie, en atteignant un taux de 5,2 % au dernier trimestre 2025.

Deuxième indication qui a renforcé la probabilité d’une baisse des taux en mars, la croissance annuelle des salaires, hors primes, a ralenti à 4,2 % au cours du quatrième trimestre contre un taux de 4,4 % au troisième trimestre.

Et plus précisément, la croissance annuelle des salaires dans le secteur privé, hors primes, surveillée de près par la BoE, s’est ralentie à 3,4 % au cours des trois mois précédant décembre, contre 3,6 % au cours des trois mois précédant novembre.

Le rendement de l’obligation en sterling à 2 ans a reculé après ces chiffres reflétant la hausse de la probabilité d’une baisse des taux en mars.

Cette dégradation du marché de l’emploi est la conséquence des taxes que doivent payer les employeurs, taxes instaurées par la ministre des Finances, Rachel Reeves.

Et la situation pourrait empirer avec l’augmentation du salaire minimum qui doit entrer en vigueur en avril. Une enquête publiée lundi a montré que plus d’un employeur sur trois prévoyait de réduire l’embauche de personnel en raison des coûts liés à la législation.

Seul élément un peu rassurant, en décembre, le nombre d’emplois salariés a diminué de 6 000, ce qui est très loin de l’estimation initiale qui faisait état d’une baisse de 43 000.

Les chiffres d’inflation, attendus ce matin, devraient renforcer cette probabilité de baisse de taux, avec un taux d’inflation qui devrait revenir à 3 % contre 3,2 % pour l’inflation sous-jacente, et une inflation des services attendue à 4,3 % contre 4,5 %.

Tout sauf anodine

Cette annonce qui vient de tomber, en pleine rédaction de mon blog. Selon le Financial Times, Christine Lagarde devrait quitter son poste avant la fin de son mandat de huit ans qui expire en octobre 2027.

Toujours selon le FT, Lagarde a déclaré souhaiter quitter la BCE avant l’élection présidentielle française en avril de l’année prochaine, car elle voulait permettre au président sortant Emmanuel Macron et au chancelier allemand Friedrich Merz de trouver un nouveau président

Cette annonce est tout sauf anodine et intervient après la décision du gouverneur de la Banque de France, François Villeroy de Galhau, de quitter ses fonctions en juin de cette année, plus d’un an avant la fin de son mandat, ce qui permettra à M. Macron de nommer son remplaçant avant l’élection présidentielle de 2027.

Rebond des exportations

Les exportations japonaises ont augmenté de 16,8 % en taux annuel en janvier, soit la plus forte hausse en trois ans, grâce à de fortes expéditions vers la Chine.

Mais ce chiffre doit cependant être pris avec prudence, car la hausse des exportations vers la Chine est la résultante de la date du Nouvel An chinois qui a lieu en février cette année alors qu’il avait lieu en janvier l’année passée.

La situation demeure fragile et la Première ministre Tachaiki aura bien du mal à mettre en place son plan de relance tout en contenant la hausse des taux obligataires.

Dans sa recommandation de politique économique, le FMI a exhorté le Japon à continuer d’augmenter ses taux et à éviter d’assouplir davantage sa politique budgétaire, avertissant que la réduction de la taxe sur la consommation éroderait sa capacité à répondre à de futurs chocs économiques.

Pour le FMI, « des niveaux d’endettement élevés et persistants, associés à une détérioration de l’équilibre budgétaire, exposent l’économie japonaise à une série de chocs ».

Et de rajouter, « la Banque du Japon retire de manière appropriée son soutien monétaire et des hausses graduelles devraient continuer à faire évoluer le taux directeur vers la neutralité », tout en mettant en garde de ne pas remettre en cause l’indépendance de la Banque centrale.

La Chine ne se prive pas

Les importations chinoises de pétrole russe ont nettement augmenté depuis que l’Inde a réduit ses achats.

C’est ce qui ressort des chiffres publiés par Vortexa Analytics, selon lesquels les expéditions de brut russe sont estimées à 2,07 millions de barils par jour pour les livraisons de février, dépassant le taux estimé de janvier de 1,7 million de barils par jour.

Depuis novembre, la Chine a remplacé l’Inde en tant que principal client de Moscou pour les expéditions maritimes, à des conditions particulièrement avantageuses comme le montre le graphique qui reprend la différence de prix entre le Brent et l’Urals (ou Oural).

Autre élément qui explique cette hausse des importations de pétrole russe, c’est l’incertitude qui règne depuis janvier sur la possibilité que les Etats-Unis lancent des frappes militaires sur l’Iran, fournisseur important aussi de la Chine.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances