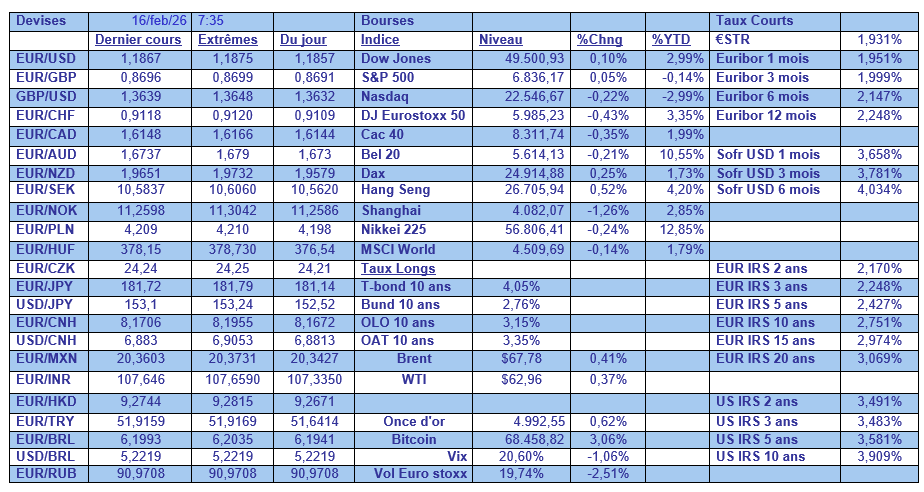

lun. 16 févr. 2026

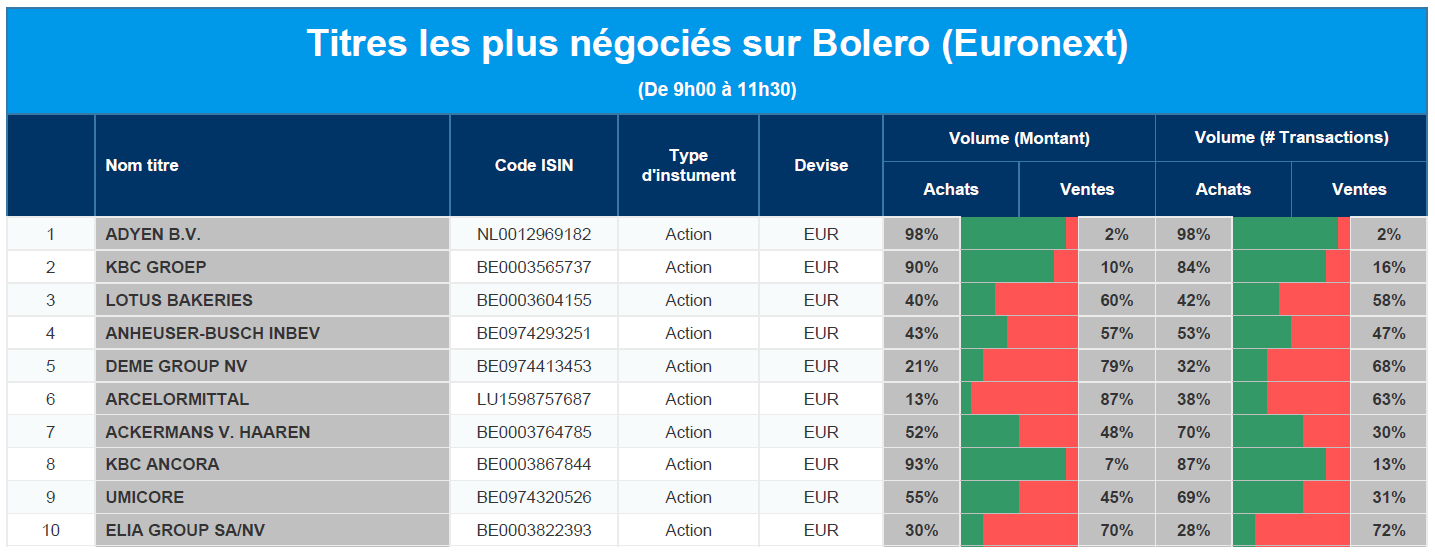

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Adyen, KBC, Lotus Bakeries, AB InBev, DEME, ArcelorMittal, Ackermans & van Haaren, KBC Ancora, Umicore, Elia.

Actualités des entreprises du Benelux

- Retail Estates maintient ses perspectives de dividendes malgré la hausse des coûts et une légère pression sur les bénéfices.

- Sofina voit sa participation dans ByteDance sous pression en raison de plaintes concernant l'utilisation abusive de contenus Disney par l'IA.

Actualités des entreprises européennes

- Repsol restructure son organisation commerciale en nommant Juan Romero à la tête de l'organisation.

- Maurel & Prom prépare sa relance au Venezuela après l'assouplissement des sanctions américaines.

- Volkswagen prévoit de vastes réductions de coûts pour retrouver la rentabilité d'ici à 2028.

- Ratos parvient à contenir la pression sur les bénéfices grâce à des mesures stratégiques, malgré l'impact de l'amortissement de la survaleur.

Actualités des entreprises américaines

- Valero Energy importe à nouveau d'importants volumes de pétrole vénézuélien.

- Moderna relève ses prévisions de revenus et pousse ses actions à la hausse.

- Maplebear (Instacart) relève ses prévisions et voit ses actions augmenter.

- Wendy's dépasse les prévisions trimestrielles et renforce la confiance des investisseurs.

- Dexcom dépasse ses prévisions de bénéfices et réaffirme ses perspectives pour 2026.

- Vertex Pharmaceuticals annonce une baisse de ses bénéfices mais maintient la croissance de ses ventes.

- DraftKings déçoit avec ses perspectives de revenus pour 2026.

- Roku surprend positivement avec son bénéfice mais continue à faire face à une pression sur les marges.

- Rivian Automotive relève ses prévisions de livraison et voit le cours de son action augmenter fortement.

- Applied Materials bénéficie de la demande en IA et accélère la croissance de son chiffre d'affaires.

- Expedia relève ses prévisions de marge pour le premier trimestre malgré l'incertitude macroéconomique.

- Coinbase double son volume d'échanges et augmente ses revenus de services.

- Pinterest s'enfonce après des perspectives faibles et des chiffres légèrement décevants.

- Warner Bros Discovery rouvre les négociations avec Paramount sur l'offre modifiée de Skydance.

Actualités des entreprises asiatiques

- Ola Electric réduit ses pertes et ses coûts de moitié pour accélérer sa rentabilité.

- Genesis Minerals renforce son portefeuille aurifère grâce à l'acquisition de Magnetic Resources.

- BlueScope Steel revoit à la hausse ses perspectives de bénéfices grâce à des résultats solides et à la maîtrise des coûts.

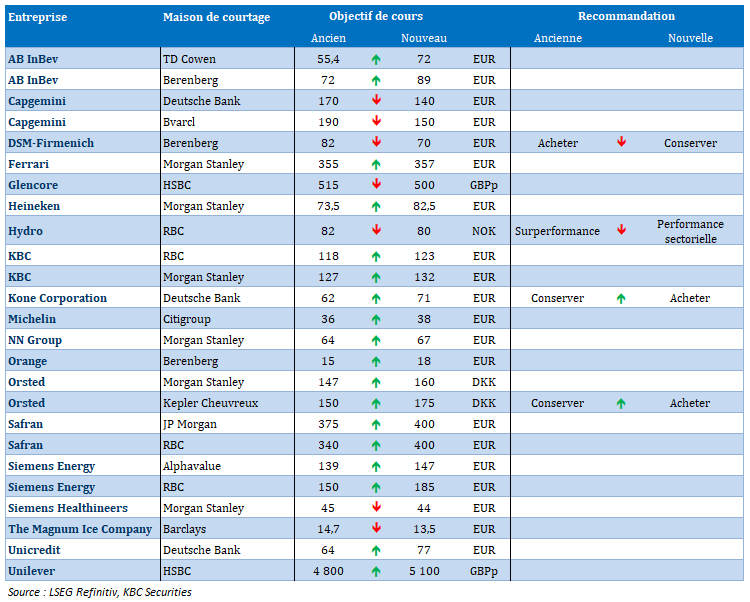

Nouvelles recommandations pour les actions

Publication : le 16 février 2026 à 9h53

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le compte à rebours européen, le temps se resserre »

La Première ministre japonaise n’aura pas eu beaucoup de temps pour apprécier sa victoire électorale, étant confrontée à une maigre croissance en fin d’année dernière.

Maigre croissance

La croissance au dernier trimestre au Japon n’a été que de 0,1 %, alors que le marché tablait sur un taux de 0,4 %, soit un taux annuel de 0,2 % après une contraction de 2,6 % au troisième trimestre.

Ce résultat très faible est la conséquence de la faiblesse de la consommation, des dépenses d’investissement et évidemment des exportations.

Autant dire que le plan de relance de Takaichi prend encore plus d’importance à la lecture de ces chiffres, avec une attente particulièrement forte sur l’impact de la baisse de la TVA.

Car la consommation privée, qui représente plus de la moitié de la valeur du PIB, n’a augmenté que de 0,1 % au quatrième trimestre, contre une hausse de 0,4 % au trimestre précédent.

Se pose évidemment la question de savoir ce que faire la BOJ, et si elle ne va pas retarder un peu la hausse des taux compte tenu de la faiblesse de l’économie ?

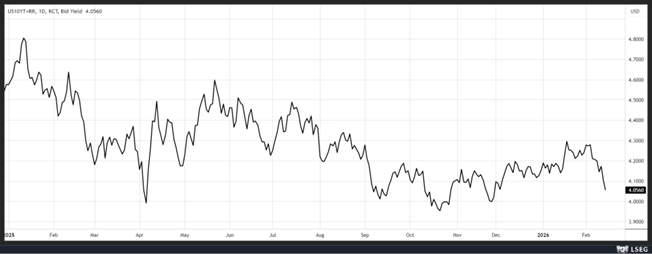

Aplatissement de la courbe

Aux États-Unis, après la publication du chiffre d’inflation qui a montré que cette dernière avait augmenté moins que prévu, mais encore de trop cependant pour inciter la FED à baisser ses taux.

L’inflation a augmenté de 0,2 % en janvier contre un taux de 0,3 % en décembre, avec une hausse de 0,2 % du coût du logement contre 0,4 % en décembre. Sur un an, l’inflation s’affiche à 2,4 % en janvier contre 2,7 % en décembre.

Au grand soulagement des ménages, les prix de l’essence ont baissé de 3,2 % en janvier par rapport à décembre. Mais, les prix de l’électricité ont augmenté de 6,3 % en taux annuel, reflétant la demande des centres de données pour alimenter l’intelligence artificielle.

L’inflation sous-jacente, qui exclut l’alimentation et l’énergie, a augmenté de 0,3 % après une hausse de 0,2 % en décembre, soit un taux annuel de 2,5 % contre 2,6 % en décembre.

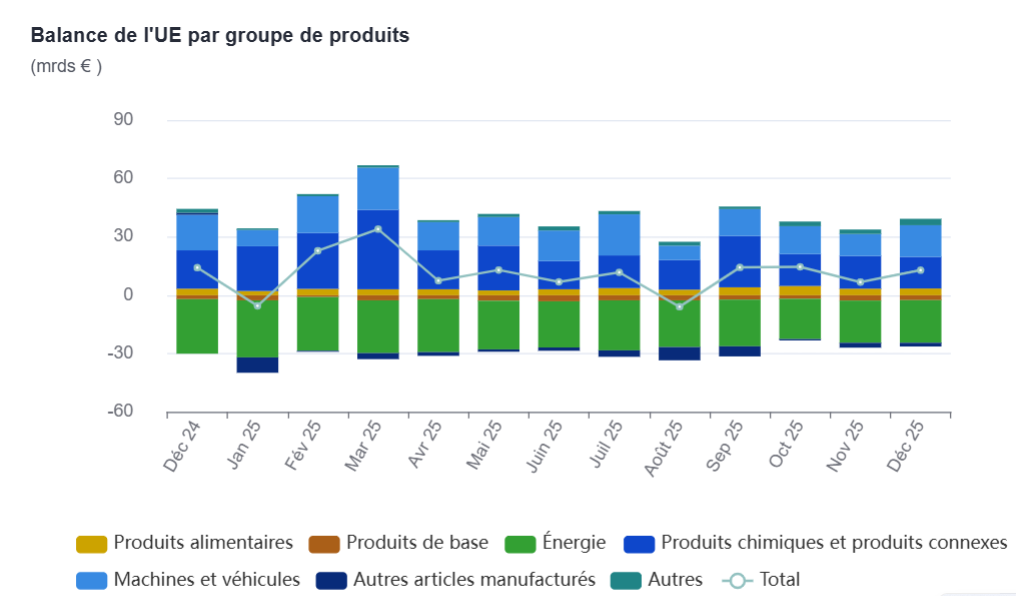

Excédent commercial qui se réduit

Sans surprise hélas, l’excédent commercial de l’UE se réduit sous les coups de boutoir des droits de douane américains, et les importations massives par la Chine, mettant en évidence les menaces existentielles qui pèsent sur le modèle économique de l’UE.

J’ai eu l’occasion d’enregistrer vendredi un podcast pour justement évoquer cette question de l’avenir de l’UE pour Trends Z.

L’excédent commercial s’est réduit à 12,9 milliards d’euros en décembre, contre 14,2 milliards un an plus tôt, car les ventes de machines, de véhicules et de produits chimiques, qui ont été les moteurs de la croissance des exportations pendant des années, ont continué à baisser.

Les exportations vers les États-Unis, le plus grand partenaire d’exportation de l’UE, ont chuté de 12,6 % par rapport à l’année précédente, réduisant l’excédent d’un tiers pour atteindre 9,3 milliards d’euros.

Dans le même temps, le déficit commercial de l’UE avec la Chine est passé de 24,5 milliards d’euros à 26,8 milliards d’euros et a augmenté d’environ 15 % sur l’ensemble de l’année.

Le graphique reprend les différents postes qui composent la balance commerciale, et évidemment les importations d’énergie demeurent le poste qui pèse le plus dans nos importations.

Comme je l’évoque dans le podcast, l’UE doit avancer vite et fort si elle veut survivre. Du sommet informel est ressorti, une fois encore, l’idée d’un groupe plus restreint d’au moins neuf membres qui pourrait aller de l’avant dans le cadre d’une « coopération renforcée ».

Ursula von der Leyen l’a en tout cas évoqué, constatant que « souvent, nous avançons à la vitesse du plus lent et la coopération renforcée permet d’éviter cela. La pression et le sentiment d’urgence sont énormes, et cela peut déplacer des montagnes ».

L’Allemagne avait déjà évoqué l’idée il y a peu, d’une Europe à deux vitesses avec la France, l’Italie, l’Espagne, la Pologne et les Pays-Bas.

À six, à neuf ou plus, le temps presse et l’UE se doit d’avancer si elle veut assurer son avenir.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances