ven. 7 août 2026

10:16

Actualités des entreprises du Benelux

- Bnode baisse ses perspectives de profit après des revers chez Radial et fait un strike.

- Deceuninck voit la participation de Gramo augmenter encore après l’offre d’achat.

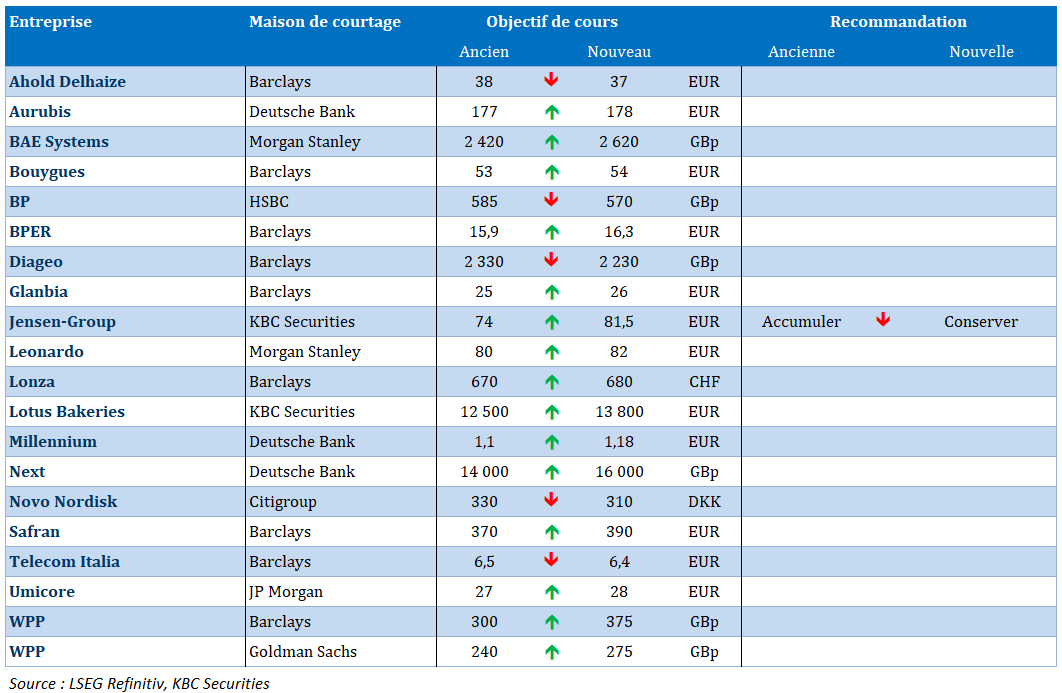

- Jensen-Group reçoit un objectif de prix plus élevé de KBC Securities avec une recommandation plus basse.

- Lotus Bakeries obtient un cours cible plus élevé de la part de KBC Securties.

10:14

Actualités des entreprises européennes

- Allianz accélère sa transformation en IA malgré une baisse du bénéfice net.

- CSG dépasse les attentes grâce à une forte demande en équipements de défense.

- Daimler Truck étend encore son programme de rachat d’actions.

- Eutelsat compte sur la croissance de ses activités satellitaires en orbite basse.

- Generali augmente ses bénéfices et commence un nouveau rachat d’actions.

- Lanxess bénéficie du pouvoir de tarification et dépasse les attentes.

- Monte dei Paschi di Siena renforce sa position grâce à des bénéfices plus élevés et un solide tampon de capital.

- Munich Re affiche une forte croissance des bénéfices grâce à des sinistres limités.

- Thyssenkrupp franchit une nouvelle étape dans la division de ses activités.

- Unipol augmente ses bénéfices grâce à de solides résultats en assurance et à la participation des banques.

10:12

Actualités des entreprises américaines

- Airbnb rehausse ses perspectives après de solides résultats trimestriels.

- ConocoPhillips surprend avec un bénéfice record et nomme un nouveau CEO.

- Fox Corp profite de l’essor publicitaire et accélère sa croissance du streaming.

- Lyft réalise des réservations record mais voit ses coûts augmenter fortement.

- Meta Platforms conteste une mesure judiciaire concernant le bien-être des jeunes.

- QVC Group achève sa restructuration et emprunte une nouvelle voie.

10:10

Actualités des entreprises asiatiques

- Alibaba exige un partage des revenus pour l’utilisation commerciale du modèle d’IA.

- Hero MotoCorp augmente ses profits et renforce sa position sur le marché.

- James Hardie augmente les perspectives de profit grâce aux synergies d’AZEK.

- Trent convainc avec des profits plus élevés mais a du mal à gérer une croissance lente des chiffres d’affaires.

9:20

Nouvelles recommandations pour les actions

Publication : le 7 août 2026 à 9h20

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.