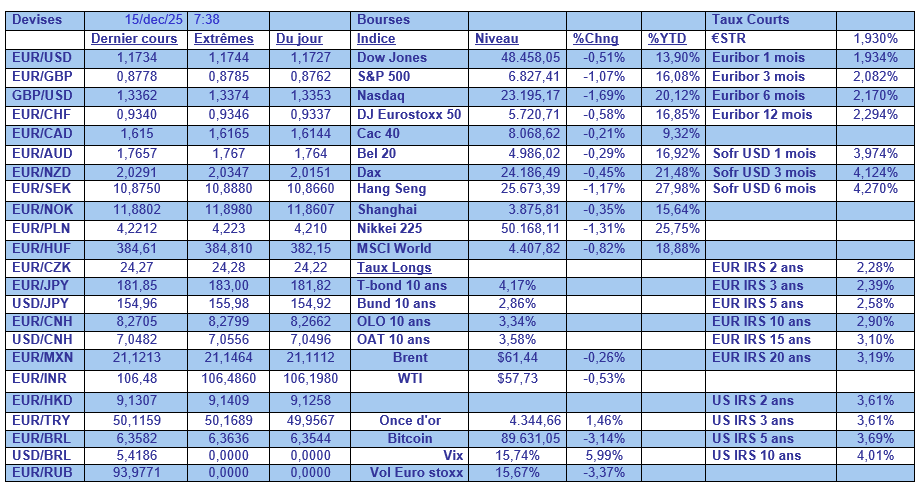

lun. 15 déc. 2025

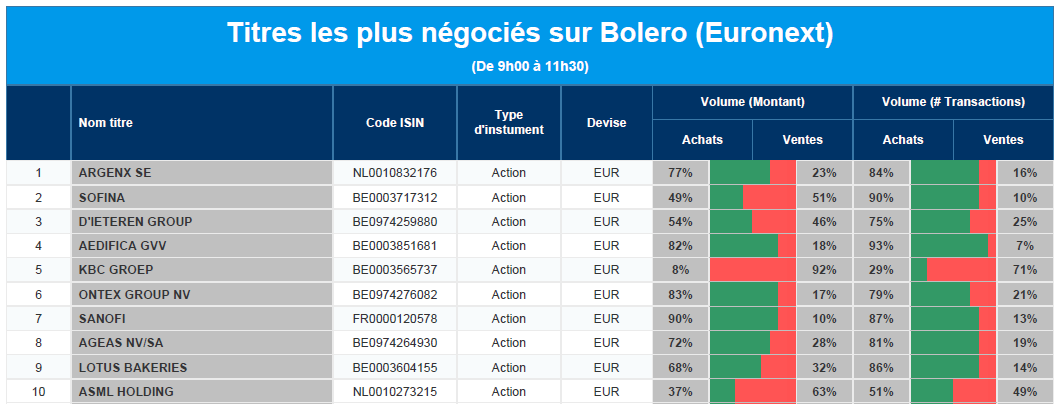

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Argenx, Sofina, D'Ieteren, Aedifica, KBC, Ontex, Sanofi, Ageas, Lotus Bakeries, ASML.

Actualités des entreprises du Benelux

- PostNL nomme Natasja Laheij membre du conseil de surveillance.

- Flow Traders fait état d'une forte croissance mondiale de la valeur négociée.

- CPI réalise une augmentation de capital pour acheter des biens immobiliers dans le secteur de la santé.

- ABN Amro traite l'acquisition de NIBC et voit son objectif de cours rehaussé à 29 euros.

- IBA soutient la protonthérapie en tant que nouvelle norme suite aux résultats de la phase 3.

- Ontex revoit à la baisse ses prévisions pour le quatrième trimestre après un avertissement sur les bénéfices.

- Argenx interrompt les études de phase 3 avec Vyvgart SC pour le TED après une analyse décevante.

- KPN parvient à négocier une nouvelle convention collective avec les syndicats.

Actualités des entreprises européennes

- Swedish Orphan Biovitrum renforce ses activités dans le domaine de la goutte avec l'acquisition d'Arthrosi Therapeutics.

- Danske Bank met fin à la débâcle de l'entreprise et clôt enfin les procédures réglementaires.

- UBS voit ses actions augmenter après un compromis sur les règles en matière de capital.

- HSBC renforce son offre de rachat de Hang Seng Bank.

- Exor rejette l'offre non sollicitée de Tether pour une participation majoritaire dans la Juventus.

Actualités des entreprises américaines

- Rivian Automotive se concentre davantage sur l'IA et le développement de puces propriétaires.

- Wells Fargo renforce ses activités de banque d'investissement et grimpe dans le classement des fusions et acquisitions.

- Coty confronté à une crise de leadership et à une révision stratégique.

- Nvidia étudie la possibilité d'augmenter la capacité de production de la puce H200.

- Broadcom met en garde contre la pression sur les marges due à l'augmentation du mix des ventes d'IA.

- Quanex Building Products dépasse les attentes en matière de bénéfices au quatrième trimestre.

- RH revoit ses perspectives à la baisse malgré la croissance du chiffre d'affaires au troisième trimestre.

- Fermi perd un accord de financement crucial pour le réseau électrique Matador.

Actualités des entreprises asiatiques

- Nomura Holdings développe ses activités d'investissement alternatif par le biais d'acquisitions.

- Fortescue renforce sa position dans le secteur du cuivre avec l'acquisition d'Alta Copper.

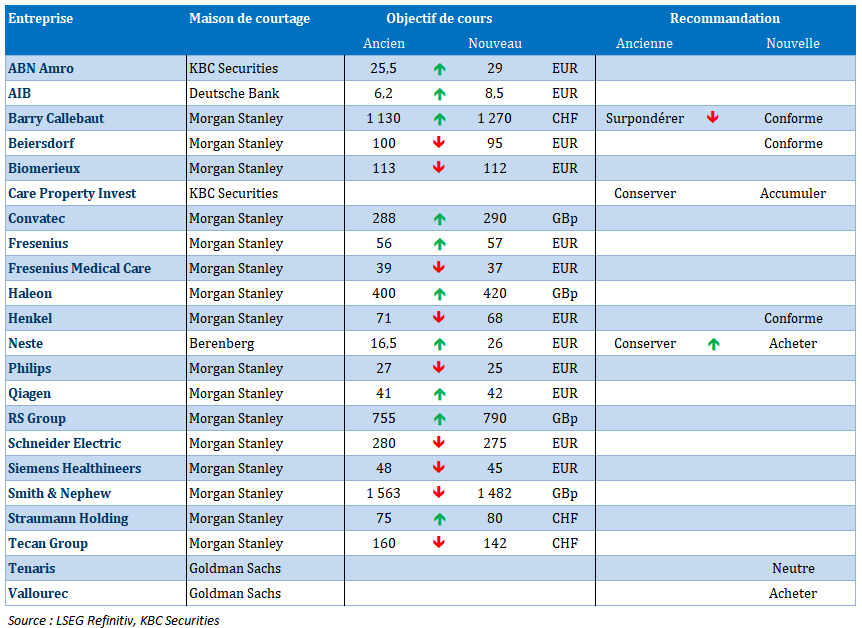

Nouvelles recommandations pour les actions

Publication : le 15 décembre 2025 à 9h30

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La BOJ va écrire un nouveau chapitre »

Cette semaine sera encore chargée avec les réunions de la BCE, de la Banque centrale de Norvège et de Suède, de la Banque d’Angleterre, la seule à baisser ses taux, et celle de la BOJ qui devrait augmenter ses taux, alors que la fin de l’année se termine sur une note négative en Chine.

Faiblesses de la Chine

Les chiffres du mois de novembre ont montré que l’économie chinoise, tournée vers l’exportation, souffre et surtout que la demande intérieure n’a pas pris le relais.

La production industrielle a augmenté de 4,8 % en taux annuel, le rythme le plus faible depuis août 2024, contre un taux de 4,9 % en octobre.

Les ventes au détail n’ont progressé que de 1,3 %, leur rythme le plus faible depuis décembre 2022, contre un taux de 2,9 % en octobre.

En dehors de la guerre commerciale, qui a plombé les exportations vers les États-Unis, et la guerre des prix qui fait rage en interne compte tenu des excédents de production, le secteur immobilier continue de peser sur l’économie et le moral des ménages.

Les prix des logements neufs ont reculé de 0,4 % d’un mois à l’autre en novembre, après une baisse de 0,5 % en octobre, soit un recul de 2,4 % sur une base annuelle.

Le marché des résidences secondaires reste atone, avec une baisse généralisée des prix de l’immobilier, soit des baisses dans les villes de premier rang, de second rang et de troisième rang, de respectivement 5,8 %, 5,6 % et 5,8 %.

Ces chiffres montrent que, jusqu’à présent, les mesures prises par les autorités se sont révélées insuffisantes pour relancer le secteur immobilier.

Mais lors d’une réunion politique clef tenue au début du mois, les responsables se sont engagés à mettre en œuvre des stratégies spécifiques à chaque ville pour optimiser l’offre, réduire les stocks et renforcer les programmes de logements abordables.

Il faudra cependant du temps pour que ces mesures fassent ressentir leurs effets, et l’année 2026 devrait encore connaître un secteur immobilier avec des prix en baisse.

Surtout que le promoteur immobilier Vanke est en grande difficulté, alors que soutenu par l’État, il n’a pas réussi à obtenir l’approbation des détenteurs d’obligations pour prolonger d’un an un paiement obligataire arrivant à échéance ce lundi.

Un défaut de sa part pourrait envoyer un signal très négatif concernant les autres promoteurs et renforcer le climat de méfiance de la part des investisseurs.

Réunions des Banques centrales

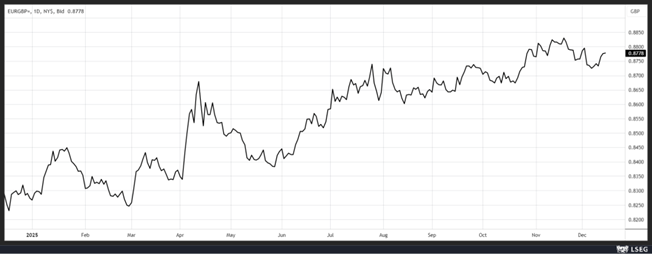

Si la BCE, la Banque centrale de Suède et de Norvège vont laisser leurs taux inchangés lors de leurs réunions, en revanche la Banque d’Angleterre devrait réduire ses taux de 0,25 %.

La probabilité d’une baisse a été renforcée après la publication, vendredi, du chiffre du PIB pour la période d’août à octobre, qui a montré que ce dernier avait, contre toute attente, reculé de 0,1 %.

Non seulement la production manufacturière ne s’est pas redressée, mais les secteurs des services et immobilier ont également marqué le pas.

Le sterling est reparti à la baisse par rapport à l’euro après ces chiffres et dans la perspective de la baisse des taux par la BoE ce jeudi.

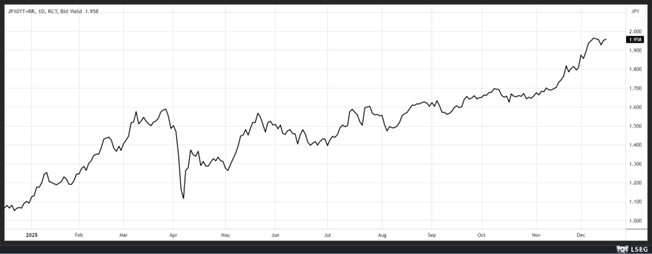

Dans l’attente de la réunion de la BOJ, le rendement de l’obligation japonaise à 10 ans frôle le niveau de 2 %, se situant à son niveau le plus élevé depuis 18 ans.

Cette hausse reflète le sentiment que la BOJ augmentera bien son taux ce vendredi en le faisant passer de 0,50 % à 0,75 %. Mais elle est aussi la conséquence du programme de relance du nouveau gouvernement qui fait que les investisseurs exigent une prime plus élevée pour détenir les obligations plus longues.

Ce niveau de 2 % est symbolique et reflète le fait que le Japon a tourné la page de la déflation.

Preuve que la page est tournée, même si cette hausse des taux incite à la prudence, le climat des affaires des grands fabricants japonais a atteint son plus haut niveau depuis quatre ans, selon l’enquête « Tankan » de la BOJ.

Toujours selon cette enquête, les grandes entreprises prévoient d’augmenter leurs dépenses d’investissement de 12,6 % au cours de l’année fiscale en cours qui se termine en mars 2026.

Un indice mesurant les conditions d’emploi a montré que les entreprises considéraient le marché du travail comme le plus tendu depuis 1991, ce qui renforce le sentiment d’une hausse des salaires, élément clef pour la BOJ.

D’ailleurs, les entreprises s’attendent à ce que l’inflation atteigne 2,4 % dans un, trois et cinq ans, selon le Tankan, ce qui suggère que les attentes des entreprises en matière d’inflation s’ancrent autour de l’objectif de 2 % de la BOJ.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances