jeu. 12 juin 2025

Le dollar accentue son recul, après des doutes sérieux sur l’accord entre les États-Unis et la Chine, et surtout parce que l’administration américaine aurait l’intention d’envoyer ses conditions pour des accords commerciaux à ses partenaires, ces dernières étant à prendre ou à rejeter.

Une bonne dose d’incertitude

Comme je le soulignais hier pour le site du Trends, l’accord entre les États-Unis et la Chine ne résout rien fondamentalement et nous sommes revenus à la case départ.

C’est compte tenu de ce constat, et aussi parce que le doute s’insinue sur les effets délétères des mesures prises par l’administration américaine, que le dollar est passé au-dessus des 1,15 par rapport à l’euro et qu’il s’est encore un peu plus affaibli par rapport à un panier de devises.

En partie, le prix du baril est en hausse suite au recul du dollar, mais aussi après que l’Iran a déclaré qu’il frapperait les bases américaines dans la région si les négociations sur le nucléaire échouaient et qu’un conflit éclatait avec Washington.

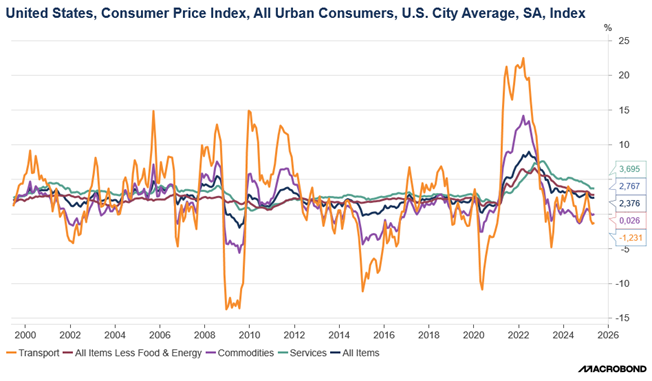

Les chiffres d’inflation publiés hier aux États-Unis ont eu peu rassuré, mais pour autant ont été pris avec circonspection, car il est encore trop tôt pour réellement mesurer les conséquences de la hausse des tarifs douaniers.

L’inflation a progressé de 0,1 % en mai, grâce à la baisse du prix de l’essence, soit un taux annuel qui est passé de 2,3 % à 2,4 %. Et l’inflation sous-jacente a également progressé de 0,1 % en mai, soit un taux annuel qui est resté inchangé à 2,8 %.

Les rendements obligataires américains ont légèrement reculé après ces chiffres, et la probabilité d’une baisse des taux de la part de la FED, en septembre, a sensiblement progressé.

Le recul des rendements obligataires américains a aussi été accentué après un fort intérêt de la part des investisseurs pour l’adjudication, pour 39 milliards de dollars, de l’obligation à 10 ans, la demande ayant été de 2,52 fois le montant de la dette offerte.

Il faudra voir cependant si le marché va réserver un aussi bon accueil aux 22 milliards de dollars qui seront adjugés sur le 30 ans ce jeudi.

Révisions à la baisse

Après notre Banque Nationale, la Banque centrale française a également revu nettement ses prévisions à la baisse pour cette année.

Après une croissance de 1,1 % l’année passée, elle ne table plus que sur une croissance de 0,6 % pour cette année.

En cause, évidemment la hausse des tarifs douaniers, même si elle a souligné que la majeure partie de l’impact sur la croissance ne provient pas directement des tarifs douaniers, mais plutôt du climat général d’incertitude autour de ces tarifs douaniers.

Elément important à souligner, elle a basé ses calculs sur l’hypothèse que ces tarifs douaniers resteraient au niveau de 10 %.

Pour la suite, elle table sur une croissance de 1,0 % en 2026 et 1,2 % en 2027, contre 1,2 % et 1,3 % respectivement en mars.

Concernant l’inflation, elle devrait s’établir à 1 % cette année, contre 1,3 % précédemment, à 1,4 % en 2026 contre 1,6 %, et à 1,8 % en 2027 contre 1,9 %. Ce qui signifie que cela donnerait un peu plus de latitude aux ménages français en termes de consommation.

Outils des Banques centrales

Face au constat que la guerre commerciale pèsera inéluctablement sur la croissance cette année, et comme les Banques centrales ne peuvent pas baisser leurs taux sans discernement compte tenu des risques d’inflation, elles utilisent les autres outils à leur disposition.

C’est par exemple le cas de la Banque centrale indienne, qui en même temps qu’une baisse de son taux directeur, a réduit, vendredi, son taux de réserves des liquidités de 1 % pour le ramener à 3 %.

La dernière fois que ce taux de réserves a atteint ce niveau, c’était en mars 2020, lorsqu’il avait été réduit en tant que mesure d’urgence pendant la pandémie.

Selon le gouverneur Sanjay Malhotra, « notre expérience suggère qu’un CRR de 4 % n’est peut-être pas nécessaire à ce stade. Un CRR de 3 % semble confortable ».

En agissant de la sorte, la Banque centrale facilite la transmission de sa politique monétaire, et accentue les liquidités disponibles dans l’économie, pour soutenir les investissements.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances