jeu. 4 déc. 2025

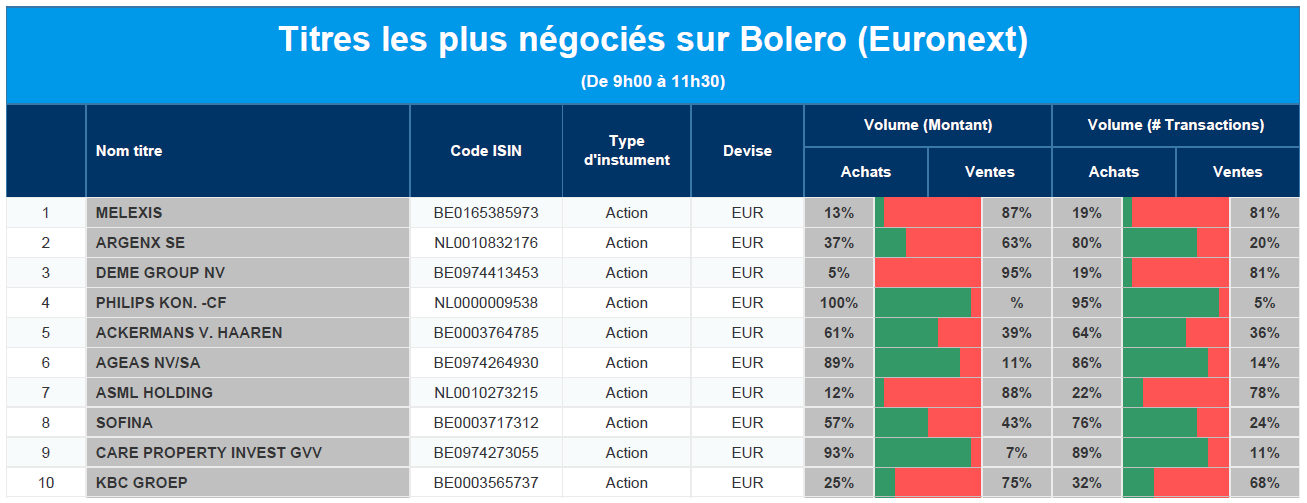

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Melexis, Argenx, DEME, Koninklijke Philips, Ackermans & van Haaren, Ageas, ASML, Sofina, Care Property Invest, KBC.

Actualités des entreprises du Benelux

- Shurgard ouvre un nouveau site de self-stockage au cœur de Paris.

- Agfa prend des mesures supplémentaires en matière de coûts pour ses activités traditionnelles dans le domaine des films.

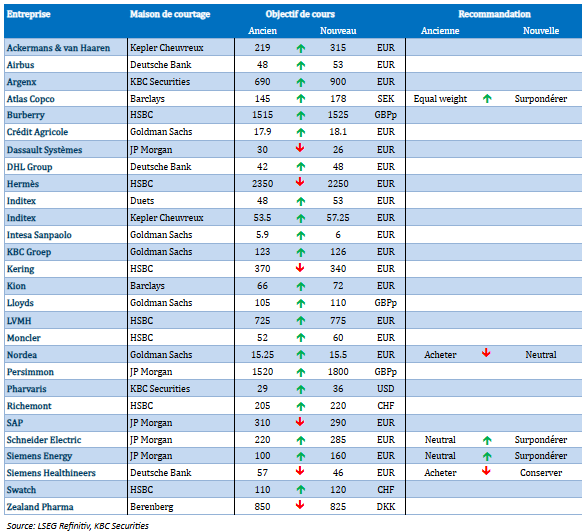

- L'objectif de cours d'Argenx est relevé grâce à la richesse du catalyseur 2026 et aux études de phase 3.

- Pharvaris annonce de bons résultats pour la phase 3 et voit son action augmenter fortement.

- EnergyVision acquiert Turbulent pour élargir son portefeuille avec la micro hydroélectricité.

- UCB présente 21 résumés scientifiques et des résultats positifs de phase 3 à l'AES 2025.

- Vivoryon Therapeutics présente des données de phase 2 prometteuses et renforce sa position de trésorerie par le biais d'un placement privé.

Actualités des entreprises européennes

- Novo Nordisk lance son médicament contre le diabète Ozempic en Inde pour renforcer sa position

- Puma pourrait faire l'objet d'une offre publique d'achat de la part d'Anta Sports

- Frasers confirme ses prévisions de bénéfices malgré la baisse de son chiffre d'affaires au premier semestre

- Eramet prévoit d'augmenter ses livraisons de manganèse et de lithium pour améliorer sa situation financière

- SSP prévoit un bénéfice par action dans le haut de la fourchette de ses prévisions et entame un réexamen de ses activités ferroviaires

- Shell se retire d'un projet de GNL en Argentine après en avoir modifié la portée

Actualités des entreprises américaines

- Delta Air Lines revoit à la baisse ses prévisions de bénéfices en raison de l'impact de la fermeture du gouvernement américain

- Nvidia s'oppose à des règles d'exportation américaines plus strictes pour les puces d'IA

- Tesla enregistre une baisse de 19 % des immatriculations au Royaume-Uni en novembre en raison du vieillissement des modèles et de la concurrence

- Boeing prévoit de finaliser l'acquisition de Spirit AeroSystems d'ici fin décembre

- Salesforce relève ses prévisions de chiffre d'affaires après la publication de ses résultats trimestriels

- Snowflake déçoit ses prévisions de croissance et voit son action chuter fortement

- C3.ai affiche des résultats meilleurs que prévu mais rate sa prévision de marge brute

- PVH Corp ajuste ses prévisions de ventes et de bénéfices après des résultats trimestriels solides

Actualités des entreprises asiatiques

- Toyota Industries augmente la pression en raison de l'opposition à une offre publique d'achat peu élevée

- IndusInd Bank nie les discussions sur l'entrée d'un partenaire stratégique

- Hikvision lance une action en justice contre les règles plus strictes de la FCC aux États-Unis

- Rio Tinto relève ses prévisions de cuivre pour 2025 grâce à une forte production à Oyu Tolgoi

Nouvelles recommandations pour les actions

Publication : le 4 décembre 2025 à 9h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "À défaut d’autre chose, la FED devra s’en contenter"

Selon le bureau ADP, l’économie américaine a connu au mois de novembre une destruction de 32.000 emplois, ce qui a renforcé totalement le scénario d’une baisse des taux de la part de la FED.

Marché de l’emploi

D’autant que ce chiffre est le seul dont disposera la FED pour sa réunion la semaine prochaine, car compte tenu de la fermeture du gouvernement, les indicateurs sur le marché de l’emploi ne seront publiés que le 16 décembre et pas le 5.

Ce chiffre de 32.000 suppressions d’emploi a surpris, après 47.000 créations d’emploi en octobre.

Ce chiffre surprend aussi parce que, dans le même temps, les demandes d’allocations au chômage montrent plutôt un environnement sans beaucoup de perspectives d’emploi mais sans non plus d’importants licenciements.

Avec 32.000 suppressions d’emploi, il s’agit de la plus forte baisse depuis plus de deux ans et demi, mais les chiffres d’ADP, dans le passé, n’ont pas toujours reflété l’état du marché de l’emploi.

Il semblerait que c’est dans le chef des petites entreprises que les pertes d’emploi ont été les plus importantes, ADP évoquant le chiffre de 120.000 destructions d’emploi.

Ce chiffre contesté a néanmoins poussé le dollar légèrement à la baisse, alors que les rendements obligataires sont globalement restés stables.

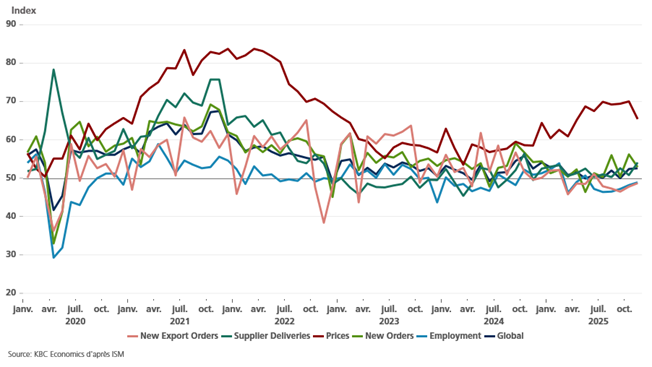

Un autre indicateur publié hier aux Etats-Unis est l’indice ISM des services, qui est resté assez stable d’un mois à l’autre, mais avec un sous-indice des prix qui demeure élevé.

A propos de prix élevé, les tarifs douaniers ont continué à freiner la production des usines en septembre aux Etats-Unis, selon un rapport de la FED, montrant que la production est restée inchangée d’un mois à l’autre.

Résultat, la production manufacturière affiche un taux de croissance annualisé de 1,3 % au troisième trimestre, contre un rythme de 2,4 % au deuxième trimestre.

Recul de l’inflation

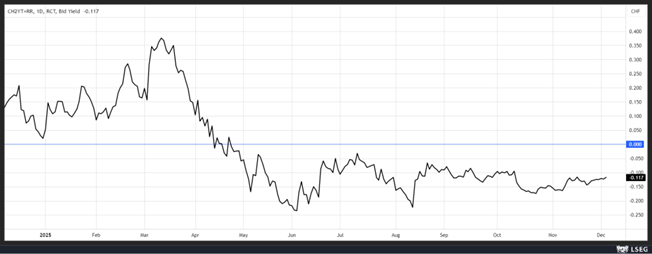

L’inflation en Suisse est passée de 0,1 % en octobre à 0 % en novembre en taux annuel, alors que le marché tablait sur un taux inchangé, après une baisse de 0,2 % de l’inflation d’un mois à l’autre.

C’est une mauvaise surprise pour la Banque centrale Suisse qui s’attendait à une hausse de l’inflation au début de l’année prochaine.

Et même si le rendement de l’obligation suisse à 2 ans navigue sous le niveau de 0 % depuis un bon moment, la Banque centrale n’a pas l’intention de faire basculer son taux en territoire négatif, comme cela a déjà été le cas dans le passé. Même si à 0 % l’inflation est dans le bas de la fourchette que vise la BNS, fourchette comprise entre 0 % et 2 %.

Baisse de taux

En revanche, la Banque centrale polonaise a réduit son taux de 0,25 % pour le ramener à 4 %, après un recul de l’inflation.

En novembre, l’inflation est tombée à 2,4 %, après un taux de 2,8 % en octobre et alors que l’objectif de la Banque centrale est de 2,5 % avec une marge de 1 % en plus ou en moins.

Ce recul de l’inflation est clairement la raison de la baisse comme l’a souligné le communiqué, « compte tenu de l’évolution de l’inflation et de ses perspectives pour les trimestres suivants, le Conseil a estimé qu’il était justifié d’ajuster le niveau des taux d’intérêt de la Banque nationale de Pologne. Les décisions ultérieures du Conseil dépendront des informations reçues concernant les perspectives d’inflation et d’activité économique ».

L’Europe avance mais …

Elle avance en tout cas sur le dossier du gaz russe, puisqu’un accord a été trouvé entre l’UE et le Parlement européen pour supprimer progressivement les importations de gaz russe d’ici à la fin de 2027.

En vertu de cet accord, les importations de gaz naturel liquéfié seront supprimées d’ici à la fin de 2026 et celles de gazoduc d’ici à la fin de septembre 2027.

Pour éviter le vote à l’unanimité, ce qui aurait entraîné un blocage par la Hongrie et la Slovaquie, l’UE a passé ce texte sous la forme d’un accord de politique commerciale, ce qui est déjà contesté par ces deux pays, ces derniers étant très dépendants des approvisionnements en gaz et pétrole russe.

La Commission s’est également engagée à supprimer progressivement les importations restantes de pétrole en provenance de Russie d’ici à la fin de 2027.

La Commission européenne a formulé une nouvelle proposition pour lever 90 milliards d’euros en faveur de l’Ukraine en utilisant les actifs de l’État russe immobilisés dans l’UE à la suite de l’invasion de l’Ukraine par la Russie.

Mais la Belgique n’est toujours pas convaincue par la proposition. Elle exige que les autres pays de l’UE garantissent qu’ils prendront en charge tous les frais juridiques découlant d’éventuelles actions en justice intentées par la Russie contre le système. Elle souhaite également qu’ils garantissent qu’ils contribueront à fournir rapidement l’argent nécessaire pour rembourser la Russie si un tribunal décidait que Moscou doit être remboursé.

« Nous proposons de couvrir les deux tiers des besoins de financement de l’Ukraine pour les deux prochaines années. Cela représente 90 milliards d’euros. Le reste serait couvert par les partenaires internationaux », a déclaré à Ursula von der Leyen.

L’idée de la Commission est que ce projet n’équivaut pas à une confiscation, car l’argent prendrait la forme d’un prêt, que l’Ukraine ne devrait rembourser que si la Russie lui verse des réparations.

Mais cette proposition ne sera mise en œuvre que si 15 des 27 États membres, représentant au moins 65 % de la population de l’Union, votaient en sa faveur.

Mais cette proposition est aussi perçue avec circonspection par la BCE, Christine Lagarde ayant déclaré devant le Parlement européen que le recours à un prêt destiné à financer les réparations serait difficile, tant sur le plan juridique que financier.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance